La Tribune de Guillaume (L’Investisseur Flâneur) : « Mes leçons tirées d’un investissement raté »

L'Investisseur Flâneur est un blog personnel dédié à l'épargne et à investissement dans lequel Guillaume relate ses expériences d'investisseur et partage ses conseils.

« Mais dans quel bourbier me suis-je empêtré… »

C’est la question que je me posais, à peine quelques mois après avoir finalisé mon premier investissement immobilier locatif. Ce qui semblait être une décision calculée s’est rapidement transformé en cauchemar financier.

Vous le savez certainement : pour obtenir du rendement, il faut accepter de prendre des risques. Le risque est omniprésent lorsqu’on investit, et bien que l’objectif d’un bon investisseur est de le minimiser, il est impossible de l’éviter complètement.

Je ne suis pas là pour me morfondre. Au contraire, cette épreuve m’a renforcé et m’a permis de tirer des enseignements précieux.

Mais je pense qu’il est important de rappeler la réalité des risques quand on investit. Surtout quand je vois la majorité des influenceurs "finances perso" se montrer excessivement optimistes sur l’investissement… mais évoquent rarement les risques associés.

Comme le disait Sam Levenson, « vous devez apprendre des erreurs des autres, car vous ne pourrez jamais vivre assez longtemps pour les faire toutes vous-mêmes. ». Je vais donc vous raconter comment je suis tombé sur un mauvais placement. Je vous expliquerai les erreurs que j'ai commises et les leçons que j'en ai tirées.

Que diable allais-je faire dans cette galère ?

Un peu de contexte avant d’entrer dans le vif du sujet

Il y a quelques années, je me suis fixé un objectif : celui d’atteindre l’indépendance financière le plus tôt possible. Je ne veux pas forcément être rentier, mais détenir un patrimoine suffisant pour être libre de choisir mes activités, me sentir en sécurité financière et au final jouir d’un meilleur contrôle de ma vie.

Ayant un salaire plutôt correct et n’étant pas de nature très dépensier, j’ai une capacité d’épargne importante. J’investi régulièrement dans divers actifs, principalement dans des ETF et des SCPI.

Après avoir bien optimisé mon patrimoine, j'ai décidé de franchir une nouvelle étape : utiliser ma capacité d'emprunt pour investir dans l'immobilier locatif.

Je ne suis pas un grand passionné de l'immobilier et je ne voulais pas y consacrer beaucoup de mon temps. Mon plan était donc de déléguer au maximum, même si cela devait me coûter quelques points de rendement.

Dans cette logique, j'ai mandaté un chasseur immobilier pour qu’il me trouve un bien rentable. Après quelques mois de recherches, il m'a déniché un bien off-market : un petit immeuble de rapport avec deux appartements déjà loués dans une ville de province. L’investissement semblait très attractif sur le papier et j'ai rapidement obtenu un prêt auprès de ma banque.

Mais il fallait se positionner très rapidement. Le bien se trouvait à trois heures de route de chez moi, et à ce moment-là, j'étais débordé au travail et mon enfant en bas âge nécessitait beaucoup d'attention.

Mon chasseur immobilier m’a dit qu’il avait visité le bien pour moi, que je n’avais aucun souci à me faire. Confiant dans son expertise professionnelle, j'ai décidé de signer le compromis de vente sans avoir visité le bien.

J’allais le regretter par la suite.

« Tout le monde a un plan, jusqu’à se prendre un coup dans la figure » - Mike Tyson

Ceci dit, je n’ai pas investi les yeux fermés. J’ai consulté avec attention les photos et vidéos que le professionnel m’a envoyées. J'ai élaboré un tableau Excel détaillé avec toutes les données que j’avais pu obtenir. J'ai calculé le rendement net-net, le cash-flow, le TRI, formulé des hypothèses à court et moyen terme (taux d'occupation, réparations imprévues, etc.). J'ai également optimisé la fiscalité. Tout semblait parfaitement aligné sur le papier.

J'étais bien conscient des risques, je savais qu'ils existaient. Mais je pensais qu’en passant par un professionnel, je les aurais minimisés. Je m'attendais tout au plus à quelques surprises, comme des réparations occasionnelles ou des périodes de vacance locative.

Le risque perçu peut être bien différent de la réalité, surtout lorsqu'un événement imprévisible se produit. Cela me fait penser à ce que Nassim Taleb appelle un Cygne Noir : un événement rare et imprévisible qui a un impact majeur et qu'on explique après coup.

Bien que Taleb parle principalement de grands événements mondiaux comme les crises économiques, je trouve que ce concept s'applique bien à une échelle individuelle.

Par exemple, un investisseur en crypto-monnaies peut être conscient des risques inhérents à ce marché très volatil. Mais il aurait du mal à imaginer que la plateforme qu'il utilise, la deuxième plus grande au monde, puisse faire faillite en quelques jours et rendre inaccessible les avoirs de ses clients. C’est pourtant ce qui s’est passé avec FTX.

De même, un investisseur ayant acheté des actions d'une des plus grandes sociétés de soins de santé aurait pu anticiper divers risques (changement réglementaire, concurrence, etc.) . Mais il n'aurait jamais pensé qu'une révélation journalistique provoquerait un effondrement soudain du cours de son action. Je vous renvoie au scandale Orpéa.

Je crois qu'il est essentiel de garder cela à l'esprit, car plus on investit, plus la probabilité de rencontrer un Cygne Noir augmente.

Pour ma part, j'ai le sentiment d’être tombé sur un Cygne Noir. Même si l'événement en question n'est ni rare ni imprévisible en soi, il l'était pour moi. En effet, il me semblait inconcevable de faire un (très) mauvais placement immobilier en étant accompagné d’un professionnel.

Que s’est-il passé ?

Je l’apprendrai plus tard : ce professionnel a failli. Il m’avait certifié avoir visité le bien et n’avoir rien vu d’anormal. En réalité il ne s’était pas déplacé personnellement et avait fait faire la visite par une de ses connaissances, peu qualifiée. Cette personne n’avait pas remarqué les taches d'humidité et une auréole trahissant une infiltration d’eau dans l’appartement sous les toits.

Lorsque je finalisais l'achat du bien immobilier, j’étais loin d'imaginer que la toiture était en fin de vie. Quatre mois plus tard, une terrible intempérie s’abat sur la ville, révélant toutes les fuites de la toiture.

Un couvreur intervient et m'informe que la toiture doit être refaite. Le verdict tombe : le coût des travaux est estimé à plus de 70 000 €.

En un instant, toutes mes prévisions s'effondrent. Je suis sous le choc, complètement KO. Une citation de Mike Tyson résume parfaitement la situation : "Everyone has a plan until they get punched in the mouth."

Pourtant, je n’étais pas au bout de mes surprises...

Ne jamais se mettre en danger absolu

Le risque est une part inévitable de la vie d’un investisseur. Si vous investissez, il est probable que vous fassiez face à une perte à un moment donné. L’important est de ne jamais mettre en péril votre sécurité financière.

Pour cela, il est important de suivre quelques règles de base. La première est de diversifier au maximum et d’investir dans différents types d’actifs : livrets, fonds euros, actions, immobilier, etc. Ainsi, une perte importante sur l’un de ces actifs n’affectera qu’une partie de votre patrimoine global.

Une autre règle importante est de veiller à avoir une allocation équilibrée de son patrimoine. Évitez de placer une grande partie de votre argent sur des actifs très risqués comme les cryptomonnaies ou de tout investir dans un seul bien immobilier.

De nombreux livres de finances personnelles offrent d’autres conseils utiles, mais le plus important, selon moi, est le suivant : parmi les actifs risqués dans lesquels vous investissez, une éventuelle perte ne doit jamais compromettre votre mode de vie ni, a fortiori, vous mettre en danger.

Cela est d’autant plus important à cause de l’effet cliquet, un phénomène très courant décrit par l’économiste James Duesenberry en 1949. Il explique qu'il est très difficile de réduire sa consommation lorsque le revenu diminue. Par exemple un cadre supérieur habitué à un certain niveau de vie acceptera difficilement de réduire ses dépenses de moitié s’il perd 50 % de son salaire.

Dans mon cas, malgré le coût énorme des travaux imprévus, je n'ai pas eu besoin de changer mes habitudes ni de me serrer la ceinture. En effet :

- J’avais investi dans un bien dont le prix restait raisonnable par rapport à mon patrimoine global

- Ma forte capacité d’épargne m’a permis d’absorber le coût imprévu, sans affecter mon mode de vie

Cela m’a donné plus de sérénité pour aborder le problème de front, comme je vais l’expliquer dans un instant. Mieux encore, j’avais les coudées franches pour prendre des décisions difficiles.

En effet, j’ai appris une information importante entre-temps. Avant l’acquisition du bien, j’avais interrogé ma locataire pour m’assurer que tout allait bien. Elle m’avait certifié qu’il n’y avait aucun problème dans l’appartement. Mais lorsque les dégradations ont commencé à apparaître, elle m’a avoué : "L’ancien propriétaire m’a ordonné de ne rien vous dire au sujet des fuites."

Il y avait donc clairement eu une intention de dissimulation. J'ai fait appel à un avocat pour m’éclairer sur d’éventuelles poursuites en justice. Très vite, j'ai réalisé que les frais judiciaires étaient élevés et s'accumuleraient rapidement : honoraires d'avocat, expert judiciaire, huissier, etc. Malgré tout, j'avais les moyens financiers de supporter ces coûts et j'étais prêt à aller jusqu'au procès, contre le vendeur mais aussi contre mon chasseur immobilier…

Cependant, j’ai rapidement compris que je devais lutter contre un ennemi bien plus difficile : mes propres émotions.

Prendre des décisions rationnelles

Malgré toutes vos précautions, vous êtes tombé sur un mauvais placement ou une arnaque ?

La bonne nouvelle est que dans la majorité des cas, il existe toujours des solutions. Parmi toutes les options possibles, il vous faudra choisir la meilleure, ou en tout cas la moins pire.

La mauvaise nouvelle, c'est que dans ces moments-là, les émotions peuvent être très puissantes et brouiller votre capacité à prendre des décisions rationnelles.

Lorsque j'ai appris la nouvelle, j'étais littéralement tétanisé. L'impact émotionnel était si fort que je n'arrivais plus à réfléchir clairement. Il m’a fallu plusieurs jours pour reprendre mes esprits et affronter la situation.

Vous pensez peut-être que je suis de nature fragile et que dans une telle situation vous saurez contrôler vos émotions ? C’est possible, mais sachez que des personnes réputées pour leur sang-froid ont déjà été paralysées par un choc émotionnel. Ainsi ai-je été surpris de lire dans une biographie de Staline que, apprenant l'attaque surprise de l'opération Barbarossa, le cruel dictateur est tombé dans une phase de léthargie. Sous le choc, il fut incapable de gouverner pendant plusieurs jours…

Généralement, cela ne dure pas longtemps. Une fois le choc initial passé, il est important de se reprendre psychologiquement pour pouvoir faire des choix rationnels. Il faut analyser la situation avec froideur, évaluer toutes les options et choisir la meilleure.

Parfois, il vaut mieux prendre une décision difficile, comme liquider une position, plutôt que de laisser la situation s'aggraver. Les traders connaissent bien ce biais psychologique : face à une mauvaise position, la tentation est grande de la conserver en espérant que le cours remontera. Pourtant, il vaut souvent mieux se couper une main tout de suite plutôt qu’un bras plus tard.

Dans mon cas, j’aurai aimé pouvoir céder au plus vite cet investissement, mais plusieurs obstacles m’en empêchaient : un crédit avec une pénalité pour remboursement anticipé, un marché immobilier en déclin et un appartement dégradé qui aurait été difficile à revendre en l'état. Je n'avais pas le choix : il me fallait continuer.

J’ai donc affronté la situation de front. Je n’entrerai pas dans le détail au risque de m’éterniser, cela pourrait faire l’objet d’un article à part entière… En résumé, les démarches ont été longues et éprouvantes, mais elles m'ont permis de reprendre le contrôle de la situation.

Les épreuves difficiles vous forgent et vous renforcent

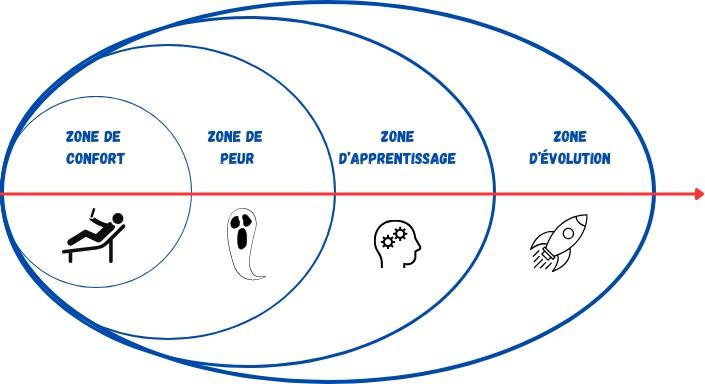

Une chose est certaine : si j'avais laissé toutes mes économies sur des livrets plutôt que d'investir dans l'immobilier, je n'aurais jamais eu tous ces problèmes. Mais c’est justement parce que je voulais sortir de ma zone de confort que j'ai pris ce risque.

Affronter ce défi m’a appris à gérer les situations difficiles de manière plus calme et rationnelle. J'ai aussi mieux compris mes limites émotionnelles et développé une plus grande résilience face aux imprévus. Je sens que cette épreuve m'a véritablement fortifié et renforcé.

Ne laissez pas une expérience difficile vous arrêter. Au contraire, utilisez-la comme une motivation pour avancer. Osez, prenez des risques, échouez et persévérez. C’est en sortant de votre zone de confort que vous évoluerez vraiment.

Finalement, chaque défi surmonté vous rend plus fort et mieux préparé pour affronter les obstacles futurs. Les difficultés ne sont pas des obstacles, mais des opportunités déguisées pour apprendre, grandir et devenir la meilleure version de vous-même.