Lors de notre lancement en 2015, beaucoup de journalistes et prospects étaient sceptiques quant à la capacité des mandats indiciels à affronter les périodes de krach boursier. Ils étaient persuadés que seul un gérant actif était à même de piloter son portefeuille pour traverser au mieux ces périodes de volatilité extrême. Nous sommes aujourd’hui confrontés à cette situation. Nous sommes convaincus que nos mandats indiciels sont la meilleure solution pour l’épargnant, en particulier en période de crise. Voici pourquoi.

Une gestion peu coûteuse

La gestion indicielle s’est considérablement développée au cours de la dernière décennie, aux Etats-Unis en particulier où elle représente désormais une part significative des encours sous gestion. L’essentiel de la valeur ajoutée de la gestion indicielle se concentre sur une dimension très technique (voire technologique) concernant la capacité à répliquer au mieux des indices. Son développement historique est d’ailleurs très lié aux progrès dans le domaine des technologies de l’information. À l’opposé, une part importante des coûts pour les sociétés qui ont choisi la voie de la gestion active se concentre sur les ressources dédiées à la recherche financière (analystes, gérants, recherche externe…). Cette grande différence de coûts se retrouve logiquement dans les écarts de frais considérables entre les fonds des gestions actives et indicielles.

Le succès incontestable de cette dernière en matière de progression des encours s’explique d’abord par ses résultats. Bien évidemment, ces performances doivent s’apprécier après prise en compte des frais (car c’est le point de vue de l’investisseur final), ce qui confère à la gestion indicielle un avantage initial incontestable.

Des performances au rendez-vous

La société Morningstar, spécialisée dans l'analyse des OPCVM, publie annuellement une étude comparative des performances relatives entre OPCVM actifs et indiciels. Dans l’univers des fonds d’actions américaines et sur une période de dix ans se terminant au 30 décembre 2019, seulement 8,1% des fonds gérés activement surperforment la gestion indicielle. Pour les fonds d’actions européennes grandes capitalisations, c’est mieux puisque ce sont 46,4% des fonds gérés activement qui surperforment la gestion indicielle sur cette même période. Ces résultats se sont améliorés depuis les études de 2017 et de 2018, ce qui signifie que la sous-performance de la gestion active par rapport à la gestion passive est encore plus grande lorsqu'elle est mesurée sur une période qui couvre la crise de 2008. Contrairement à l’idée reçue, les gérants actifs ne “s’en tirent pas mieux” dans les périodes de krachs boursiers.

Par ailleurs, SPIVA publie bi-annuellement une étude sur la persistance des performances de la gestion active. Ses conclusions sont extrêmement claires : la surperformance sur une période donnée ne garantit en rien une surperformance sur des périodes ultérieures, c’est même plutôt l’inverse. Sur les 571 fonds du premier quartile (les 25 % des produits les plus performants) au 30 mars 2014, seuls 0,2 % étaient encore dans le premier quartile trois ans plus tard, et encore 0,2 % quatre ans plus tard.

C’est pour ces raisons factuelles nous avons choisi d’utiliser des OPCVM indiciels pour construire les portefeuilles de nos clients. La sélection des meilleurs fonds indiciels nous permet de répliquer au mieux les allocations que nous avons établies pour chacun de nos clients selon un processus en deux étapes : définition de l’allocation stratégique du profil du client et pilotage de son allocation tactique.

L’importance de choisir le bon profil

En matière d’épargne et de placements financiers, nous avons tous des objectifs qui nous sont propres. On peut épargner pour un but précis (la retraite, les études des enfants, l’achat d’un bien immobilier…) ou très vague (épargne de précaution, constitution d’un patrimoine…). A ces éléments relativement objectifs s’ajoute une dimension personnelle plus psychologique et difficile à appréhender. Nous ne réagissons pas tous de la même façon aux fluctuations que peut subir notre épargne en raison des mouvements des marchés financiers. Un individu supportera très mal des phases de baisse violente, alors qu’un autre les acceptera facilement et sera plus attaché à la performance finale de son placement. C’est l’aversion au risque de chacun.

C’est pourquoi nous définissons le mieux possible à la fois les objectifs et les caractéristiques spécifiques de chaque client pour établir ce que nous appelons un profil. Une fois que le profil est correctement défini, le travail de gestion financière peut commencer. À chaque profil nous faisons correspondre une combinaison des grandes classes d’actifs financiers disponibles, ou une allocation d’actifs stratégique en jargon financier.

Une seule hypothèse : la hiérarchisation des risques

Il est important de souligner que pour définir cette allocation stratégique, nous ne faisons qu’une seule hypothèse sur les caractéristiques des grandes classes d’actifs, qui consiste à les hiérarchiser en fonction de leurs niveaux de risque respectifs (et donc de rendement probable). Plus précisément nous supposons que les actions (et les matières premières) sont l’actif le plus risqué, que les obligations sont moins risquées que les actions, et qu’enfin le fonds en euro présente le niveau de risque le plus faible.

Il s’agit là d’hypothèses structurelles de long terme, généralement admises en finance et observées sur très longue période, qu’il faut absolument distinguer de vues ou d’opinions de court terme. Dans la définition de l’allocation stratégique, aucune anticipation de court terme sur les marchés financiers ne doit entrer en ligne de compte.

Cette étape est particulièrement importante car c’est cette allocation stratégique qui déterminera l’essentiel du comportement du portefeuille correspondant dans le temps, du point de vue de la performance et du risque. On voit donc bien que la définition du profil correct, qui se fait en étroite collaboration avec l’épargnant, est le facteur clé de réussite pour la réalisation de son objectif. Si le profil a été bien défini, cette réalisation se fera en outre sans que les fluctuations de son épargne ne génèrent un stress excessif, en particulier dans les périodes de volatilité extrême que nous connaissons actuellement.

Découvrez le projet qui vous ressemble

Les vues tactiques génèrent un surcroît de performance

L’allocation d’actifs tactique consiste à déformer (ou non) la composition d’un portefeuille par rapport à son allocation stratégique en fonction d’anticipations de court terme sur les performances relatives des grandes classes d’actifs qui le composent.

L’objectif de ces positions tactiques est bien évidemment de générer un surcroît de performance par rapport à celle qui serait obtenue en maintenant le portefeuille parfaitement aligné sur son allocation d’actifs stratégique. La mise en œuvre de l’allocation tactique est très contrôlée et limitée. En effet, lorsqu’une allocation d’actifs stratégique est définie, il s’agit de ne pas la modifier de façon trop sensible en appliquant des positions tactiques très importantes, susceptibles de modifier le profil de risque du portefeuille.

La construction des vues tactiques s’appuie essentiellement sur l’analyse de l’environnement macroéconomique international, et, plus spécifiquement, sur les deux variables clés que sont la croissance économique et l’inflation.

Les perspectives de croissance économique à court terme nous permettent de définir des vues sur le caractère plus ou moins offensif des positions tactiques. Très schématiquement, dans les phases de croissance économique satisfaisante ou en amélioration, nous augmentons le caractère agressif des portefeuilles en privilégiant les actifs les plus risqués et les thématiques les plus pro-cycliques. Dans un tel environnement, les actions sont donc privilégiées par rapport aux obligations, les secteurs les plus cycliques sont favorisés par rapport aux secteurs plus défensifs au sein de la classe d’actifs actions, et, au sein de la classe d’actifs obligataire, le risque crédit sera également privilégié. À l’opposé, dans les phases de ralentissement ou de récession, nous mettons en place des positions tactiques défensives en ciblant les classes d’actifs les moins risquées (obligations gouvernementales en particulier), les secteurs boursiers les moins sensibles à la tenue de la conjoncture et, au sein de la classe d’actifs obligataire, les obligations les plus sûres.

La gestion de notre profil 6 depuis janvier

Prenons l’exemple d’un portefeuille en profil 6 chez Yomoni, l’équivalent d’une allocation équilibrée. Son allocation stratégique de long terme est composée de 50% d’actions internationales et de 50% d’obligations européennes (émises par des Etats et des entreprises). Nous avions, en début d’année, des vues tactiques procycliques dans un environnement global de croissance et d’inflation modérées qui nous paraissait favorable aux actifs risqués. Nous étions alors exposés à 55% aux actions, avec des biais cycliques sur les valeurs technologiques au sein des actions, sur les obligations d’entreprises à hauts rendements et les obligations émergentes au sein de la poche obligataire.

Dès fin janvier, les mesures de confinement qui ont été prises en Chine, puis dans le reste du monde, nous ont amené à réduire progressivement notre exposition aux actions à 45% et supprimer nos paris tactiques cycliques cités précédemment. A mi-mars, sous l’effet de la très forte baisse des marchés d’actions, les portefeuilles ont vu leur structure se déformer en défaveur des actifs risqués. L’exposition aux actions était alors voisine de 40%. Étant ainsi désormais sur la limite basse d’exposition aux actions que nous avons définie pour les portefeuilles équilibrés, nous avons, pour cette raison, procédé à une réallocation en faveur des actions afin de la remonter au niveau de 45%. Ce positionnement traduit une vue toujours assez prudente sur les marchés d’actions à court terme, tout en actant le fait qu’il nous semble dangereux de laisser les portefeuilles se désensibiliser de façon trop importante aux marchés d’actions.

Des résultats solides

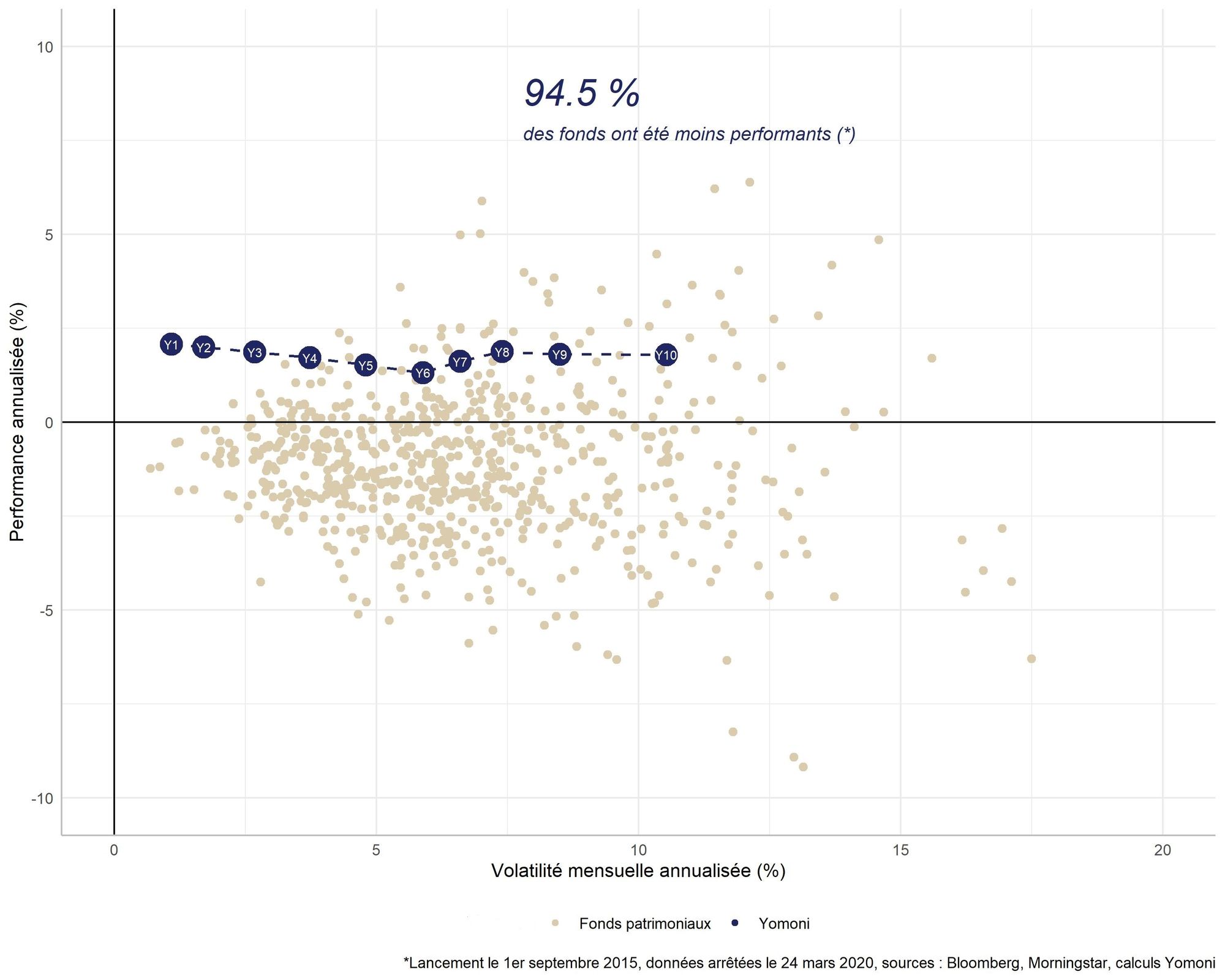

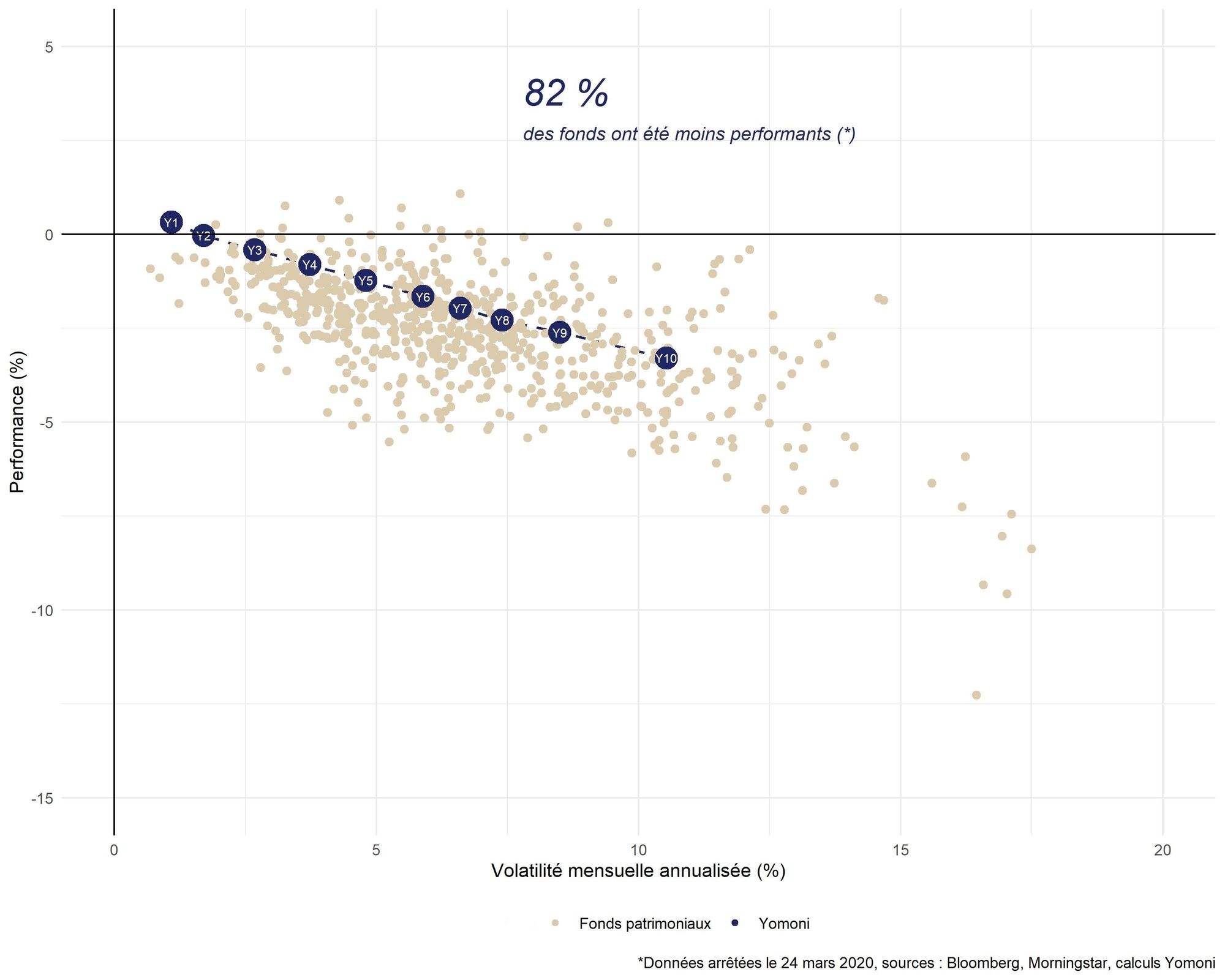

Le résultat de ce processus de gestion depuis notre lancement (le 01/09/2015) est plus que satisfaisant, même si on se concentre sur la période récente de forte baisse des marchés. Nous comparons dans les graphiques ci-dessous le couple rendement/risque de nos mandats sur deux périodes, depuis notre lancement il y a près de cinq ans (figure 1) et sur une année (figure 2).

Comparaison de nos mandats face aux fonds patrimoniaux depuis notre lancement (figure 1)

Comparaison de nos mandats face aux fonds patrimoniaux sur une année (figure 2)

(*) Le pourcentage de fonds moins performants que nos mandats est le rapport entre le nombre de fonds se trouvant au dessus de la ligne en pointillé tracée entre Y1 et Y10 et le nombre total de fonds ayant des niveaux de risque (volatilité) compris entre le niveau de risque du Y1 et Y10.

La méthodologie retenue est la suivante :

L'axe horizontal représente le risque pris par chaque fonds. L'axe vertical représente la performance annualisée réalisée par chaque fonds. Pour représenter le risque nous avons choisi d'utiliser les volatilités mensuelles annualisées sur une durée de 3 ans.

Source :

Nous avons retenu Morningstar comme source de référence des données et des calculs. Morningstar est le leader mondial des données concernant les fonds d'investissement.

Critères de sélection des fonds :

L'univers de comparaison que nous avons retenu pour nos mandats comporte 967 véhicules d'investissement disponible en France et spécialisé dans l'allocation d'actifs la plus diversifiée possible.

- Fonds autorisé à la vente en France

- Fonds ouverts de type FCP (fond commun de placement), SICAV française et SICAV luxembourgeoise

- Fonds non FIA c'est à dire qui n'est pas un Fonds d'Investissement Alternatif réservé uniquement aux clients professionnels

- La date de création est antérieure au 01/09/2015 (date de démarrage de nos mandats de gestion)

- La devise de référence est l'EURO

- L'encours du fonds doit être supérieur à 10 millions d'euros pour éviter les fonds confidentiels réservés à une toute petite clientèle

- Si un fonds a plusieurs parts disponibles, la part retenue est celle dont les frais annuels 2018 sont les plus importants et qui est donc le plus souvent celle réservée aux particuliers

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.