Savez-vous exactement combien vous payez de frais sur vos placements ? Et savez-vous combien ces frais vous coûtent ? Sans doute beaucoup plus que vous ne pensez.

Commençons par les intérêts composés

Imaginez : vous placez 10 000 € à 6 % pendant 25 ans.

Combien gagnez-vous ? Deux réponses :

- La version naïve (et fausse) : 6 % × 25 × 10 000 € = 15 000 €.

- La version réelle : grâce aux intérêts composés, vous touchez plus du double : près de 33 000 €.

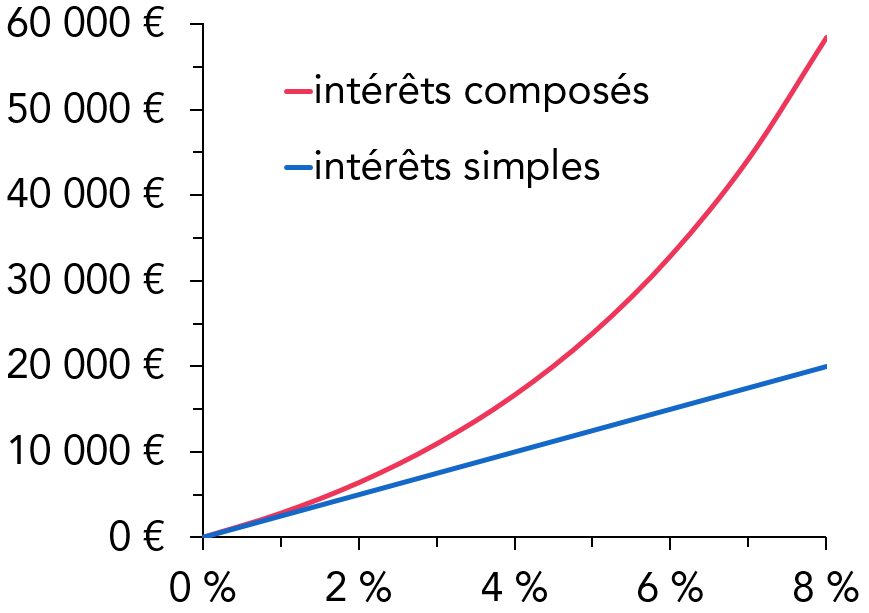

Comme le montre la courbe rouge de la figure ci-dessous, plus le rendement annuel du placements est élevé plus la différence entre rendement simple et rendement composé est grande.

En plaçant votre argent à un taux favorable pendant suffisamment longtemps, vous gagnez de plus en plus.

Figure 1 : Gains sur 10 000 € placés pendant vingt-cinq ans en fonction du rendement annuel.

Mais connaissez-vous les frais composés ?

Mettons que vous payez 2,5 % de frais par an sur le placement cité précédemment. Quel est le coût de 2,5 % de frais annuels sur 10 000 € pendant vingt-cinq ans ?

Version naïve (et fausse) : il vous en coûtera 2,5 % × 25 × 10 000 € = 6 250 €.

Il restera donc environ 26 700 € net de frais sur les 33 000 € de gains brut, soit 80 %. Ça n’est pas 100 %, mais ça n’est pas mal du tout.

Mais c’est surtout complètement faux. C’est exactement la même erreur que de dire que le placement à 6 % rapportera 6 % × 25 × 10 000 € = 15 000 €.

Le réel coût des frais

En fait, payer 2,5 % de frais signifie percevoir des intérêts à hauteur de 3,5% par an net de frais. Il faut calculer le gain net total en utilisant ce chiffre : il est naïf (et complètement faux) de calculer un gain brut en tenant compte de la composition des rendements et de soustraire des frais obtenus quant à eux avec la formule des intérêts simples.

Et, comme l’indique la figure ci-dessus, en plaçant 10 000 € à 3,5 % net pendant vingt-cinq ans, vous gagnerez en fait à peine 13 600 €.

C’est la moitié des 26 700 € précédemment calculés.

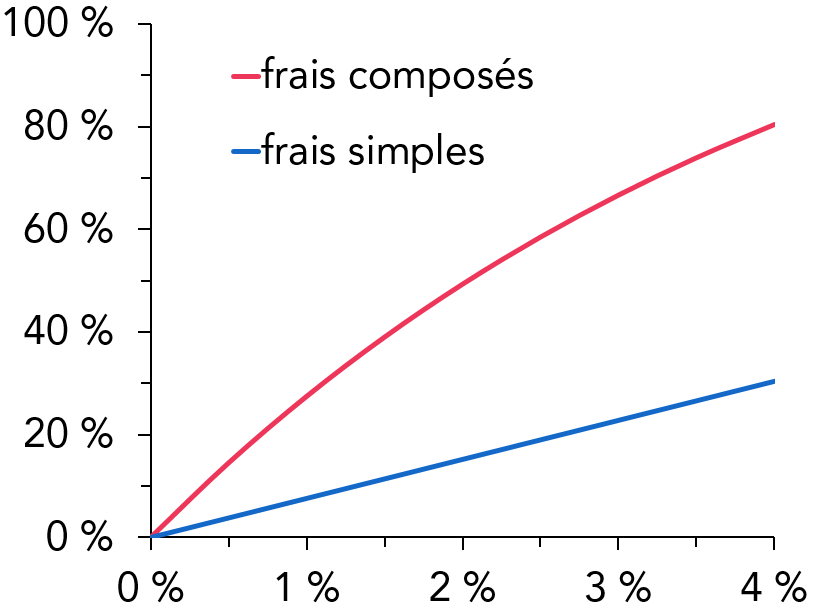

Cela signifie que les frais vous ont coûté plus de 19 000 € (différence entre le gain brut de 33 000 € et le net de 13 600 €). Comme le montre la figure ci-dessous, ça fait 60 % du gain brut et non 20 % ! (La courbe rouge indique le coût total des frais par rapport au gain hors frais, et la droite bleue est le calcul naïf avec des frais non composés.)

Figure 2 : Gains bruts annuels en fonction des frais pour un placement rapportant 6% brut pendant 25 ans.

Les rendements sont certes composés, mais à cause des frais ils le sont à un taux plus faible, donc la composition est nettement moins efficace. En fait, 2,5 % de frais sur un rendement brut de 6 % coûtent plus de 19 000 €, soit trois fois plus que le résultat du calcul naïf 2,5 % × 25 × 10 000 € = 6 250 €.

J’ai commencé l’article en disant que « Si vous placez 10 000 € à 6 % pendant 25 ans, vous savez bien qu’il serait naïf de penser que vous ne gagnerez que 6 % × 25 × 10 000 € = 15 000 € ».

Désormais vous savez aussi que si vous payez 2,5 % de frais par an vous ne paierez pas juste 2,5 % × 25 × 10 000 € = 6 250 € de frais. Vous connaissiez déjà les intérêts composés, vous vous méfierez désormais des frais composés.

Les frais sont comme les rendements : sur le long terme leur importance est bien plus grande que ce que semble indiquer un calcul naïf. Les frais coûtent donc beaucoup plus cher qu’on ne le croit et ont donc une importance cruciale quand on choisit un placement.