Notre titre apparaît bien timoré face aux promesses des sites de crypto-monnaies qui vous proposent de gagner 50 à 200% en quelques semaines, voire d’en vivre en devenant un expert crypto-trader. La multiplication de ces sites montre qu’il existe beaucoup d’épargnants dont la prospérité financière est désormais entre les mains de la déesse Chance au détriment de la divine Patience. Grand bien leur fasse, c’est une bonne nouvelle pour les autres, ceux qui prennent leur temps, en particulier de lire cet article pour ces quelques pourcents de plus.

Ces derniers mois, nous vous avions proposé d’être le PDG de Votre Patrimoine SA, vantant les mérites d’une approche rationnelle et méthodique de vos finances personnelles comme celle que vous appliquez dans votre vie professionnelle. Ensuite, nous avions présenté notre Benchmarking, une analyse de votre situation financière pour identifier les principaux leviers pour augmenter votre patrimoine futur, à la manière des consultants en Stratégie. Forts de ces principes, rentrons ce mois-ci dans le concret à partir de cas réels sur lesquels nous appliquons notre programme d’amélioration opérationnelle.

Nous avons procédé à l’analyse du millier de situations financières que vous nous avez soumises, Nous avons pu enrichir les informations que nous possédions déjà sur l’ensemble de la population française, pour vous livrer quatre enseignements.

- Les grands traits d’allocation des ménages français

- Les perspectives de leur rendement à long-terme

- Cinq actions pour augmenter le rendement

- Des études de cas concrets typiques

Vous pourrez ainsi comparer votre situation financière avec les cas présentés, vous inspirer du plan d’action détaillé et identifier à quel client Society vous ressemblez.

L’allocation moyenne des Français

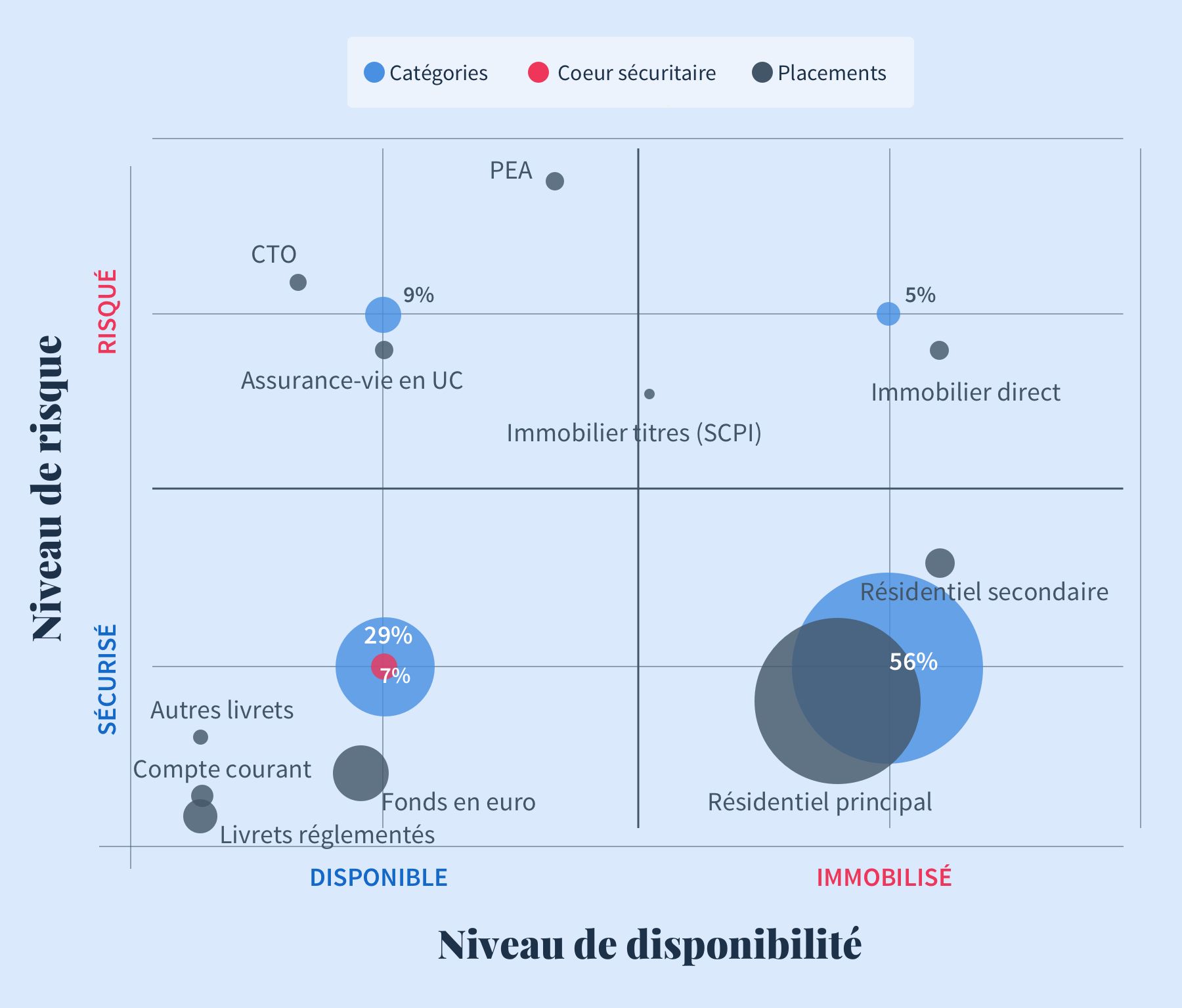

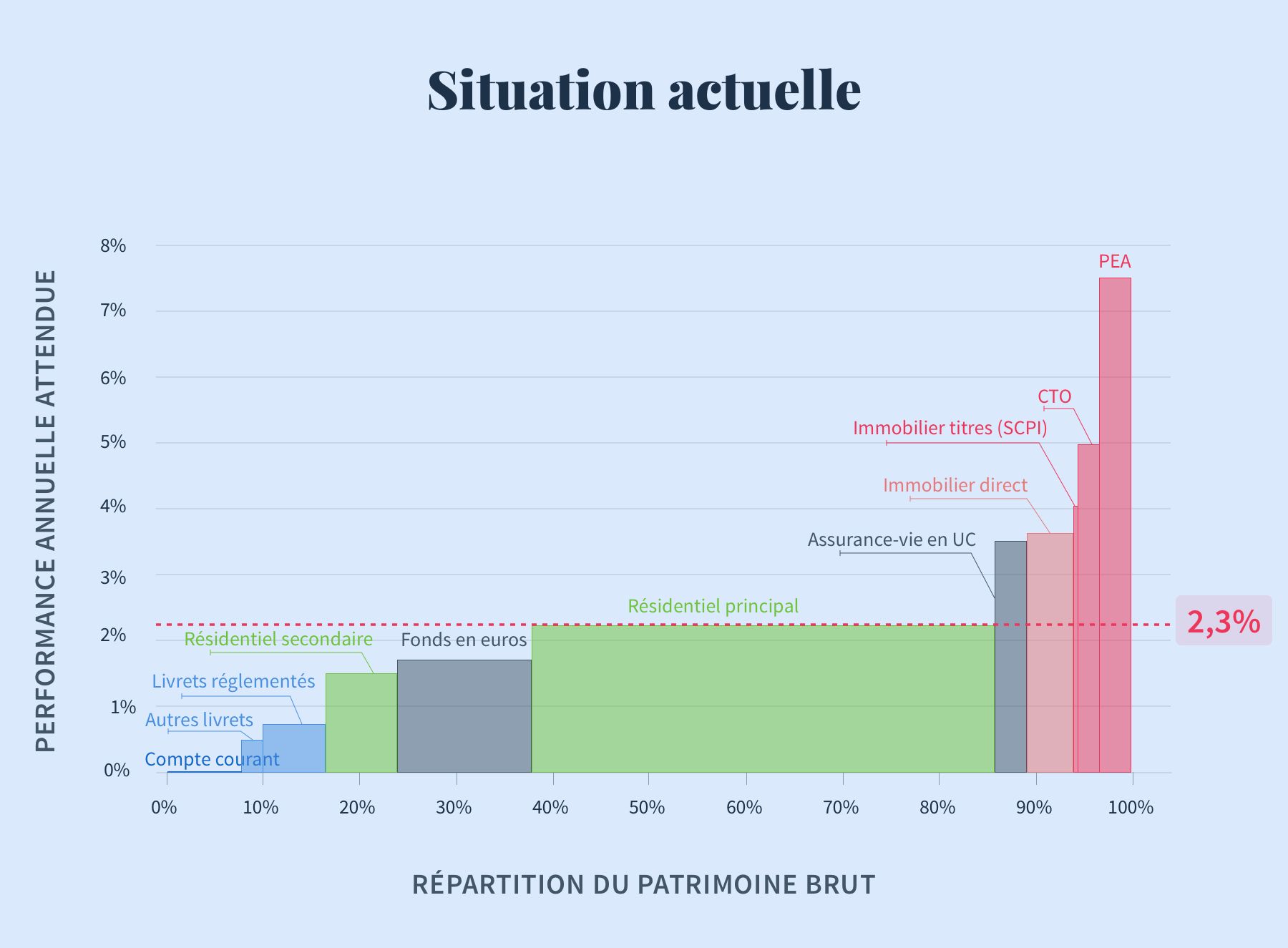

Le patrimoine moyen brut des Français s’établit à environ 390K€ euros par ménage (hors biens professionnels de 35K€), avec une dette moyenne de 50K€. Il est placé pour moitié dans leur résidence (49%), mais la part de l’immobilier s’élève à 61%, lorsqu’on y inclut les résidences secondaires (7%) et le parc locatif (5%). Viennent ensuite les placements garantis qui occupent un bon quart (29%) de la richesse moyenne. Ces derniers sont principalement placés en supports rapidement disponibles, tels que les comptes courants, les livrets, le Fonds euros d’assurance-vie, et marginalement alloués sur des placements bloqués sur plus long-terme comme les Plans d'Épargne Logement (PEL) ou les PERP. L’exposition aux marchés financiers reste donc une portion congrue de moins de 10%. Elle est composée de titres en direct (5%), d’unités de comptes d’assurance-vie (3%), dans l’épargne salariale (1%) et via des fonds en direct (1%).

On observe bien le biais sécuritaire sur la visualisation ci-dessus, qui répartit les placements sur les deux contraintes d’investissement, le niveau de risque en axe vertical (en haut=les actifs risqués) et le degré d'immobilisation (à droite=les actifs immobilisés). Si l’on analyse cette allocation “moyenne” sur son potentiel de performance à long-terme, on en conclut qu’elle n’est pas très ambitieuse, avec peu d’actifs risqués et d’actifs de long-terme en dehors de l’immobilier résidentiel. Plus précisément, nos estimations de long-terme présentées ci-dessous par type de placement, tablent sur une appréciation moyenne de 2,3% par an et 2,5% hors immobilier résidentiel (principal et secondaire) qui n’ont pas une vocation première de rendement financier.

En bref, en l’absence d’un effort d’épargne, il faudra 28 années pour doubler ce capital, soit un chouette cadeau d’anniversaire des 70 ans, puisque le français moyen a 42 ans en 2018. Voilà une perspective qui donne évidemment envie d’acheter du Bitcoin. Ne nous décourageons pas pour autant, et gardons notre démarche initiale, car il y a matière à faire bien mieux.

Découvrez le projet qui vous ressemble

Améliorer l’épargne des Français

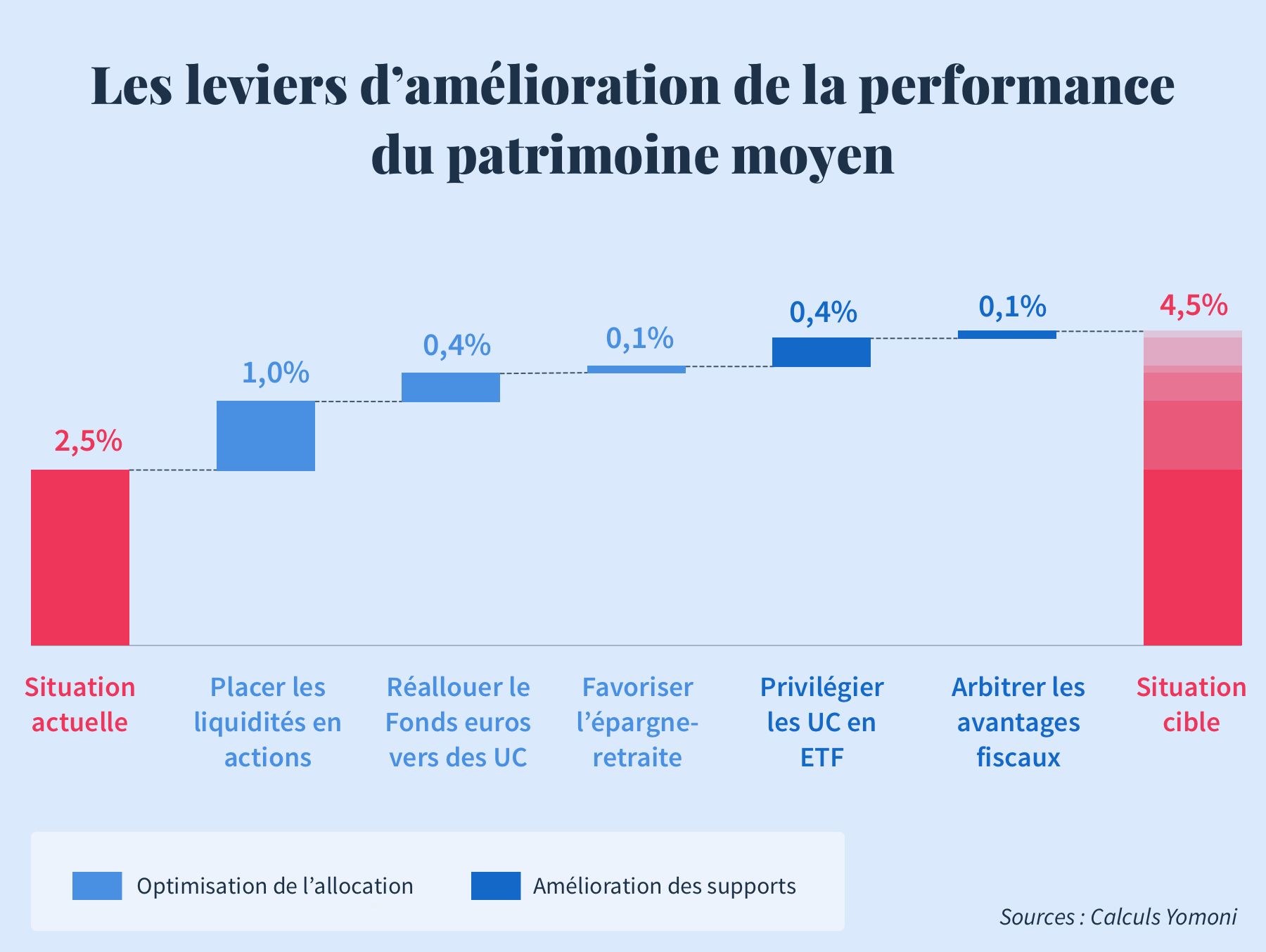

Notre programme d’optimisation appliqué au patrimoine moyen, permet d’atteindre un rendement espéré de 4,5%, à partir des deux axes d’amélioration déclinés en cinq actions simples. La nuance n’est pas insignifiante, l’impact financier de ces 2% supplémentaires s’élèvent alors à 4 000 euros de gain par an pour le patrimoine moyen étudié, et réduit de moitié la durée nécessaire pour doubler son capital. La sur-exposition moyenne en immobilier nous contraint à ne pas considérer davantage de placements dans la pierre.

1. L’optimisation de l’allocation d’actif apporterait 1,5 à 1,7% de performance additionnelle, au travers de trois actions.

- Placer les liquidités en actions. Il s’agit d’abonder le PEA à partir des comptes courants et livrets. L’impact de cette opération serait de +1% sur l’ensemble du patrimoine.

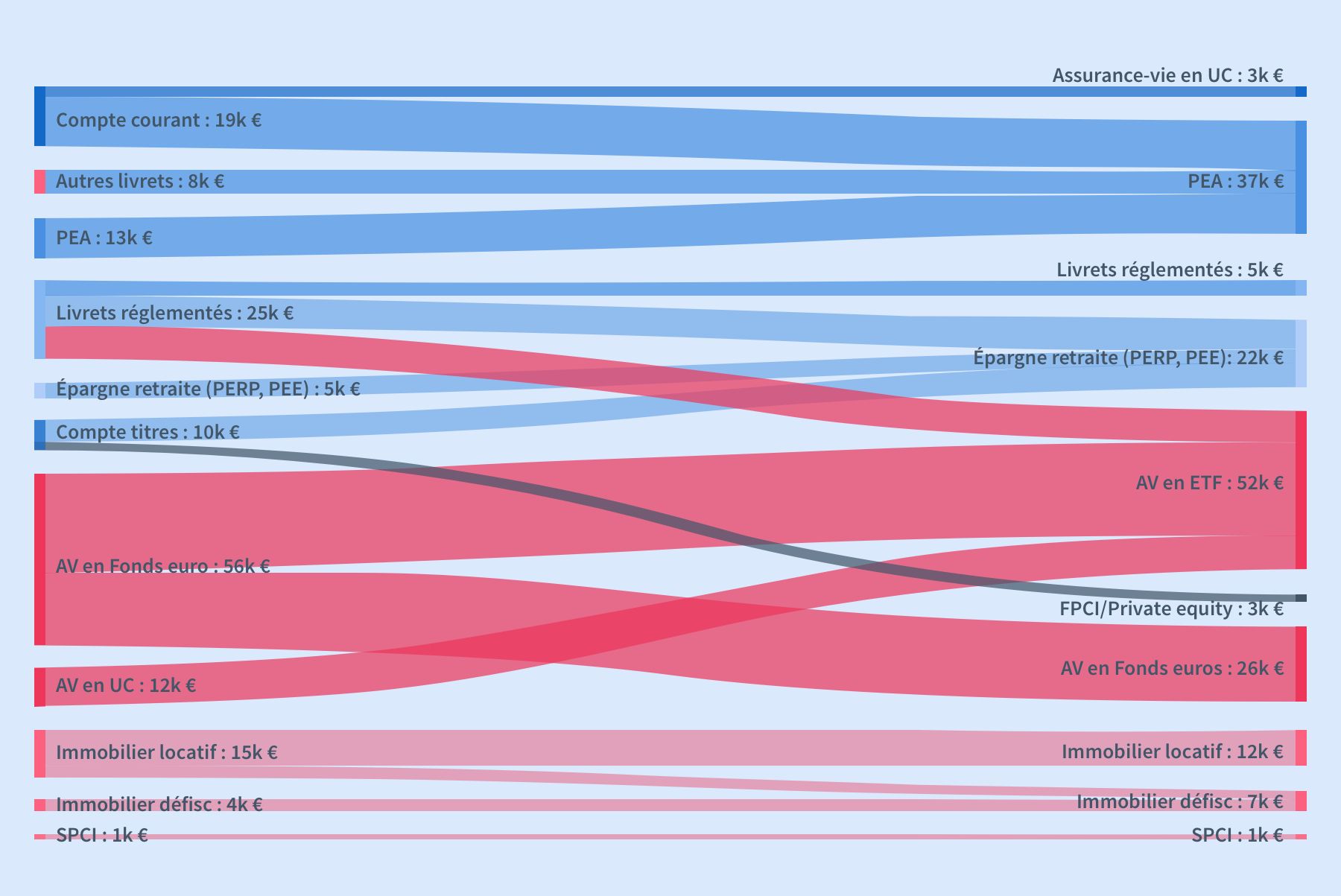

En pratique, il s’agit de ne garder que le strict minimum à la vie courante sur le compte courant (-16K€), de fermer les livrets bancaires (-10K€) qui sont rarement rentables, et d’atteindre 38K€ dans le PEA (+24K€).

- Réallouer du fonds en euros vers des Unités de comptes. Au sein des contrats d’assurance-vie, les actifs sont répartis à 80% en fonds en euros. Or le rendement décline et ne dépasse que rarement les 2%, avec 1,7% de moyenne en 2017. Cette réallocation apporterait +0,4 à 0,5% de performance par an.

Concrètement, nous ré-allouons la moitié du Fonds Euros (-30K€) et des livrets réglementés (-10K€) vers des UC diversifiées (+40K€) qui atteignent alors 52K€.

- Favoriser les supports d’épargne-retraite. Ici, on transfère les encours excédentaires des livrets réglementés au profit d’un PERP garanti en capital. En parallèle, on bascule les encours du Compte-titres vers le PEE par versements sur les dispositifs d’épargne salariale. En réalité, on change simplement le mode de détention des mêmes actifs (Actions, OPC). On gagne ainsi 0,1 à 0,2% par an, sans prise de risque supplémentaire, en exploitant de meilleurs rendements de long-terme et une fiscalité favorable à court-terme, au prix d’une plus grande immobilisation. Cette mesure d’apparence modeste car elle s’applique sur des petits montants, a l’avantage d’être répétée tous les ans sur la nouvelle épargne.

En pratique, nous retirons 10K€ des livrets réglementés et 8K€ du compte-titres pour abonder 6K€ vers le PERP et 12K€ vers le PEE.

2. L’amélioration des supports financiers contribuerait à hauteur de 0,4 à 0,5% sans impact sur le risque ou sur les immobilisations, à partir de deux décisions.

- Privilégier les ETF et une gestion pilotée dans vos UC. La bascule de vos contrats d’assurance-vie sur des contrats sur Internet, vous permettra d’éliminer les frais d’entrée, et surtout de remplacer vos UC en fonds traditionnels vers des UC en ETF en gestion pilotée. Cette décision dégagerait 0,3 à 0,4% de performance d’ensemble.

En pratique, l’ensemble des unités de comptes en fonds traditionnels après réallocation (-52K€) bascule vers des UC en ETF (+52K€).

- Arbitrer les avantages fiscaux dans les placements. En premier lieu, il s’agit de privilégier l’immobilier locatif au travers de dispositifs fiscaux avantageux, comme le Pinel, au lieu de biens locatifs hors cadre. En second lieu, il peut être pertinent de réduire ses détentions d’actions cotées du compte-titres pour souscrire à des projets non-cotés en direct ou via des FCPI, qui offrent des abattements fiscaux importants. Ces mesures ont un effet modeste de 0,1% de rendement sur le patrimoine.

La nouvelle allocation est plus équilibrée, et le cumul des mesures permet d’atteindre progressivement les 4,5% de rendement espéré à long-terme.

Les positions initiales et finales sont résumées schématiquement ci-dessous, mettant en évidence l’ensemble des flux préconisés (en K€).

Prendre en compte le risque et la disponibilité

Toutes les mesures proposées passent au préalable au crible des contraintes en risque et en immobilisations du ménage étudié. Il s’agit toujours de gérer un patrimoine privé, de manière à ne pas mettre en péril le niveau de vie par des pertes trop importantes, ni de se trouver en situation de liquidation forcée par manque de liquidités. Sans surprise, on retrouve les bonnes pratiques des directeurs financiers que nous avions déjà décrites, à savoir I) Un bilan équilibré, pour protéger la solvabilité, et II) Une trésorerie confortable, pour éviter tout retard ou défaut de paiement.

L’estimation du risque maximal prend en considération des scénarios baissiers qui arriveraient simultanément sur l’ensemble des placements financiers. Par souci d’extrême prudence sur des situations critiques, nous reprenons les conditions financières qui ont affecté -au moins temporairement- l’ensemble des actifs financiers, immobiliers et professionnels dans certains pays de l’OCDE (Etats-Unis, Espagne, Royaume-Uni), lors de la grande crise de 2008. De cette simulation, le capital restant après crise est estimé à 90% du patrimoine initial (soit 10% en risque) et à l’issue des cinq améliorations proposées il passerait à 82% (soit 18% en risque).

Les contraintes de disponibilités proviennent tout d’abord de règles de prudence en fonction du niveau de vie et de la situation familiale du ménage, pour sécuriser un fond de roulement et de la trésorerie pour les coups durs. Ensuite, il s’agit de prendre en compte les projets à horizon court et moyen terme de 6 à 36 mois qui imposent de ne pas bloquer trop de fonds sur des horizons plus longs. On considère par exemple, l’achat prévu d’un véhicule, les impôts restants dûs ou un achat immobilier très probable. Dans le cas présent, 40% du patrimoine est mobilisable en moins d’un mois.

Dans le cas de notre ménage moyen de 42 ans avec 1 ou 2 enfants à charge et un taux d’épargne de 15%, un patrimoine financier exposé à seulement 10% n’exploite pas le budget de risque disponible. Nous estimons ce budget de 15 à 25%, sans qu’il n’affecte le niveau de vie. Par ailleurs, la conclusion est la même en matière d’immobilisation. Le ménage moyen n’exploite pas son potentiel, ses liquidités sont trois fois supérieures à ses besoins. On peut restreindre à 8K€ la trésorerie placée en compte courants, livrets et à 34K€ (11%) l’ensemble sécuritaire, incluant le fonds en euros. Au final le plan d’action porte le risque maximal à 18% et distribue 11% sur des actifs immobilisés à plus de cinq ans.

L’étude de cas sur les clients Society

Les clients Society ont environ 45 ans, non loin de la médiane française, mais ils sortent du lot avec des patrimoines plus confortables, de l’ordre de 1,6M€ en moyenne, avec 800K€ d’immobilier résidentiel et 800K€ de placements, grâce à des revenus de 150K€ et de forts taux d’épargne. Finalement, leur répartition patrimoniale est assez proche du cas national moyen présenté précédemment, pourtant quatre fois inférieur. L’attente de rendement est donc similaire. Il n’est pas surprenant que l’excès de liquidités soit si largement répandu, puisque de nombreuses études depuis 2008 sur des clients de banques privées, confirmaient cette tendance sur des patrimoines supérieurs à 10 millions. La crise a fortement marqué les esprits et les comportements.

Si l’on applique les cinq mesures préconisées précédemment, les impacts sont du même ordre que pour le cas moyen, avec à nouveau 2% à la clé. Ce qui est cohérent vu les proximités d’allocation initiale, même si l’on doit prendre en compte les effets de seuils comme les limites sur le PEA (150K€) ou de défiscalisation annuelle sur les PERP. On notera que l’impact en euros prouve l’intérêt de s’y attarder quelques heures, puisqu’il atteint 16 000 € par an pour un client Society.

Le profil Society qui vous ressemble

La richesse des échanges avec nos clients ces dernières semaines, nous permet une plus grande granularité sur nos Society. Parmi la multitude de cas individuels, tous uniques, nous avons identifié trois cas typiques, présentés ici de façon simplifiée :

- Les sécuritaires: Ils ont entre 40 et 70 ans avec un patrimoine résidentiel et locatif important. La prise d’un crédit des années auparavant a généré un réflexe sécuritaire d’accumuler sur les livrets défiscalisés et le fonds en euros. Leur fiscalité est bien optimisée car ils ont tendance à y être très sensible. Leur part de telles liquidités dépasse parfois les deux-tiers du patrimoine financier. Par conséquent, à l’instar des profils moyens, le potentiel d’amélioration est très important, de 2 à 4%, et réside dans la réallocation de ces actifs sécurisés et liquides, vers des actifs de performance, certes plus risqués, mais dont les nouvelles proportions ne bouleversent pas les budgets de risque, tout en réduisant la dépendance à l’immobilier.

- Les financiers: Ils ont entre 35 et 55 ans, et possèdent une allocation d’actifs déjà bien diversifiée avec des liquidités réduites. Ils travaillent souvent proche des secteurs financiers, et sont familiers avec les actifs de marchés financiers. Par conséquent, l’immobilier n’est pas prépondérant. Les leviers d’amélioration sont modestes de l’ordre de 1 à 2%, et ils résident principalement dans l’optimisation de leurs placements et de leur fiscalité, qu’ils considèrent souvent comme rébarbative. On se concentre alors sur la réduction de frais, les ETF, la gestion pilotée, et les leviers d’épargne retraite qui ont une importante contribution sur la fiscalité.

- Les entrepreneurs avec des situations complexes : Ils ont de 25 à 50 ans, leur patrimoine est en général très important, de 1 à 10M€, mais il est concentré dans leur entreprise, au travers de titres non-cotés ou d’une holding personnelle. Parfois, ils n’ont pas ou peu d'immobilier. L’allocation d’ensemble est donc peu diversifiée, avec un risque patrimonial lié au risque professionnel. Ici, on ne recherche plus l’amélioration de performance. Il s’agit avant tout de réduire le risque lié à des participations très concentrées par une recherche de diversification dans les PEA et de gestion des liquidités bloquées dans des holdings.

Un principe de réalité

Que ce soit pour le français moyen, ou le client Society, les actions proposées restent sujettes à la faisabilité des mesures au cas par cas. Il nous faudra alors entrer dans le détail des placements pour estimer par exemple, l’impact fiscal de sortir de telle assurance-vie qui n’a pas encore huit ans, l’impact d’un transfert de PEA nanti ou l’impact social de monter de l’épargne salariale pour un entrepreneur. Dans l’ensemble, il est clair qu’il faille privilégier en priorité les actions avec le plus fort impact comme la réallocation des liquidités qui aboutit en général à capturer rapidement 1% de performance. Pour le reste, n’hésitez pas à démarrer votre programme d’efficacité patrimoniale, nos experts financiers sont à votre disposition pour établir le plan d’action sur vos placements existants, qui correspond à votre situation.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.