L’environnement de marché : soutien des banques centrales et bonne résistance de la croissance

Après un dernier trimestre 2018 marqué par une hausse brutale de l’aversion au risque et une correction très sévère des marchés actions mondiaux, les six premiers mois de l’année 2019 ont connu un retournement spectaculaire. La plupart des classes d’actifs affichent des hausses sensibles, les marchés actions en particulier effaçant la quasi-totalité des baisses de la fin de l’année dernière.

Ce retournement est d’abord la conséquence du changement de cap très rapide effectué par les grandes banques centrales, et par la Réserve Fédérale en particulier. Alors qu’elle affichait encore sa volonté de poursuivre les hausses de taux à l’automne 2018, la banque centrale américaine a brusquement modifié sa communication au cours de l’hiver, et se prépare même désormais à assouplir sa politique monétaire. Quant à la BCE, elle s’est empressée de lui emboîter le pas, indiquant très clairement qu’elle continuerait à mener une politique accommodante plus longtemps qu’initialement envisagé.

Ce retournement des anticipations sur les politiques monétaires s’est traduit par une nouvelle baisse généralisée des taux d’intérêt à long terme : la courbe des taux s’est inversée aux Etats-Unis, tandis que les rendements obligataires européens sont repassés en territoire négatif pour établir de nouveaux records.

En plus de ce soutien de taille, les marchés financiers ont en outre bénéficié de la bonne résistance de la croissance économique mondiale. Certes, le secteur industriel mondial a connu un coup de frein sensible, sous l’effet notamment de la montée des tensions liées à la « guerre commerciale » déclenchée par le Président Trump, mais celui-ci est demeuré jusqu’à présent limité, tandis que l’activité dans le secteur des services, prépondérant dans la majorité des économies développées, continuait de connaître une expansion satisfaisante.

Dans ce contexte, les résultats des entreprises n’ont pas déçu jusqu’à présent et les marchés d’actions ont enregistré de très belles performances sur les six derniers mois, après un dernier trimestre 2018 calamiteux. La volatilité est demeurée toutefois importante (le mois de mai a été marqué par une nouvelle phase de correction sensible), notamment sous l’effet de la communication parfois agressive du Président Trump, que ce soit dans le domaine commercial (Chine) ou quant aux questions de politique internationale (Iran, Chine, Mexique…).

La gestion des portefeuilles : retour progressif sur les actifs risqués et net rebond des performances

Partant d’un positionnement assez prudent à la fin de l’année dernière, nous avons progressivement « re-sensibilisé » les portefeuilles jusqu’au printemps, en réinvestissant progressivement sur les marchés d’actions au fur et à mesure de l’apaisement des craintes sur la croissance mondiale. Nous avons également clôturé nos positions sur les thématiques les plus défensives (secteurs défensifs sur les actions, duration sur les obligations, or) pour réinvestir progressivement sur des thématiques plus agressives (secteurs cycliques sur les actions, crédit sur les obligations, pétrole).

Au final, les portefeuilles présentent depuis mai dernier des profils modérément agressifs : les actions sont privilégiées par rapport aux produits de taux (elles représentent 55 % du profil P6, contre 40 % pour les produits de taux), nous privilégions les thématiques cycliques, nous conservons une exposition au pétrole (5 % du profil P6) et nous avons un peu réduit la duration des parties obligataires.

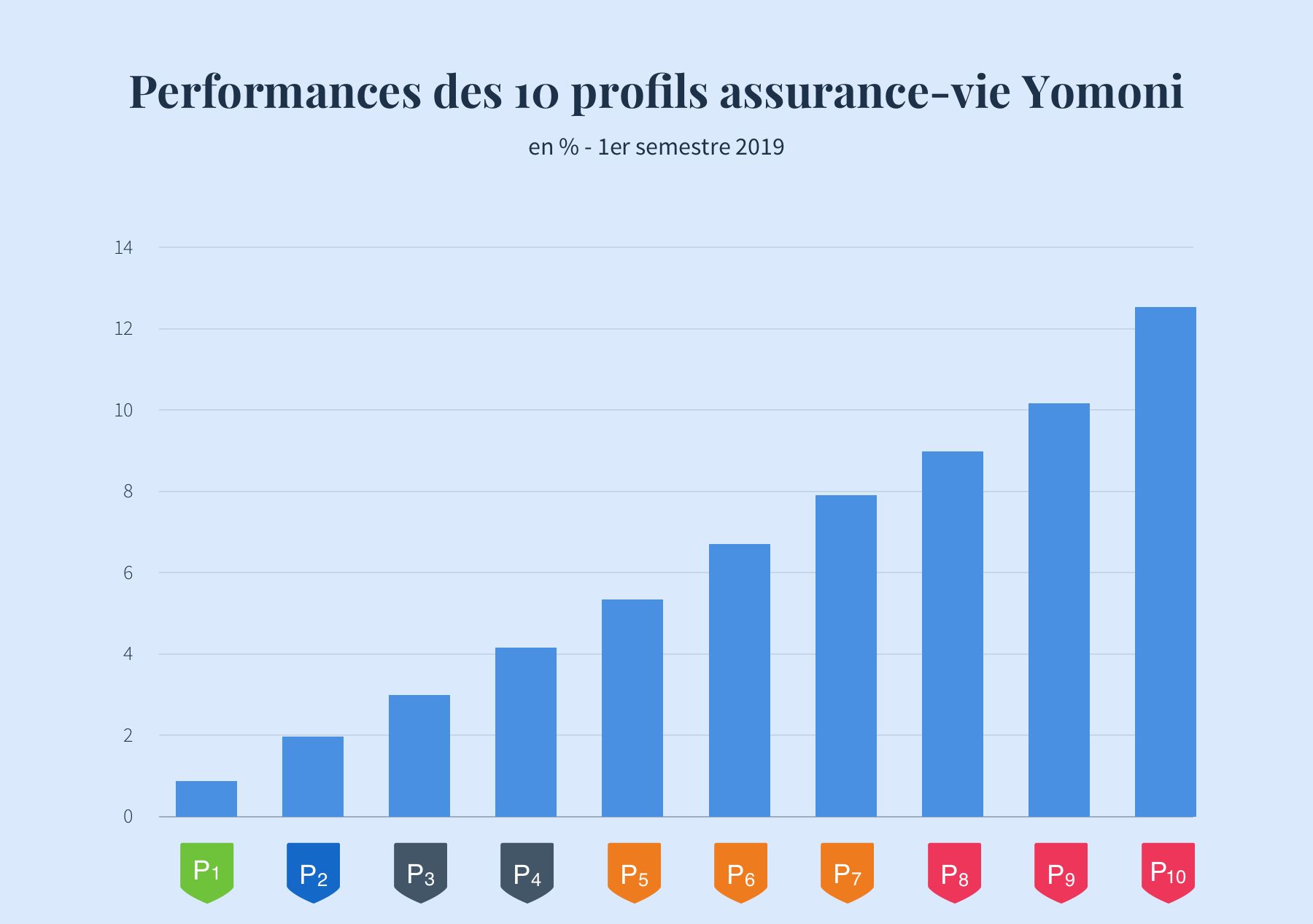

En matière de performances, tous les portefeuilles enregistrent des performances relativement élevées sur le premier semestre, en ligne avec leurs profils de risque comme illustré dans le tableau ci-dessous.

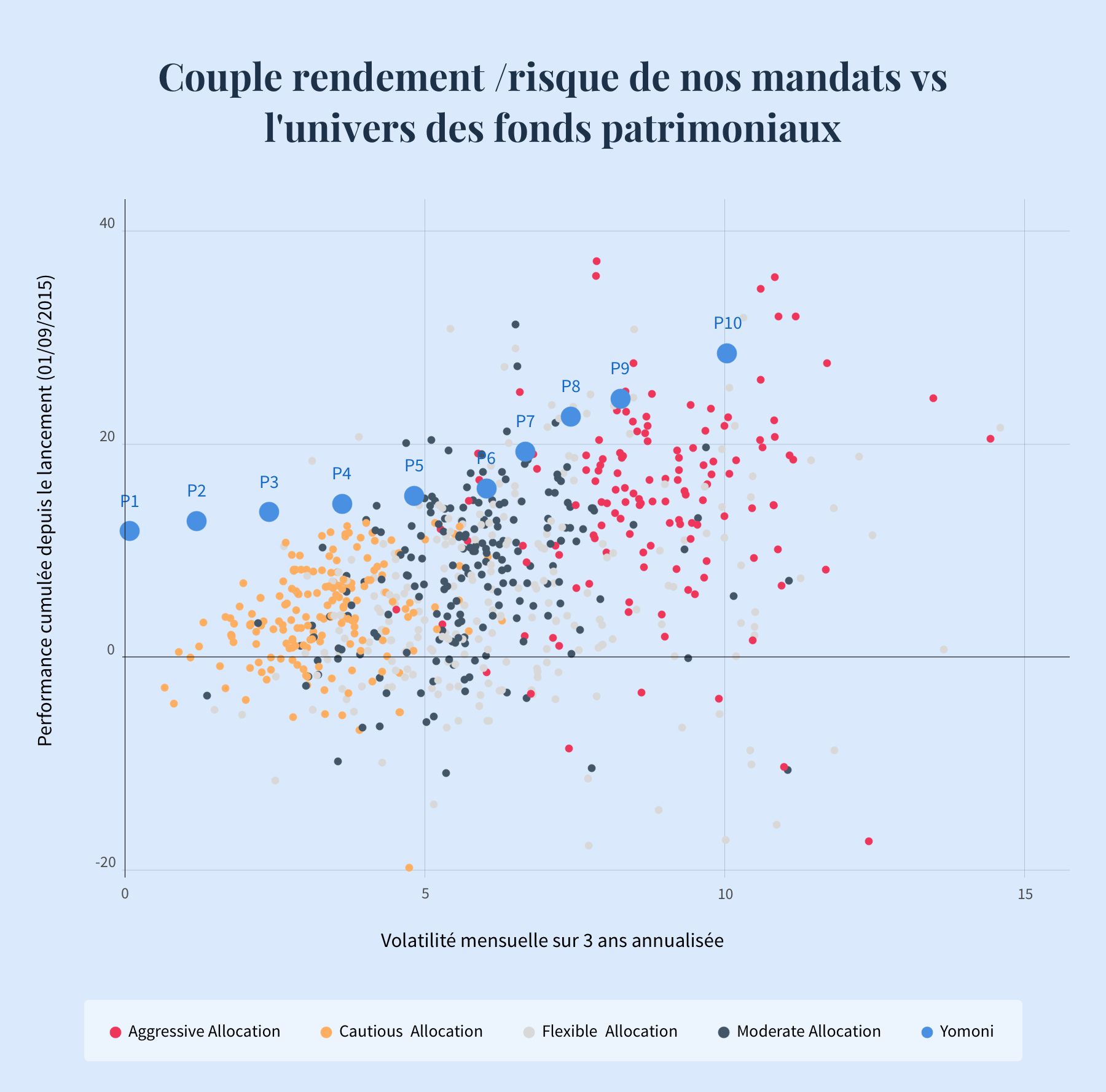

Si l’on prend un peu plus de recul, l’ensemble des profils affichent des performances et des niveaux de risque satisfaisants depuis leur lancement, que ce soit en termes absolus ou relatifs à la concurrence, comme le graphique ci-dessous permet de le constater.