On refait le match

Début d’année

Dès le début de l’année 2017, nos craintes d’une récession aux États-Unis s’étaient dissipées, les indicateurs d’activité ne cessant de surprendre positivement et ne montrant aucun signe d’inflexion. En revanche, les très bons chiffres de l’emploi, l’augmentation des salaires et l’inflation nous faisaient penser que l’économie américaine pouvait avoir atteint son pic d’activité. En Europe, la croissance était plus modérée, elle engendrait peu d’inflation, sauf en Allemagne, où l’économie semblait également avoir atteint son pic d’activité, avec un taux de chômage passé sous les 4 %. Enfin, au sein des régions émergentes, la Chine semblait réussir son équilibre délicat entre croissance et modération financière, tandis que la Russie et le Brésil sortaient enfin de la récession. Ceci s’est traduit dans nos allocations par une baisse graduelle des actions au profit des matières premières et des obligations risquées. Au sein des actions, nous avons maintenu nos biais régionaux sur l’Europe, les pays émergents et le Japon, qui nous paraissaient sous-valorisées avec des potentiels de rattrapage.

Milieu d’année

À partir du deuxième trimestre, l’activité entre les différentes zones économiques semblait converger, avec notamment une accélération en Europe où les indicateurs d’activité, le moral des consommateurs et des industriels, ne cessaient de progresser. En France en particulier, les enquêtes de confiance de l’INSEE renouaient avec des hauts niveaux d’avant-crise, notamment sous l’impulsion de l’élection d’Emmanuel Macron aux présidentielles. Le principal effet, la principale conséquence a été une forte appréciation de l’euro, ce qui nous a amené à nous exposer aux petites capitalisations boursières de la zone euro et à réduire nos expositions en devises étrangères, notamment en dollars.

Mais cette reprise mondiale se faisait sans inflation, nous laissant penser que la banque centrale américaine pourrait marquer une pause dans son cycle de hausse des taux et que son homologue européen n’aurait pas de difficultés à continuer sa politique monétaire très accommodante. Ce contexte monétaire nous paraissant très favorable aux actifs risqués, nous avons progressivement augmenté notre exposition aux actions tout au long du deuxième semestre de l’année, en accentuant nos biais sur le Japon et les pays émergents, toujours plus en amont dans le cycle économique, en comparaison des États-Unis en particulier.

Fin d’année

En fin d’année, les prévisions de croissance mondiale ont été revues à la hausse par tous les instituts (FMI, OCDE etc…) et l’inflation semblait (enfin) poindre, notamment aux États-Unis où elle dépassait désormais la barre des 2 % et permettait à la Banque Centrale (FED) de relever ses taux directeurs pour la troisième fois de l’année (après mars et juin). Nous avons alors ajusté nos allocations à ce contexte économique plus inflationniste en augmentant notre exposition au pétrole au détriment des actions et en introduisant des biais sectoriels cycliques sur la consommation discrétionnaire, les entreprises industrielles et les technologies de l’information. Nous avons également levé les couvertures de change du dollar contre l’euro de notre exposition aux actions américaines

Source : données Yomoni

Bilan de 2017

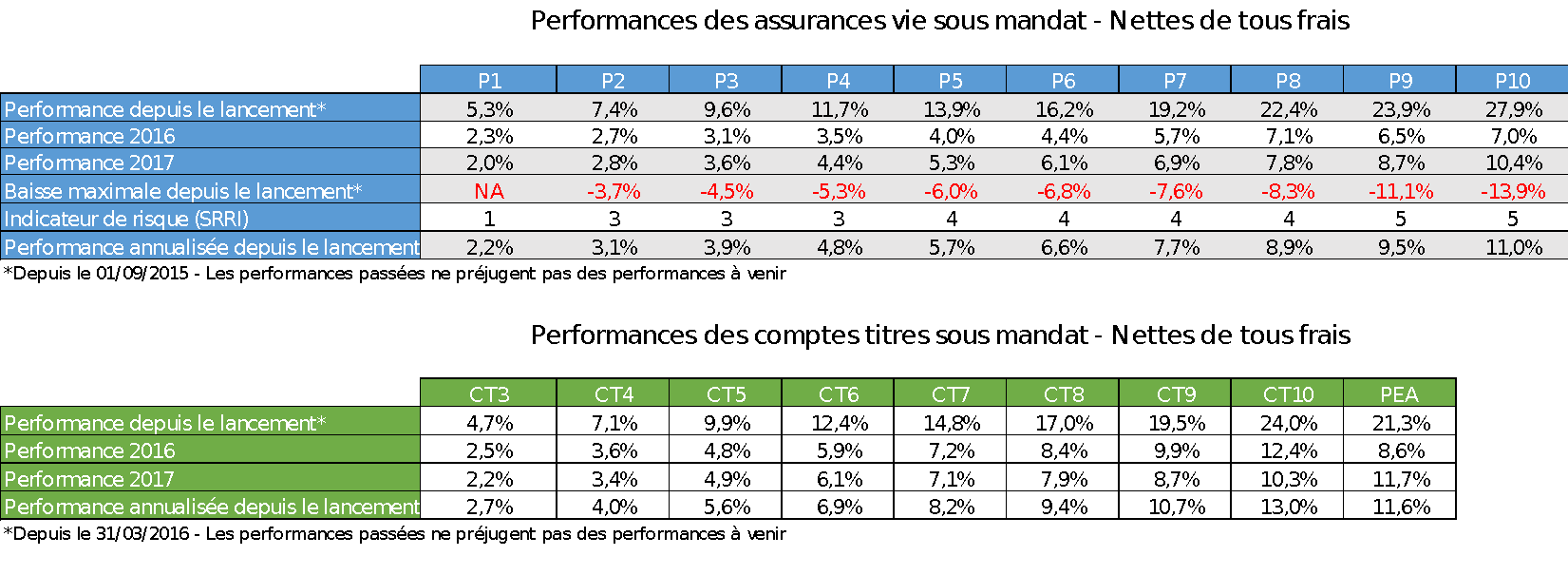

Au total, le contexte global d’une croissance mondiale qui se confirme et se synchronise a largement bénéficié aux actifs risqués, et notamment aux actions mondiales ainsi qu’au pétrole, qui se sont appréciés de 5,5 % (en euros) et 17,7 % sur l’année. Nos portefeuilles en ont bénéficié puisqu’ils étaient bien exposés à ces deux classes d’actifs : le profil 6, par exemple, progresse de 6,1 % en 2017 dont près de la moitié provient de la performance des ETF investis dans ces deux poches.

Au sein des actions, les performances ont été hétérogènes puisque celles des pays émergents, du Japon et des États-Unis ont progressé respectivement de 34,3 %, 19,7 % et 19,4 %, tandis que les actions européennes étaient en hausse de 7,3 %, pénalisées par l’appréciation de l’euro de 12,4 % (contre le dollar) sur l’année. La diversification géographique de nos portefeuilles a donc été bénéfique puisqu’ils étaient exposés à toutes ces zones géographiques. La performance d’un profil 10 notamment, 100 % investi en actions, s’élève à 10,4 % en 2017, en particulier grâce à ses biais marqués sur les pays émergents, le Japon et les petites capitalisations boursières européennes.

Les actifs moins risqués se sont également bien comportés en 2017 puisque les bons du Trésor allemands et américains ont progressé de 1,4 % et 2,6 % dans un contexte global d’abondance de liquidités. L’or, également, termine l’année en hausse de 13,5 % et contribue positivement à la performance d’un profil 6, le plus exposé à cette classe d’actifs. Enfin, la performance de 2,0 % (nette de frais de gestion) de notre fonds en euros Suravenir Rendement a permis à nos profils 2 à 5 d’afficher des progressions de 2,8 % à 5,3 % sur l’année.