La fiscalité du plan d'épargne retraite présente plusieurs subtilités. Cet article vous permettra, nous l'espérons, d'appréhender les grands aspects fiscaux du PER.

La fiscalité du PER à la signature

Une défiscalisation à l’entrée

Tout montant versé sur votre PER est déductible de votre revenu imposable (dans la limite d’un plafond fiscal). Vous ne serez donc pas imposé sur ces montants. Cela induit une économie d’impôt sur vos revenus qui peut monter à plusieurs milliers, voire dizaines de milliers d’euros par an.

Cette économie est d’autant plus importante que l’impôt sur le revenu fonctionne par tranches : plus vous gagnez d’argent, plus vous atteignez des tranches d’imposition élevées. La déduction s’applique en premier par la tranche la plus haute que vous atteignez.

Cette tranche la plus haute est appelée Tranche Marginale d’Imposition.

Vos revenus contenus dans cette tranche sont alors imposés à votre Taux Marginal d’Imposition.

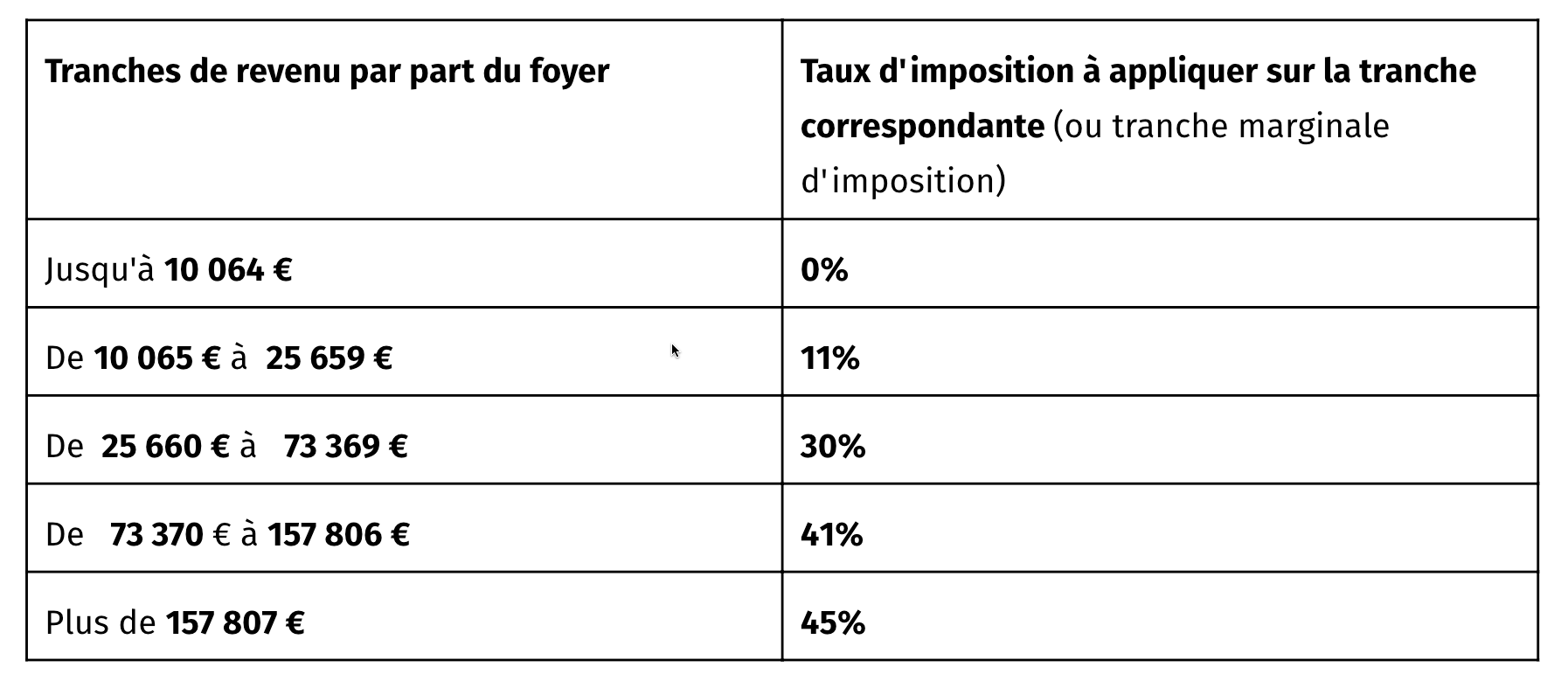

Pour mémoire, le barème progressif de l’impôt sur le revenu 2020 est constitué de 5 tranches :

Si vous vous situez dans la tranche 41 % , par exemple parce que vous êtes célibataire avec un salaire de 120 000 euros, et que avez plus de 10 000 euros imposés à cette tranche, un versement de 10 000 euros sur votre PER en 2020 vous fera économiser 4 100 euros sur les impôts dus au titre de 2020.

Autrement dit, pour un effort d’épargne de 5 900 euros, vous disposerez d’un capital sur votre PER de 10 000 euros.

Si vous êtes peu fiscalisé, vous pouvez choisir de ne pas déduire les versements de votre impôt sur le revenu. En effet, cela ne changerait rien à votre imposition déjà faible ou nulle, et vous pourrez profiter d’une défiscalisation à la sortie (voir ci-dessous).

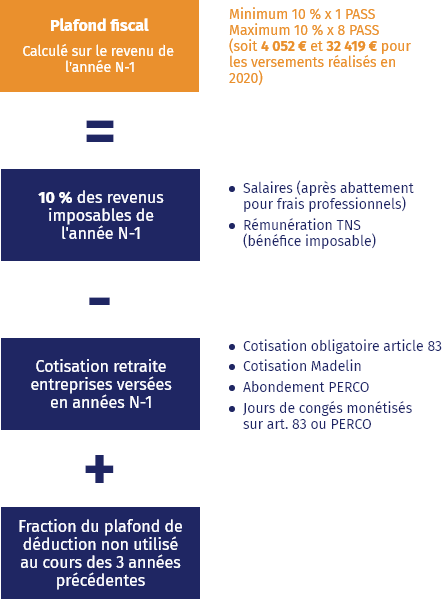

Le plafond fiscal

Les versements sont soumis à un plafond. Saisissez votre dernier avis d’impôt et rendez-vous à la dernière page, rubrique “Plafond Épargne Retraite” pour connaître ce plafond éligible à l'épargne retraite. Ce dernier est commun aux autres dispositifs d’épargne retraite (PERCO…), cumulable et utilisable pendant trois ans glissants.

Si votre avis d’imposition n’est pas à proximité ou si votre plafond de disponible épargne retraite n'apparaît pas sur votre dernier avis d'imposition, vous pouvez en faire la demande par courriel à l'administration fiscale, depuis votre espace personnel sur le portail impots.gouv.fr.

Vous pouvez bien sûr le calculer vous-même en appliquant la formule ci-dessous :

Remarque 1 : Le minimum du plafond est fixé à 4 052 euros et le maximum à 32 419 euros. Ce maximum peut être augmenté de 15% du bénéfice imposable compris entre 324 192 euros (8 PASS) et 40 524 (1 PASS) si vous êtes TNS. Ainsi, un TNS pourra déduire jusqu’à 74 969 euros par ans en fonction de ses revenus.

Remarque 2 : Vous pouvez ajouter à votre plafond de l’année en cours la fraction non utilisée des plafonds de déductibilité des 3 dernières années. Ainsi, si vous n’avez jamais utilisé votre plafond de déductibilité et que votre revenu est fixe, vous pourriez déduire jusqu’à 40% de votre revenu imposable la première année.

Découvrez le projet qui vous ressemble

La fiscalité du PER à la sortie

Les sommes issues des versements déductibles sont refiscalisées à la sortie, sauf dans les cas de sortie pour événement malheureux de la vie. L’imposition dépend dès lors de vos choix fiscaux à l’entrée.

Les versements ayant été déduits du revenu à l’entrée et les gains afférents sont imposables à la sortie

Le taux d’imposition dépend alors du mode de sortie choisi.

Si vous choisissez la sortie en rente :

Les rentes suivront le régime des pensions de retraite : elles seront intégrées dans les revenus après 10 % d’abattement et subiront les prélèvements sociaux.

Si vous choisissez la sortie en capital :

Votre intermédiaire financier décomposera la somme touchée en une part de capital (vos versements) et une part de gain (les plus-values sur vos versements) :

- La part de capital sera intégrée dans vos revenus imposables, et donc imposée au barème de l’Impôt sur le Revenu

- La part de gain sera imposée à la flat tax (30 %) ou à l’impôt sur le revenu accompagné des prélèvements sociaux

Les versements n’ayant pas été déduits du revenu à l’entrée sont imposés sur les gains uniquement.

Si vous choisissez la sortie en rente :

Votre rente sera imposée selon le régime des rentes viagères à titre onéreux (RVTO).

Vous serez imposé sur une partie seulement de la rente. Cette part est calculée selon un barème qui dépend de votre âge au moment de la demande de rente. Par exemple, si vous demandez une rente à 70 ans, 30 % seulement des montants versés seront imposés et entreront alors dans votre assiette imposable à l’impôt sur le revenu, en plus de subir les prélèvements sociaux.

Si vous choisissez la sortie en capital :

Votre intermédiaire financier décomposera la somme touchée en une part de capital (versements) et une part de gain (les plus-values sur vos versements) :

- La part de versements ne sera pas imposée

- La part de gains sera imposée à la flat tax (30 %) ou à l’impôt sur le revenu accompagné des prélèvements sociaux

Est-ce que le PER est fiscalement avantageux pour vous ?

L’évolution de votre imposition

Comme nous l’avons évoqué dans la section précédente, les versements qui ont été déduits à l’entrée seront intégrés à votre revenu imposable à la sortie. Dans ce sens, le PER est fiscalement avantageux si vous prévoyez un différentiel de tranches d’imposition entre l’entrée et la sortie à la retraite. Par exemple, effacer une tranche à 41% en période d’activité, puis faire imposer cette somme à une tranche inférieure à la retraite crée un gain financier.

Cette défiscalisation des revenus imposables est donc plus pertinente si vous vous situez dans les plus hautes tranches fiscales lors des versements, car une baisse de votre imposition à la retraite est plus probable (c'est le cas de nombreuses professions indépendantes et des TNS). La tranche 30 % joue ainsi le rôle pivot pour beaucoup d’épargnants. À 0 % ou 11 %, l’intérêt fiscal du PER risque d’être plus limité.

Au-delà de l’économie directe, il est important de valoriser le différé d’imposition. Par exemple, une personne étant imposée à 30% pendant sa vie active et pendant sa retraite ne fera pas d’économie fiscale directe après la refiscalisation à la sortie. Par contre, elle aura pu profiter de remise d’impôt pendant toute sa vie active, ce qui peut s’apparenter à un prêt à taux 0 de la part de l’État. Sur 30 ans, ça compte tout de même.

Vous êtes résident fiscal étranger

La défiscalisation des versements sur un PER n’est pas activable pour les résidents fiscaux étrangers. De fait, il est préférable d’ouvrir un compte-titres pour ne pas bloquer votre épargne sans avantage fiscal aucun.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.