L’impôt à la source facilite la vie des contribuables, mais chacun doit toujours compléter sa déclaration de revenus, la vérifier attentivement et la corriger si nécessaire.

Si vous détenez des valeurs mobilières, contrats d'assurance-vie, ou PEA, vous devez être d'autant plus vigilants. Avant de valider votre déclaration, voici ce que vous devez savoir.

Les dates limites pour valider sa déclaration de revenus 2024

| Département | Date limite en ligne | Date limite sur papier * |

|---|---|---|

| 1 à 19 et non résidents | 23 mai 2024 | 21 mai 2024 |

| 20 à 54 | 30 mai juin 2024 | 21 mai 2024 |

| 55 à 976 | 6 juin 2024 | 21 mai 2024 |

* : Uniquement si votre résidence principale n'est pas équipée d'un accès internet, ou si vous n'êtes pas en mesure de faire votre déclaration en ligne

Pour les clients Yomoni, l'IFU est disponible

Nous vous adressons chaque année un imprimé fiscal unique (IFU) qui vous permet de déclarer les revenus auprès de l’administration fiscale. L’IFU récapitule l'ensemble des revenus de capitaux mobiliers versés et l'ensemble des opérations sur valeurs mobilières effectués sur l'année civile. Vous pouvez retrouver ce document sur votre espace client.

Que déclarer si vous possédez un compte-titres ?

Un rappel concernant le PFU (Flat Tax)

Depuis le 1er janvier 2018, le prélèvement forfaitaire unique (PFU, dit "Flat Tax") est entré en vigueur. Il consiste en une taxation à l’impôt sur le revenu au taux de 12,8 %, majorée des prélèvements sociaux au taux de 17,2 %, soit un total de 30 %. Ce régime s’applique aux dividendes de sociétés, aux produits de placements à revenus fixes (intérêts d’obligations ou de comptes rémunérés…) ainsi qu’aux plus-values de cession de valeurs mobilières.

Vous payez un acompte au moment de la perception des revenus

En pratique, les revenus mobiliers supportent un prélèvement forfaitaire non libératoire lors de leur versement, à titre d’acompte. Cette ponction est effectuée directement par le teneur de compte. Comme son montant est égal au PFU, vous n’aurez pas d’impôt complémentaire à régler.

Il est possible de renoncer à la Flat Tax

Vous avez la possibilité de renoncer au PFU pour privilégier l’imposition selon le barème progressif. Ce choix peut être pertinent si vous êtes très faiblement imposé. Mais attention, car il s’agit d’un choix unique et valable pour l’ensemble de vos revenus soumis au PFU. Vous pouvez simuler les effets de ce renoncement en cochant/décochant la case 2OP.

Renoncer au PFU et opter pour le barème : quel impact sur les dividendes ?

En cas d’option pour l’imposition au barème, vous pourrez appliquer un abattement de 40 % (non valable pour les prélèvements sociaux). Vous pourrez aussi déduire certains frais (droits de garde). Enfin, vous pourrez déduire de vos revenus une partie de la CSG réglée (à hauteur de 6,8 %).

Renoncer au PFU et opter pour le barème : quel impact sur les plus-values ?

En cas d’option pour l’imposition au barème, vous pouvez bénéficier d’abattements pour durée de détention (non valable pour les prélèvements sociaux). Mais attention, ces abattements ne s’appliquent qu’aux plus-values de cession de titres acquis avant 2018. Ils se montent à 50 % du montant des gains nets lorsque les titres sont détenus depuis au moins deux ans et moins de huit ans à la date de la cession, et de 65 % lorsque les titres sont détenus depuis au moins huit ans.

Et en cas de moins-values ?

Si vous avez dégagé des moins-values en 2022, vous pouvez les imputer sur des gains de même nature, réalisés la même année ou au cours des dix suivantes. En revanche, il n’est pas possible d’imputer des moins-values sur le revenu global (salaires, etc.)

Découvrez le projet qui vous ressemble

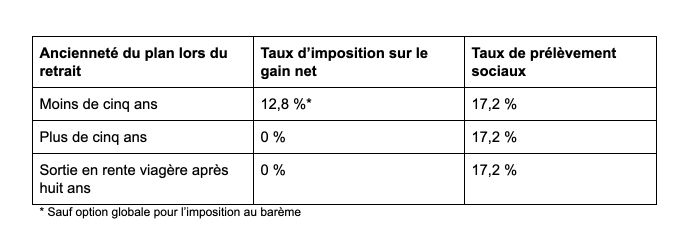

Que déclarer si vous possédez un PEA ?

Rappelons en préambule qu’en l’absence de retrait, les gains logés dans un PEA sont exonérés d’impôts.

En cas de retrait, le taux d'imposition sera variable en fonction de l’ancienneté du plan.

À noter que les retraits effectués sur un PEA avant l’expiration de la cinquième année n'entraînent aucune taxation si les gains sont affectés, dans les trois mois qui suivent, au financement de la création ou de la reprise d’une entreprise dont vous ou votre conjoint assurez l’exploitation ou la direction.

Enfin, un point de vigilance s’impose sur les prélèvements sociaux. Pour tout PEA ouvert depuis le 1er janvier 2018, les prélèvements sociaux sont dus au taux en vigueur au moment du retrait ou de la clôture du plan. En revanche, pour un PEA ouvert entre 2013 et 2017, deux modes de calcul des prélèvements sociaux cohabitent selon la date de constatation du gain. Les prélèvements sociaux aux taux historiques sont pris en compte pendant les cinq premières années du plan (15,5 % jusqu’au 31 décembre 2017 puis 17,2%). Au-delà, c’est le taux en vigueur au jour du retrait qui s’applique.

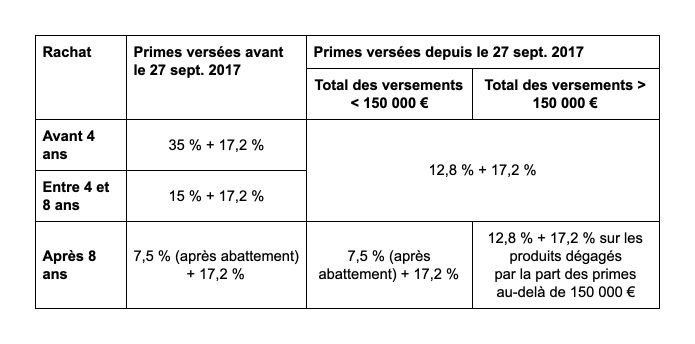

Que déclarer si vous possédez une assurance-vie ?

Comme le PEA, l’assurance vie est une enveloppe de capitalisation et vous n’aurez rien à déclarer ni à payer en l’absence de rachat sur votre contrat au cours de l’année passée.

L'imposition de l'assurance-vie est résumée dans ce tableau :

En assurance-vie, l’abattement obtenu après 8 ans se monte à 4 600 € pour une personne seule et à 9 200 € pour un couple. Il porte sur les gains et non sur les montants retirés.

Pour les intérêts du fonds en euros, les cotisations sociales sont prélevées à la source y compris, depuis 2011, au sein des contrats multisupports. La barre des 150 000 € est appréciée au 31 décembre de l’année précédente sur l’ensemble des contrats détenus.

Attention aux engagements de durée !

Les avantages fiscaux des enveloppes PEA et assurance vie sont liés à des engagements de durée. Mieux vaut y être attentif avant de retirer des sommes de ces placements. N'oubliez pas que votre profil de risque a notamment été établi en fonction de votre horizon d’investissement.

Que déclarer si vous avez versé sur un PER ?

Les versements sur le Plan d'Épargne Retraite sont, sur option et dans les limites d'un plafond, déductible des revenus imposables. Pour obtenir cette déduction, il vous suffit de reporter les montants que vous avez versés en 2023 dans la section "Charges déductibles" de votre déclaration, à la ligne "Cotisations sur les nouveaux plans d'épargne retraite (PER)".

Sur le PER, choisir la déduction fiscale à l'entrée entraîne une imposition à la sortie.

Pour aller plus loin...

Pour comprendre tous les détails de votre déclaration préremplie : rendez-vous sur notre article détaillé. Case par case, vous maîtriserez tous les détails de votre déclaration 2042 !

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.