Commençons par un avertissement essentiel : la fiscalité est un domaine complexe. Cette page n’a pas vocation à remplacer un contact avec la DGFIP (dont il faut saluer l’efficacité dans les échanges par email !) ni une consultation avec un conseiller fiscal.

Elle ne remplace pas non plus la Brochure pratique de la DGFIP, un fichier pdf de 11 Mo (433 pages !) qui vous fournira l’information complète, officielle, à la source.

Nous vous proposons ici une synthèse, produit par produit, pour :

- contrôler votre déclaration préremplie,

- comprendre les conséquences de vos choix fiscaux de l’année passée,

- savoir si vous devez, pour vos revenus 2022, choisir ou refuser la Flat Tax.

4 rappels avant de démarrer

Rappel 1 : Les impôts = impôt sur le revenu + prélèvements sociaux

Pour les placements financiers, ce que l’on nomme “les impôts” désigne deux choses : l’impôt sur le revenu et les prélèvements sociaux. La déclaration de revenus permet de calculer les deux.

Rappel 2 : Un acompte ne vaut pas paiement de l’impôt

Lorsque vous percevez certains revenus financiers (intérêts, dividendes, rachats d’assurance-vie...), votre intermédiaire ampute une partie de la somme pour la verser au fisc : c’est un acompte fiscal.

L’acompte ne dispense pas de payer l’impôt. En effet, votre taux réel d’imposition peut être différent de celui de l’acompte, il peut donc y avoir des régularisations. En outre, puisque ces sommes jouent sur votre Revenu Fiscal de Référence, elles sont à déclarer, qu’il y ait régularisation ou non.

Rappel 3 : La déclaration est préremplie mais vous en restez responsable

Depuis quelques années, la déclaration est préremplie, en général correctement.

Cependant, certains éléments ne sont jamais préremplis, par exemple les plus-values ou moins-values, pour lesquelles le fisc présume ne jamais connaître l’intégralité des éléments. En outre, vous avez la main sur un choix important : l’option pour une imposition au barème au lieu de la Flat Tax.

Enfin, puisque vous être responsable de tout ce qui est déclaré, même des montants préremplis, vous devez contrôler et corriger votre déclaration.

Rappel 4 : Ne faites rien sans les IFU

Pour vérifier votre déclaration, munissez-vous de vos IFU, l’Imprimé Fiscal Unique, transmis par chaque intermédiaire financier lors de la période de déclaration si vous avez des montants à déclarer.

Les IFU sont aussi transmis au fisc : c’est LE document sur lequel vous devez vous appuyer.

Maintenant que les bases sont posées, nous pouvons commencer !

Ce qu’il ne faut pas déclarer

Vous ne devez pas déclarer les produits issus de :

- Livret A, LDDS, Livret Jeune, LEP

- CEL (Compte Épargne Logement) ouvert avant le 1er janvier 2018

- PEL (Plan Épargne logement) ouvert avant le 1er janvier 2018 et ayant moins de 12 ans

Vous ne devez pas déclarer les gains réalisés à l’intérieur des enveloppes fiscales si vous n’avez fait aucun retrait :

- PEA

- Assurance-vie

- PER

C’est l’un des atouts de ces enveloppes fiscales : l’imposition ne se déclenche que lorsque vous retirez de l’argent. Si vous n’avez rien retiré en 2022, aucune ligne ne doit apparaître dans votre déclaration, et vous ne recevrez pas d’IFU.

Une exception : si vous avez logé des titres de société non cotée dans votre PEA, la fraction du dividende qui dépasse 10% de la valeur d’inscription des titres est imposable et doit être reportée dans la case 2FU (Dividendes imposables des titres non cotés détenus dans le PEA ou le PEA-PME).

Voyons maintenant ce que vous devez déclarer !

Déclarer les intérêts (livrets fiscalisés, PEL imposable, crowdfunding de prêt…)

Ces revenus sont à déclarer en 2TR. C’est aussi l’endroit où se reportent les intérêts du PEL, lorsque ces derniers sont imposables (PEL imposables = de plus de 12 ans ou ouverts après 2018).

Le crowdfunding a un traitement particulier : les intérêts se reportent en 2TT, mais si vous avez subi des pertes en capital (non-remboursement), vous pouvez les imputer sur les intérêts de même source. Si le solde est négatif, vous pouvez le reporter sur les années futures à condition de consigner le stock de moins-values reportables dans la déclaration 2042 C.

Vos intérêts auront généralement déjà été amputés à la source de 30 % de PFU : correspondant à 12,8 % d’acompte sur impôt + 17,2 % de prélèvements sociaux. Si vous avez demandé une dispense d’acompte, seuls les prélèvements sociaux auront été prélevés à la source.

Grâce à la case 2OP dont nous parlons plus loin (voir : “Flat Tax”), vous pourrez choisir le traitement fiscal appliqué à ces intérêts.

Si vous optez pour la Flat Tax, vous aurez :

- En 2CG, une répétition du montant en 2TR. Elle indique que les prélèvements sociaux ont déjà été prélevés, mais que vous ne bénéficierez pas de la CSG déductible (qui n’est “offerte” qu’aux contribuables choisissant le barème).

- En 2CK, un montant égal correspondant à la part d’IR que vous avez éventuellement déjà payée à la source. Ce montant sera imputé sur votre impôt dû afin de l’annuler.

Si vous optez pour l’imposition au barème, vous aurez alors :

- En 2BH (parfois ventilé avec 2DF), une répétition du montant en 2TR. Elle indique que les prélèvements sociaux ont déjà été prélevés par votre banque. Vous bénéficierez en sus de la CSG déductible, destinée à neutraliser (en partie) le fait de payer un impôt sur l’impôt.

- En 2CK, un montant égal correspondant à la part d’IR que vous avez éventuellement déjà payée à la source. Ce montant sera imputé sur votre impôt dû afin de l’annuler.

Le montant de CSG déductible sera calculé automatiquement et appliqué dans le calcul final (CSG payée en 2022 sur les revenus 2022).

Il ne faut pas modifier la case 6DE, cette dernière concerne la CSG payée en 2022 sur les revenus 2021.

Déclarer les dividendes (compte-titres)

Les dividendes reçus se déclarent en 2DC pour leur montant brut (ne déduisez pas les prélèvements sociaux même s’ils ont fait l’objet d’un acompte, le formulaire attend un montant brut).

Certains dividendes, comme ceux issus des SIIC (foncières cotées) n’ouvrent pas droit à abattement de 40% : il faut les déclarer en 2TS.

L’abattement de 40% sur dividendes n’est applicable qu’en cas d’option pour l’intégration de ces revenus au barème de l’IR. Si vous choisissez la Flat Tax, l’abattement n’est pas possible.

Par simplification, cet article élude le cas des dividendes de sociétés étrangères avec leurs problématiques de prélèvements à la source et de conventions fiscales. Il ne traite pas non plus le cas des dividendes de gérant majoritaire.

Déclarer les plus-values et moins-values (compte-titres)

Les plus-values et moins-values désignent le gain ou la perte effectifs, c’est-à-dire l’écart entre la valeur d’achat et la valeur de vente pour les titres vendus.

Si vous n’avez rien vendu l'année passée, vous n’avez rien à déclarer.

Les plus-values et moins-values se compensent au sein de la même année. Le solde (gain ou perte) est donc à reporter en 3VG ou 3VH (une seule des deux cases).

Si vous avez plusieurs comptes-titres, détenus dans plusieurs établissements. C’est à vous de faire la somme. Si tous vos intermédiaires ont transmis les informations permettant de recalculer la plus-value, vous pouvez simplement recopier le solde.

Si votre situation est plus complexe (utilisation de moins-values antérieures reportables, abattements pour durée de détention sur actions acquises avant 2018 et en cas d’option au barème...), il faut expliquer votre calcul dans la déclaration 2074.

Déclarer les gains sur assurance-vie : si vous avez retiré de l’argent en 2023

Pour pouvoir vérifier votre déclaration, vous devez absolument vous munir de l’IFU fourni par votre assureur.

Déterminer la plus-value retirée

Dans un contrat d’assurance-vie, au moment d’un retrait, le fisc considère que vous retirez une partie de capital et une partie de plus-value, indépendamment des lignes vendues pour obtenir l’argent du retrait.

Par exemple, si vous avez versé 10 000 € sur votre contrat et qu’il vaut aujourd’hui 12 000 €, un retrait de 6 000 € sera composé fiscalement de 5 000 € de capital et 1 000 € de gain, et ce quel que soit le contenu de l’assurance-vie.

L’assureur a calculé ce montant pour vous au moment du retrait.

Le choix au moment des retraits

Fiscalement, le choix important se fait au moment du retrait et non au moment de la déclaration. Lors de votre demande de rachat, l’assureur vous a demandé si vous souhaitiez :

- intégrer la plus-value au barème de l’impôt sur le revenu, ou

- appliquer le prélèvement forfaitaire unique (PFU), c’est-à-dire le taux d’imposition qui correspond à l’ancienneté du contrat.

Ce choix détermine ce qui apparaît aujourd’hui dans votre déclaration. Il n’est plus possible de modifier votre choix.

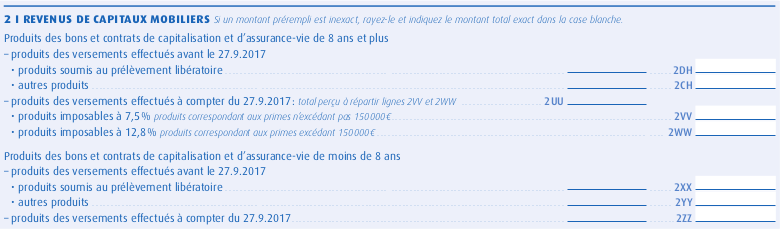

Selon vos choix et l’ancienneté du contrat, la part de plus-value incluse dans les rachats apparaîtra dans les cases suivantes :

Si vous avez effectué plusieurs rachats avec des choix différents, l’administration appliquera d’abord l’abattement sur les montants en 2CH, puis sur ceux en 2DH. C’est la solution la plus avantageuse pour le contribuable.

Avant ou après le 27/09/2017 ? Tout se complique...

Une complexité est née ces dernières années : il faut distinguer les sommes versées avant et après le 27/09/2017.

Lorsque vous versez sur un contrat depuis le 27 septembre 2017, vous n’avez plus le choix entre barème et prélèvement forfaitaire si votre contrat a moins de 8 ans.

En sus, la loi a créé un cas particulier, celui des retraits liés à :

- un encours de 150 000 € tous contrats confondus ET

- sur un contrat de plus de 8 ans ET

- en choisissant le PFL plutôt que le barème.

Dans ce cas, le PFU passe de 7,5 % à 12,8 %, ce qui entraîne une ventilation entre 2VV et 2 WW.

La ventilation entre 2CH et 2YY, et entre 2VV et 2WW est très complexe à calculer et vous pouvez considérer que, sauf erreur flagrante, les informations reportées sur votre déclaration sont correctes.

Enfin, par souci de simplification, nous avons ignoré dans cet article les régimes les plus anciens, relatifs par exemple aux contrats ouverts avant 1998.

Déclarer les gains sur PEA et PEA-PME : si vous avez retiré de l’argent en 2023

Pour un PEA, le gain et la perte au sens fiscal se déterminent comme pour l’assurance-vie : en comparant, au moment des retraits, la valeur liquidative du PEA et le montant total des versements depuis l’origine, net des retraits.

Chaque retrait se compose donc d’une part de capital et d’une part de gain ou de perte. Rappelons que s’il n’y a pas de retrait, les revenus n’ont pas à être déclarés.

Il faut distinguer trois cas :

1 . Vous avez réalisé des pertes sur votre PEA

Vous pouvez imputer ces pertes sur les plus-values réalisées sur votre compte-titres. Si le solde est encore négatif, les pertes nettes sont reportables 10 ans.

Cumulez les deux et remplissez la case 3VG ou 3VH. Vous pouvez être amené à remplir une annexe 2074 si vous avez fait des retraits sur PEA et des transactions sur compte-titres, afin de compenser les plus et moins-values se compensent. Le formulaire vous indiquera quand vous devez le remplir et quand vous pouvez vous en passer.

Le cas échéant, vous devez consigner le stock de moins-values reportables dans la déclaration 2042 C.

2 . Vous avez réalisé des gains sur un PEA de moins de 5 ans

Vos gains ne bénéficieront pas de la fiscalité favorable du PEA, ils seront imposés au régime général (Flat Tax ou intgération à vos revenus). Reportez-les en 3VT.

3 . Vous avez réalisé des gains sur un PEA de plus de 5 ans

Vos gains sont exonérés et vous n’avez rien à déclarer. Vous ne payez aucun impôt sur le revenu sur ces gains. Les prélèvements sociaux ont déjà été prélevés par votre teneur de compte lors de votre retrait.

Déclarer les opérations sur PER

Vous avez versé sur un PER

Les versements sur un Plan d'Épargne Retraite peuvent constituer une charge déductible. Pour obtenir cette déduction, si vous êtes salarié, il suffit de mentionner vos versements en 6NS, 6NT ou 6NU, et de cocher 6QR si vous utilisez aussi le plafond de votre conjoint.

Les versements facultatifs des non-salariés, déduits des revenus catégoriels BIC, BNC, BA ou des rémunérations article 62 du CGI, sont à indiquer dans les cases 6OS, 6OT ou 6OU.

Déclarez le montant de ces cotisations qui excède 15% de la fraction de bénéfice imposable comprise entre 1 et 8 PASS N-1 (soit entre 41 136 euros et 329 088 euros).

Le choix de l’avantage fiscal à l’entrée a des conséquences sur l’imposition à la sortie.

Vous avez retiré sur un PER

Les sorties en capital se reportent en 2TZ, dans le même bloc que les intérêts :

Si vous retirez de l’argent de votre PER pour acheter une résidence principale, n’oubliez d’utiliser le système du quotient qui vous fera probablement économiser des impôts (voir notre article consacré à la sortie du PER pour achat de résidence principale).

Vous pouvez aussi sortir d’un PER en rente, mais nous n’entrerons pas dans le détail car les rentes se déclarent dans le bloc 1 de la déclaration (Traitements, Salaires, Pensions, Rentes) et non dans celui des produits financiers.

Un conseil important concernant la Flat Tax

Flat Tax : le taux de 12,8 % est trompeur

La Flat Tax (prélèvement forfaitaire unique, PFU) permet d’appliquer aux revenus financiers un taux fixe de 30 % intégrant à la fois impôt et prélèvements sociaux, plutôt que de les imposer au barème de l’IR et aux prélèvements sociaux de 17,2 %.

En première approche, on peut penser que la Flat Tax offre un taux d’IR implicite de 12,8 %, et donc qu’elle est défavorable pour les ménages situés dans les tranches 0 % et 11 %, et favorable au-delà.

Cependant, des effets de bord existent : opter pour l’intégration au barème permet par exemple d’obtenir un abattement sur les dividendes de 40 %, une déductibilité de la CSG à hauteur de 6,8 %, et des abattements sur durée de détention. Dès lors, un ménage à la tranche marginale de 30 % pourrait avoir intérêt à renoncer à la Flat Tax. Il faut calculer !

Simulez les effets de la Flat Tax avant de faire votre choix

Au moment de la déclaration, procédez en deux temps.

Remplissez votre déclaration une première fois jusqu’au bout sans cocher la case 2OP, notez l’impôt théorique dû, puis revenez en pour cocher la case 2OP et comparez le résultat.

Selon votre situation, vous aurez à modifier quelques éléments lors de la deuxième passe : rendre déductible la CSG en déplaçant les montants présents en 2CG vers 2BH et éventuellement mentionner vos abattements sur durée de détention (actions détenues en compte-titres).

- 2OP décochée = j’applique la Flat Tax

- 2OP cochée = je renonce à la Flat Tax, je choisis le barème

Le site devrait vous signaler si vous faites le mauvais choix, mais mieux vaut vérifier...

En conclusion… bonne déclaration de revenus 2024 !

Nous espérons que cet article vous aura permis de mieux comprendre les montants préremplis sur votre déclaration de revenus 2022, de faire le lien avec votre IFU, et peut-être d’économiser quelques centaines ou milliers d’euros grâce au meilleur choix concernant la Flat Tax !

Cet article ne constitue pas un conseil fiscal personnalisé. Malgré toutes nos précautions, des erreurs et imprécisions peuvent subsister dans cet article : référez-vous à la notice officielle fournie par la DGFIP en cas de doute.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.