Et si les économies des pays avancés étaient devenues incapables de fabriquer de la croissance et de retrouver le plein emploi ? Et si cette situation d’inflation très basse que nous connaissons, à la limite de la déflation, était amenée à durer pendant des décennies ? Et si les seuls soubresauts possibles de croissance n’étaient plus que ceux provoqués par des bulles spéculatives sur le marché immobilier ou quelque autre marché financier ? On entrerait alors en « stagnation séculaire » ! Le concept a été forgé par l’économiste américain Alvin Hansen pendant la grande dépression des années 1930 (le parallèle avec la période actuelle n’est pas fortuit). Depuis quelques années, il alimente à nouveau les débats entre les économistes de part et d’autre de l’Atlantique depuis que l’économiste américain et ancien secrétaire d’Etat au Trésor, Larry Summers, l’a remis au goût du jour.

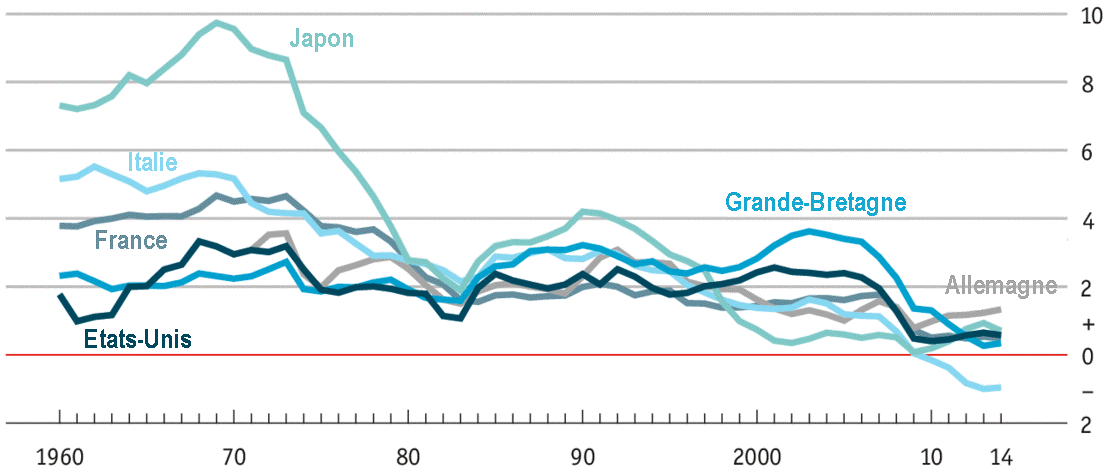

Variation annuelle du PIB réel (en %, moyenne mobile sur 10 ans)

Source : The Economist (2014), Blog « Annotations » de Martin Anota (La stagnation séculaire en graphiques)

Le fruit d’un déséquilibre persistant …

Au sortir de la crise financière enclenchée en 2007-2008, la plupart des économies dites « avancées » se sont retrouvées dans une situation de dépression auto-entretenue, dans laquelle la reprise ne parvient guère à s’installer, l’activité reste faible et l’investissement ne redémarre pas. Les banques centrales ont eu beau se démener dans tous les sens, baisser leurs taux de refinancement en territoire négatif[1] (pour ainsi dire au-delà de l’entendement puisque la plupart des manuels de finance étaient bien incapables de considérer comme possible il y a encore quelques années), l’investissement productif peine encore à repartir. Comme si le coût de son financement n’était pas encore assez bas comparé à son rendement escompté, trop faible. La faiblesse du taux d’intérêt réel de long terme serait l’une des caractéristiques de la stagnation séculaire.

La stagnation séculaire est d’abord, comme l’explique Larry Summers, le fruit d’un déséquilibre persistant, au niveau global, entre l’épargne qui abonde et l’investissement qui s’atrophie. Alors pourquoi l’épargne abonde au niveau global, quand bien même vous pouvez avoir individuellement des difficultés à mettre chaque mois un peu d’argent de côté ?

… lié à la montée des émergents …

C’est en partie lié à la montée en puissance des pays émergents dans les années 1990-2000 : le développement de la capacité de production de ces pays, alors très tournés vers l’exportation, a accru leur revenu sans que la dépense de consommation n’y soit encore développée ; résultat, le revenu non dépensé des émergents s’est déversé sur le monde entier, participant à ce que Ben Bernanke, l’ancien président de la Fed, avait qualifié de « saving glut » (excès d’épargne).

D’autres facteurs viennent accroître la propension à épargner.

… aux écarts de revenus …

Tout d’abord les écarts de revenus qui sont allés croissant au cours des dernières décennies, avec une progression des très hauts revenus. Rappelons que 1% de la population mondiale possède près de la moitié des richesse et possèdera donc bientôt plus que les 99% restants. Or la propension à consommer décroît avec le revenu, ce qui signifie que la part des hauts revenus qui va à l’épargne est nécessairement plus élevée. Les écarts de richesse et de revenus qui se creusent exercent ainsi une pression à la hausse sur la propension à épargner.

… à la montée de l’incertitude …

Autre facteur majeur et très actuel, le retour de l’incertitude, celle qui affecte à la fois l’avenir de l’emploi, des revenus, des retraites, … tout cela incite à constituer une épargne de précaution et à reporter, quand on le peut, ses dépenses de consommation. Les périodes de crises vont, par ailleurs, de paire pour les emprunteurs avec des difficultés de financement, que celles-ci viennent d’une contraction de l’offre de financements, et en particulier d’une restriction du crédit bancaire, d’un endettement déjà trop élevé rendant difficile l’obtention d’un nouveau prêt, d’une baisse de la valeur des garanties exigées par le prêteur ou d’une raréfaction des projets rentables ou perçus comme tels. Lorsqu’elles font face à la réduction de leurs capacités d’emprunt ou même seulement lorsqu’elles craignent d’avoir de telles difficultés, les entreprises cherchent à réduire leur besoin de financement externe en améliorant leur capacité d’auto-financement, ce qui là encore tend à accroître la propension à épargner, du moins n’aide pas à résorber le déséquilibre.

Découvrez le projet qui vous ressemble

… aux politiques des banques centrales …

Parallèlement, les banques centrales ont géré la crise en accumulant des actifs achetés aux banques dans le cadre du quantitative easing, augmentant la demande de titres sur les marchés, c’est-à-dire l’offre de fonds prêtables. De ce point de vue, la politique d’achat d’actifs par la banque centrale tend à maintenir le déséquilibre entre l’épargne (abondante) et l’investissement productif (rare), à moins que les liquidités obtenues par les banques dans le cadre du quantitative easing ne facilitent leur contribution au financement de l’investissement productif. Mais cela n’a guère été le cas jusqu’à présent en Europe. Peut-être la politique monétaire américaine a-t-elle eu à cet égard un peu plus de réussite, sans doute en grande partie parce qu’elle a fonctionné avec en parallèle une impulsion budgétaire alors que l’Europe a elle fait le choix de l’austérité.

… à la démographie

Le vieillissement de la population fait aussi partie des facteurs de la stagnation séculaire. Intuitivement, on se représente assez aisément une population qui vieillit comme étant plus parcimonieuse que dispendieuse, moins active, moins productive et donc aussi moins innovante. Epargne-t-elle plus pour autant ? Ce n’est pas si clair. Les économistes adeptes de la théorie du cycle de vie diraient même, au contraire, que les retraités puisent dans leur épargne constituée pendant leur vie active et que leur propension à épargner est moindre que pendant leur vie active. Ce n’est pas ce que l’on observe cependant. En effet, l’allongement du temps passé à la retraite et la prise en compte du risque de dépendance, dont on commence à mesurer l’importance dans des sociétés où l’on vit plus certes plus longtemps mais pas nécessairement en bonne santé, vont plutôt dans le sens d’un renforcement du besoin d’épargne pour s’en prémunir.

Rien qui ne puisse empêcher cette stagnation ?

Cette abondance d’épargne ne serait au fond pas un problème si l’activité des intermédiaires financiers consistait à l’acheminer vers des investissements productifs de long terme. Or ce n’est plus guère l’orientation de l’intermédiation financière, celle des banques en particulier.

Peut-être aussi parce que, dans le même temps, l’expansion de la sphère financière a détourné les ressources de la sphère productive, déformé l’allocation des talents, et ce faisant affaibli la capacité de nos économies à investir dans la sphère productive.

A ce stade, vous trouvez peut-être que ce billet est un brin pessimiste et qu’il néglige le potentiel de la nouvelle économie. Sauf que comme le relève avec subtilité Summers, la nouvelle économie tend à fonctionner avec le capital en place et ne favorise pas son expansion. Uber, par exemple, constitue bien un nouveau modèle économique mais qui tend à freiner la demande d’automobile ; Airbnb tout autant, qui tend à freiner la construction d’hôtel ; de même qu’Amazon qui tend à freiner la construction de centres commerciaux. Quant aux technologies de l’information dans leur ensemble, elles permettent de fonctionner avec moins de papiers, moins d’imprimantes, moins de photocopieurs, voire aussi moins d’espaces de bureau. C’est aussi, prévient Summers, la rapidité du développement technologique qui peut tout à fait justifier de reporter l'investissement de peur que la nouvelle technologie rende bientôt l'ancienne obsolète.

Bref, la stagnation séculaire a de beaux jours devant elle. Vivra-t-on nécessairement plus mal dans un monde de croissance faible. Pas forcément ! Un gâteau petit mais bien partagé vaut souvent mieux qu’un plus gros ne profitant qu’à quelques-uns. Une question de partage donc ! Probablement aussi de moindre gaspillage.

[1] J. Couppey-Soubeyran (2016), « Taux négatif : arme de poing ou signal de détresse ? », Revue d’économie financière, n°121.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.