Il y a trente ans, Tim Berners-Lee, un chercheur anglais du CERN, émettait l’idée de mettre des liens hypertextes sur une page d’accès au réseau Internet pour permettre d’échanger et d’accéder instantanément aux informations entre universités et instituts de recherche connectés au Net.

Il faut dire que jusque-là, l’usage des liens hypertextes était restreint à un même réseau où l’on pouvait s’assurer de l’existence de la destination des liens. Lorsque les fichiers-cibles disparaissaient, les liens disparaissaient aussi dans tout le réseau. L’idée semble donc farfelue, puisqu’on l’on craint la multitude croissante de liens cassés entre les réseaux ainsi reliés.

Qu’importe, le projet qui s’intitule en toute modestie « World Wide Web », soit la Toile-Large-comme-le-Monde, est accepté par son chef. La page d'accès verra le jour quelques mois plus tard, et sera bientôt suivie par le premier « browser » qui permet de sauter de pages en pages. Les liens cassés seront bien évidemment au rendez-vous, mais Tim Berners-Lee et son acolyte belge, Robert Cailliau y ont pensé. Ils nous ont gratifiés de « l’Erreur 404 / File Not Found », devenue le synonyme de la frustration instantanée !

Avec ce gain d'ergonomie et cette facilité d’accès, le CERN allait ainsi permettre la véritable ouverture de l’Internet au grand public. Le réseau américain avec son protocole TCP/IP allait définitivement devenir le réseau des réseaux éclipsant tous les autres.

En effet, il existait d’autres réseaux de réseaux et d’autres protocoles d'interconnexion entre réseaux. Mais le CERN s’était mis récemment sur Internet, après son achat du super-calculateur américain, le CRAY X/MP. Matériel sensible par excellence sous l’ère Reagan, l’ordinateur était soumis à des restrictions à l’export, et une des conditions posées par les autorités américaines est qu’il soit connecté aux réseaux par TCP/IP. Un parfait cheval de Troie, qui fait que WEB est donc aussi américain que le Minitel est français, aux yeux du grand public (1).

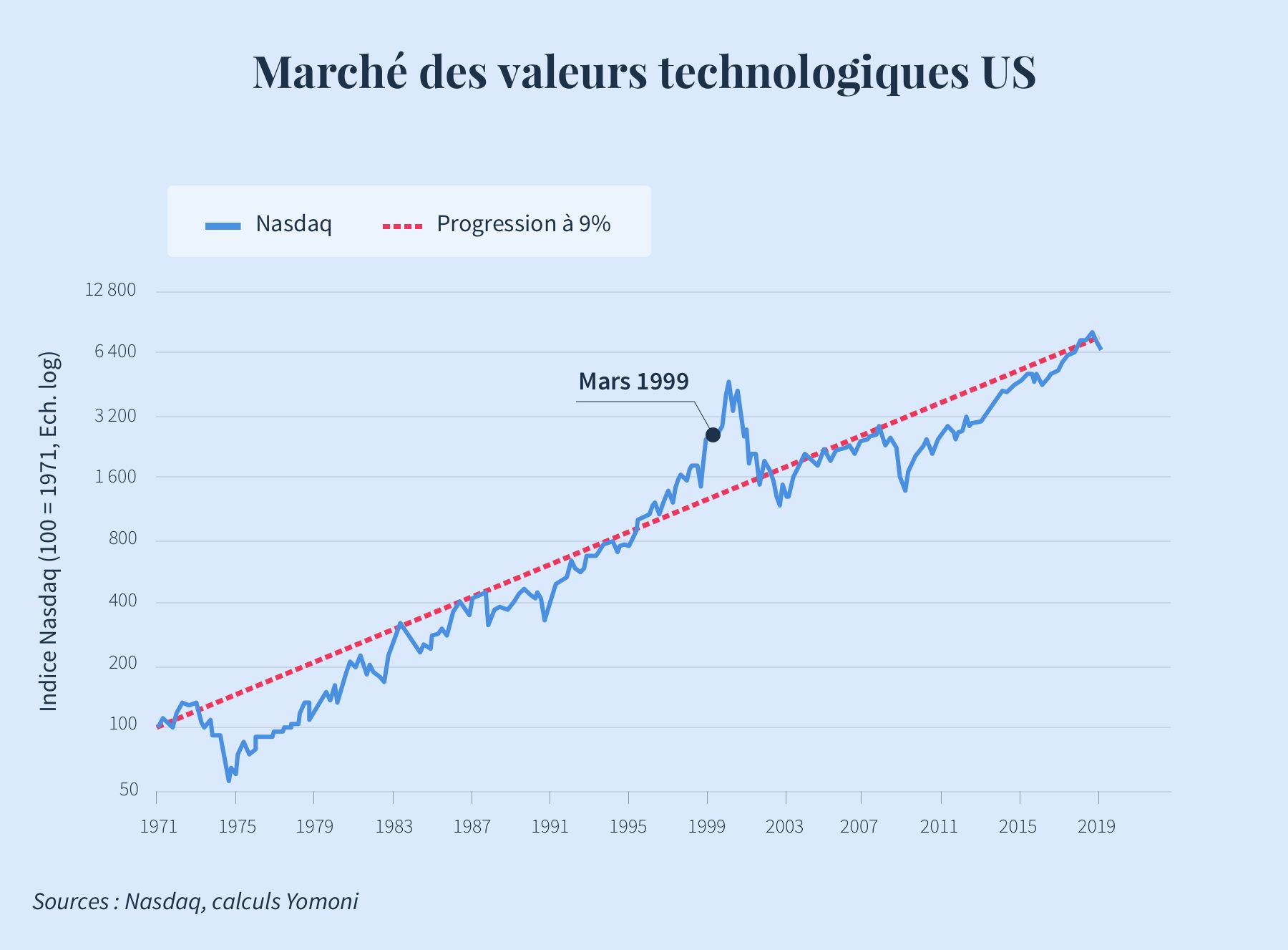

Dix ans plus tard, les marchés financiers se sont emparés du thème « Internet », et c’est l’euphorie. On envisage une nouvelle économie aux potentialités infinies, les start-ups foisonnent dans l'espoir d'une entrée en bourse (IPO) qui rendra leurs fondateurs millionnaires en un jour. Il faut dire que l'argent facile semble à portée de tous, tant les marchés sont généreux. Le Nasdaq, le marché américain qui regroupe les valeurs technologiques, atteint les 1000 milliards de dollars en capitalisation boursière. Les sociétés Internet sont les nouvelles « tulipes hollandaises », 200 nouvelles « DotCom », valent ensemble 500 milliards de dollars, alors qu’elles n’existaient pas quelques années auparavant, qu’elles n’ont que 20 milliards de chiffre d’affaires, et surtout aucun profit mais six milliards de perte. Le mouvement est mondial, et les marchés européens suivent la mode avec enthousiasme. La suite est moins glorieuse. Ces « Valeurs Internet » perdront plus de 80% de leur valeur, avec des faillites en série.

On ne regrettera pas quelques modèles d'affaire aberrants voire carrément ridicules, comme les sites de nourriture pour chien qui valaient presque plus que le PIB de petits pays… En revanche, l'impact sur les finances personnelles des épargnants prête moins à rire. Les nombreux boursicoteurs de l’époque n’en sortent pas indemnes puisqu'ils subissent en moyenne une baisse de 45 % de leur portefeuille actions, et que la plupart délaisseront ensuite les actions dans leur allocation, pour longtemps.

Si aujourd’hui chacun s’accorde pour parler de la grande « bulle Internet » et de la frénésie irrationnelle des investisseurs, il n’était pas évident à l’époque d’avoir ce recul. Rares sont les donneurs de leçons d’aujourd’hui à avoir joué la baisse du marché, il y a vingt ans. En réalité, une bulle spéculative n’est pas aisée à voir ex ante. Celles qu’on connaît, sont celles qui ont éclaté avec fracas, évidemment celles qui ne se sont pas dégonflées, échappent à la définition, et sont considérées comme des « disruptions », des « changements de paradigmes », etc. Pour les prédicteurs du passé, les spécialistes de la vision dans le rétroviseur, il est d’usage d’invoquer les décalages avec la « valeur fondamentale », de « dichotomie avec le réel », « d’anticipations irréalistes ». Or, l’ère Internet a bien vu le jour, et nombre de prédictions des investisseurs de l’époque se sont bien réalisées au fil des décennies :

- Internet est partout, le taux de pénétration d’Internet à haut débit est de 90 % dans l’OCDE.

- Internet est toujours avec nous, grâce à ces smartphones qui ont pris la place dévolue au PDA (si rappelez-vous des assistants personnels, les PalmPilot !).

- Tout peut s’acheter en ligne, que ce soit des produits ou des services, et l’e-commerce qui triple en dix ans représente déjà 10 % des ventes au détail.

- Internet a remplacé la télévision et le téléphone, avec la Video-à-la-demande, et le « Voix-sur-IP ".

- Internet est au cœur du fonctionnement économique, puisque toutes les entreprises ont massivement pivoté de systèmes fermés vers des services connectés.

- De nouveaux usages sont apparus, avec les réseaux sociaux qui sont désormais la première destination sur Internet.

Prédire correctement n'a pas permis de gagner en bourse. En revanche, il était possible de ne pas deviner l'avenir et de profiter de la bourse, puisqu'aujourd'hui les champions du numérique sont devenues les plus grosses valeurs boursières mondiales. À elles seules, les six plus grosses atteignent 5000 milliards, soit deux fois le PIB de la France. Nous en tirons deux conclusions pour l'épargnant "visionnaire" qui s'intéresse aujourd'hui aux thèmes de demain, "intelligence artificielle", "blockchain", "vieillissement", etc.

- Éviter "l'approche PMU". La vision sur la tendance globale ne permet pas de connaître les futurs champions. Comment deviner que Yahoo! céderait la place à Google, qu’Apple renaitrait de ses cendres alors les PC étaient ultra-dominants ? Placer son épargne sur quelques futurs champions est de l'ordre du pari, les gains potentiels sont très importants comme les +17 000 % sur Apple, mais le risque est d’une perte totale comme pour 99 % des DotCom. L'approche indicielle permet justement de diversifier ces risques extrêmes et surtout de maintenir une exposition automatique aux entreprises survivantes qui prennent progressivement plus de place dans les indices.

- Disposer d'un budget temporel important. L'incertitude sur l'évolution technologique ou économique des sociétés réside surtout sur la durée des progrès à se matérialiser. La situation d'aujourd'hui était probablement celle envisagée en 1999, mais sur un horizon probablement plus court, de cinq à dix ans. Or le progrès est désormais plus lent comme nous l’avions constaté (cf.Article), et il ne faut surtout pas être pressé. Pour preuve, ceux qui avaient placé en mars 1999 de l’épargne sur le Nasdaq et qui l’y ont laissé, ont tout de même réalisé une performance de 280 %, soit près de 7 % par an durant vingt ans !

(1) Le Minitel a été lancé en 1978 en utilisant le Teletext qui avait été créé au Royaume-Uni en 1973 par Samuel Fedida. Pourtant, le Minitel anglais, le Prestel, fut un flop.

Pour les passionnés des origines du Web, je recommande vivement l’ouvrage de James Gillies, que je remercie pour ses conseils.