En synthèse

Contrairement à l’adage saisonnier : "sell in May and go away", nous ne vendons presque rien ce mois-ci — notre côté « En mai, fais ce qu’il te plaît. ». Notre perspective est donc tout autre, car à court-terme nos indicateurs sont toujours bien orientés. Ils présagent encore de conditions favorables pour laisser les portefeuilles fortement exposés sur les actifs de performance, que sont les actions ou les obligations risquées.

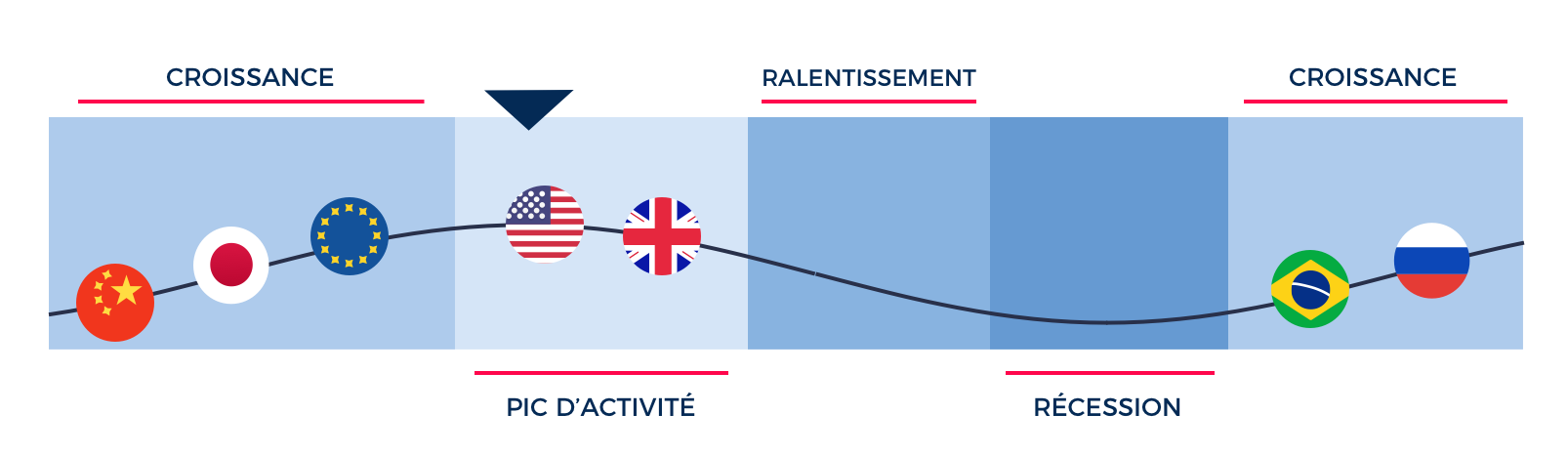

Les données économiques confirment la reprise dans les régions émergentes, la bonne tenue du Japon et l’accélération en zone Euro. Les États-Unis, quant à eux, restent en retrait, car ils atteignent leur pic d’activité, ce qui engendre à la fois de l’inflation et un tassement de l’activité à des niveaux élevés. Notre scénario d’une convergence de l’activité entre les zones économiques se concrétise, et pris au global, le cycle économique entre désormais en pic d’activité. Une fois de plus, l’événementiel électoral aura eu peu de prise sur le cycle économique qui reprend ses droits. Les élections françaises — aussi spectaculaires soient elles — ne changeront pas la marche du monde. Pour les marchés, les prochains signes à surveiller portent sur l’inflation en zone Euro et le moral des industriels aux États-Unis. Les banques centrales des deux plus grandes zones monétaires sont à l'affût, elles pourraient inverser leur discours de part et d’autres de l’Atlantique — les européens viendraient alors au chevet de leurs industriels pendant que les américains surveilleraient l’inflation de près.

Les tendances de marché sont très positives pour les actions, qui sont en hausse depuis 3, 6 et 12 mois dans toutes les régions. Toutefois, au lendemain du premier tour des présidentielles françaises, ce sont les actions européennes qui se démarquent. Les obligations se sont stabilisées aux États-Unis et en Europe. L’énergie a quant à elle, du mal à garder sa tendance, ses soubresauts présagent de risques qui neutralise son attractivité naturelle dans cette phase du cycle.

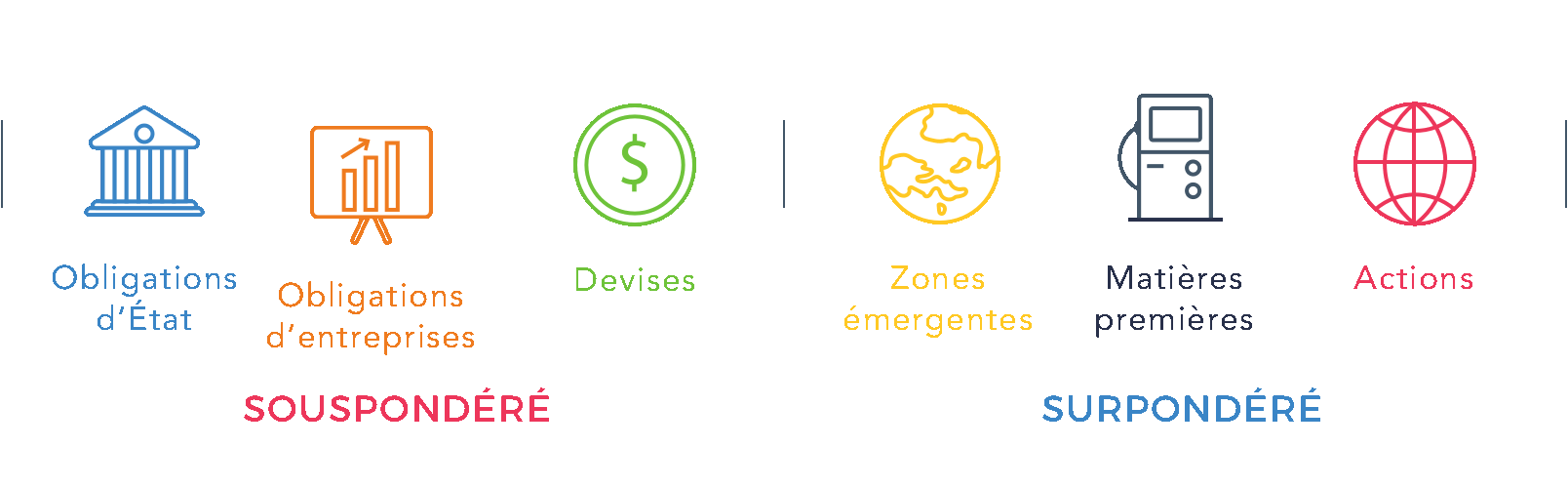

Au total, nous persistons à maintenir un biais favorable aux actions européennes et émergentes dans les profils de gestion, avec une modeste prise de profits sur les actions américaines et japonaises — dont nous avons donc diminué le poids dans le portefeuille. Nous avons substitué notre biais sectoriel européen au profit d’une exposition aux petites capitalisations de la zone Euro. Pour le reste, nous permutons notre exposition sur l'énergie vers les obligations de pays émergents et l’or. Enfin, nous avons réduit nos expositions en devises étrangères, à partir d’ETF couverts en devises (“hedgés”) car à force de rattraper le cycle américain, la zone Euro pourrait voir sa monnaie s’apprécier.

Les opinions émises sur ce blog correspondent aux anticipations de marché de Yomoni au moment de la publication de cet article. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de Yomoni. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées, notamment le risque de perte en capital.

Les performances des profils

En dépit de l’actualité française, le mois d’avril a été particulièrement calme pour nos profils largement exposés sur les marchés mondiaux. En effet, tous les profils Yomoni clôturent le mois sur des performances discrètes, comprises entre 0,0 % et 0,1 %, avec une faible amplitude durant la période. Ce calme en surface dissimule en réalité une grande disparité des performances sous-jacentes qui ont eu tendance à se neutraliser, par exemple, les actions européennes s’opposent au pétrole qui gagnent et perdent respectivement 2,0 % et -2,5 % dans un profil 6. De la même façon, les obligations à haut rendement (High Yield) gagnent 1.0% et compensent la baisse de 1,2% des actions américaines libellées en dollar. Au total, avec un peu de perspective depuis le début de l’année, les performances des profils restent bien orientées, avec des gains de 1,1% à 5,2% du profil 2 au profil 10.

Les performances des profils 2 (SRRI 3) à 10 (SRRI 5) sont calculées en prenant en compte pour le fonds euro Suravenir Rendement sur l'année 2017, le taux brut de frais de gestion annuels et garanti à 0,6%, et ce, dans l’attente du taux réellement servi. Les performances des profils 2 à 10 prennent aussi en compte les frais suivants :

- frais liés à l’assurance-vie, prélevés par Suravenir ;

- les frais de gestion Yomoni, prélevés par Yomoni ;

- les frais liés aux supports d’investissement, prélevés par les fonds qui les proposent.

Pour rappel : les supports d’investissements proposés présentent un risque de perte en capital.

Le contexte de marché

Le mois d’avril a été le mois des actions européennes et émergentes, puisqu’elles progressent respectivement de +2,0 % et de +1,7 %. Les taux longs ont de nouveau baissé en Europe permettant une appréciation des bons du trésor français et allemands de +1,7 % et +0.1% respectivement. Le pétrole a quant à lui poursuivi sa baisse en perdant -2,1 % sur le mois. Il est en repli de -7,1 % sur le trimestre et -9,0 % depuis le début de l’année.

Exposition aux actifs financiers

Position économique des régions