Point d’été meurtrier cette année. Ni la conjoncture, ni les marchés, n’ont été bouleversés. Pour la plupart, les actifs financiers se sont appréciés ou sont restés relativement stables, dans un contexte économique d’expansion qui n’est pas remis en cause.

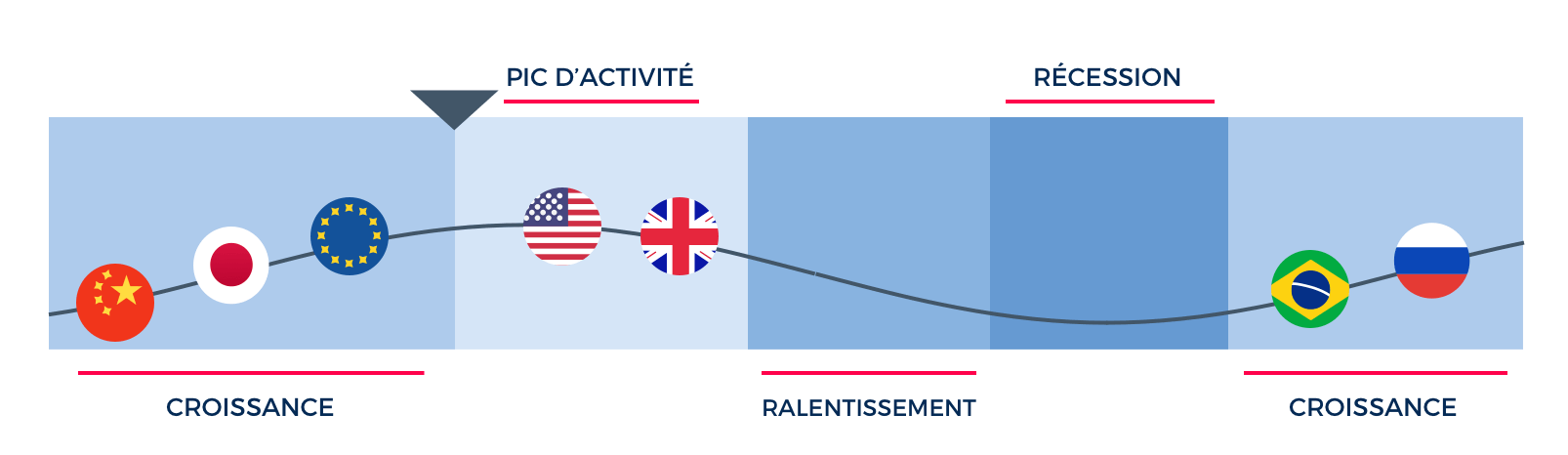

Les données économiques ne donnent pas lieu à un changement de scénario, scénario qui nous paraît toujours favorable à l’appréciation des actifs risqués. L’activité est soutenue et elle est de plus en plus équitablement répartie dans le monde. La reprise européenne est acquise, l’Amérique est au plein-emploi, le Japon surprend les déclinistes, et, enfin, la Chine semble réussir son équilibre délicat entre croissance et modération financière. L’inflation — locale comme mondiale — reste toujours absente. D’un côté, cela inquiète sur le retour du risque de déflation si l’activité venait à flancher ; de l’autre, cela ouvre la possibilité à l’économie mondiale d’atteindre un niveau d’activité plus élevé, sans tension sur les capacités de production, ni hausse de taux d'intérêt.

Prise dans son ensemble, l’économie mondiale n’exploite donc pas encore l’ensemble de son potentiel. Cela présage d’un potentiel d’expansion, voire d’accélération de la croissance au fil des mois, mais cela n’efface pas les disparités régionales. Certaines régions — comme l’Amérique du Nord — opèrent déjà au-delà de leur équilibre de long-terme et convergent vers un ralentissement à moyen-terme. Il faut donc surveiller les indicateurs d’activité américains et canadiens, avant-coureurs d’un éventuel risque sur la croissance globale.

Après avoir été en suspens, le temps de l’expectative du grand rendez-vous annuel des grands banquiers centraux de la fin août à Jackson Hole (Etats-Unis), les tendances de fond des actifs financiers devraient prévaloir. En effet, le séminaire s’est achevé sur des recommandations économiques très générales, sans annonce majeure de la part de la BCE ou de la Réserve Fédérale.

En conséquence, nous ne modifions pas beaucoup les allocations de nos profils. Elles gardent un fort biais vers les actions, en particulier celles des régions émergentes, et sur les petites capitalisations, avec un ajout d’une telle exposition au Japon en parallèle de l’Europe (et de la zone Euro). Par ailleurs, des changements rapides de corrélations (relation entre les classes d’actifs) nous font réduire quelque peu la forte pondération en or dont la contribution à la diversification s’érode à mesure qu’il s’apprécie. Pour finir, nous maintenons notre couverture des expositions en dollars à partir d’ETFs couverts en devises (“hedgés”).

Les opinions émises sur ce blog correspondent aux anticipations de marché de Yomoni au moment de la publication de cet article. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de Yomoni. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées, notamment le risque de perte en capital.

Le contexte de marché

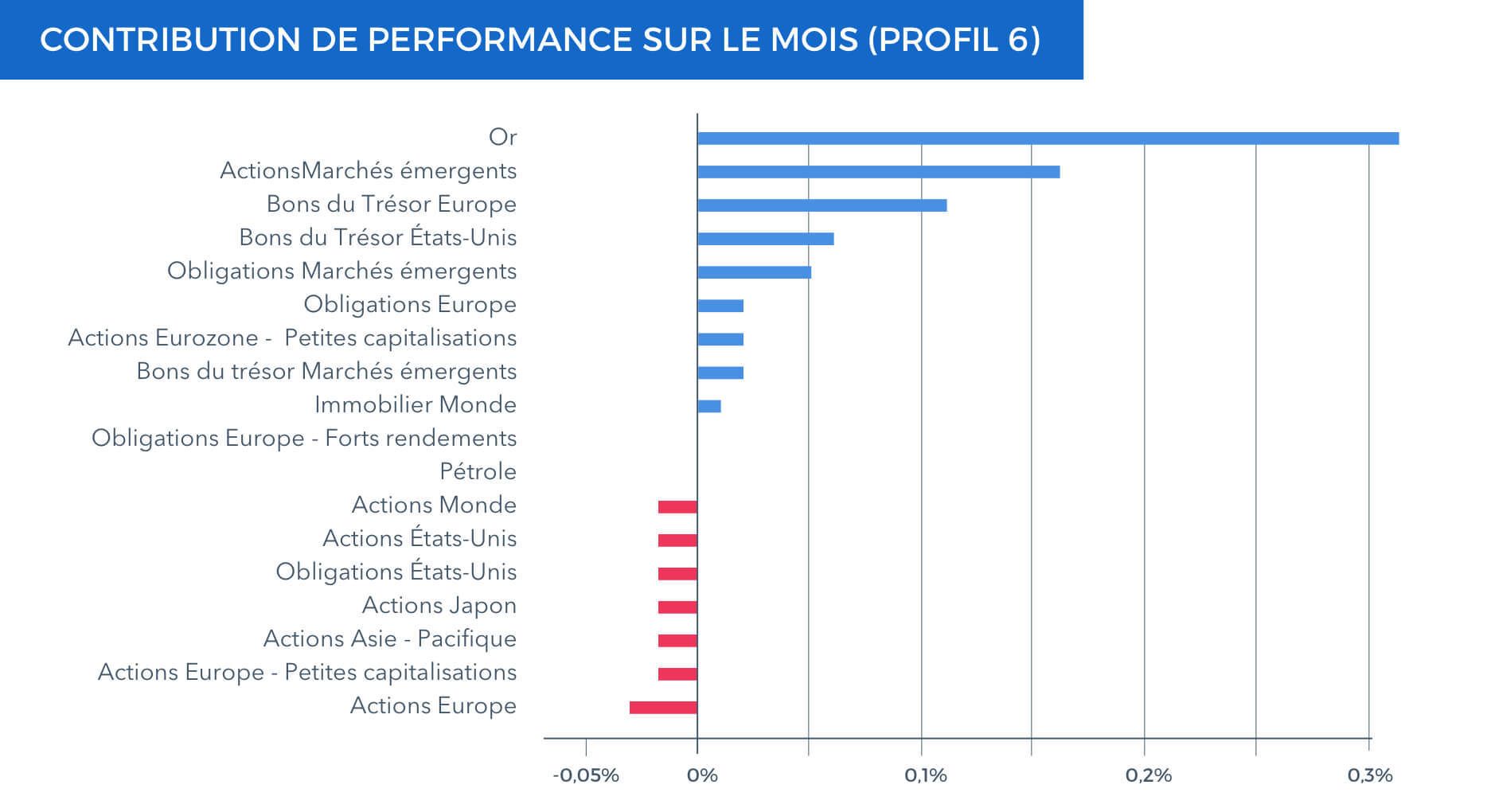

Le statu quo monétaire qui semble se profiler après la réunion de Jackson Hole et l’augmentation des risques géopolitiques venant de la menace nucléaire Nord-coréenne ont profité aux actifs défensifs en août. Ainsi, l’or s’est apprécié de 4,1 % sur le mois, les bons du Trésor allemands de 1,2 % et ceux des Etats-Unis de 1,5 %. Mais ces tensions politiques n'ont pas suffi à ébranler sérieusement les bourses mondiales qui baissent de 0,9 % sur la période, avec toujours une nette sur-performance des actions des pays émergents (+2,0 %), et une sous-performance des actions européennes (-1,1 %).

Les performances des profils

Les portefeuilles en assurance-vie de profil 2 à 6 terminent le mois d’août avec des performances positives de 0,1 % à 0,6 %, en particulier grâce à leur exposition à l’or et aux bons du Trésor. Les profils 7 à 10 affichent, eux, des performances de +0,5 % à -0,1 %, légèrement pénalisés par leur exposition aux actions, notamment européennes.

Les performances constatées sur les portefeuilles en assurance-vie de profil 2 (SRRI 3) à 10 (SRRI 5) du contrat Yomoni Vie tiennent compte des frais annuels de gestion du contrat dans le cadre du mandat d'arbitrage. Les supports d’investissements proposés présentent un risque de perte en capital.

Exposition aux actifs financiers

Position économique des régions