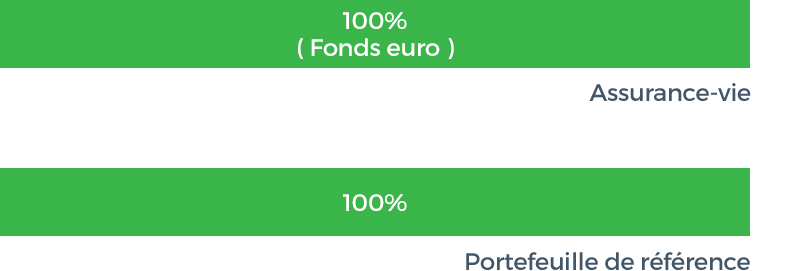

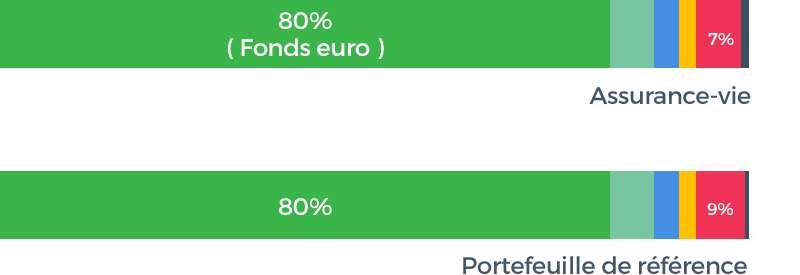

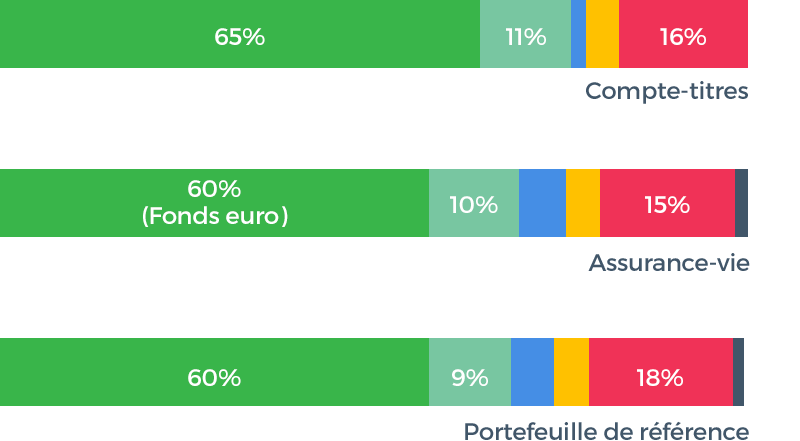

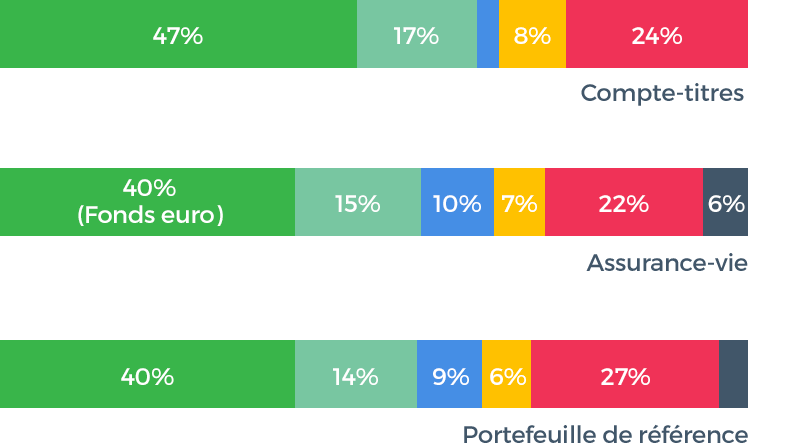

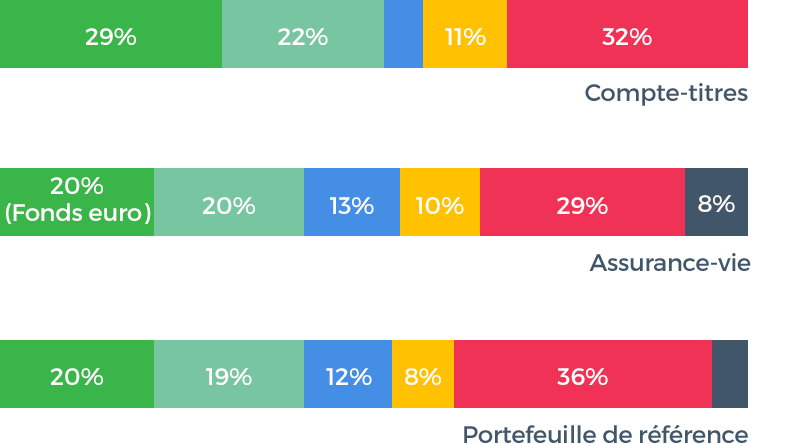

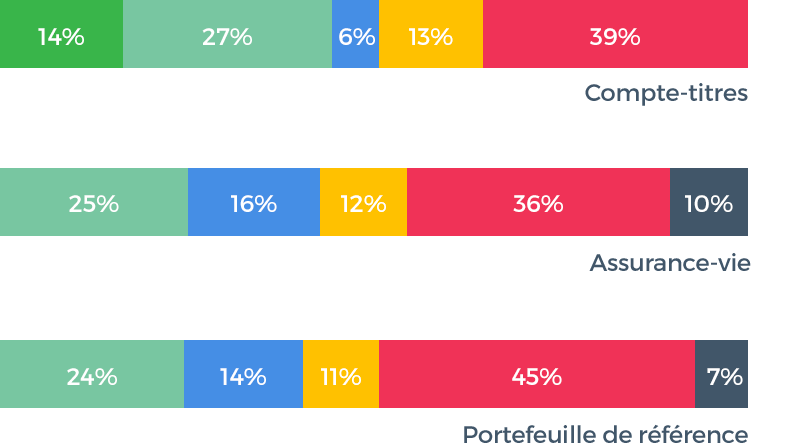

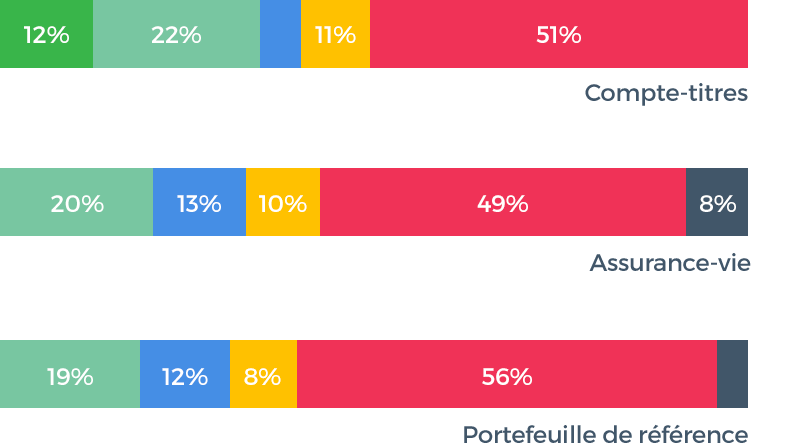

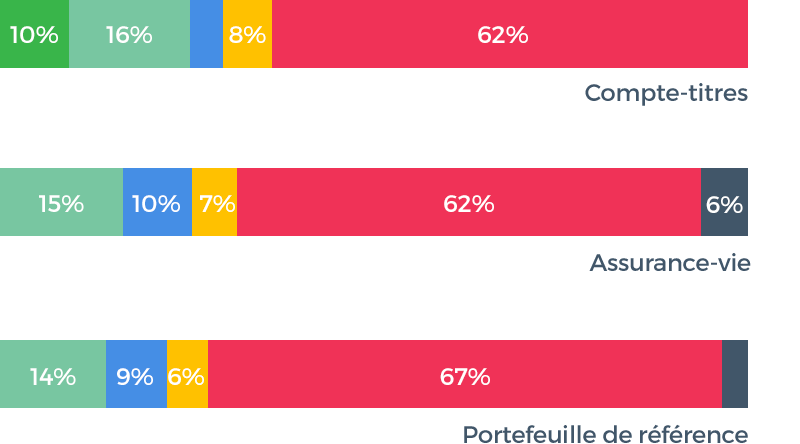

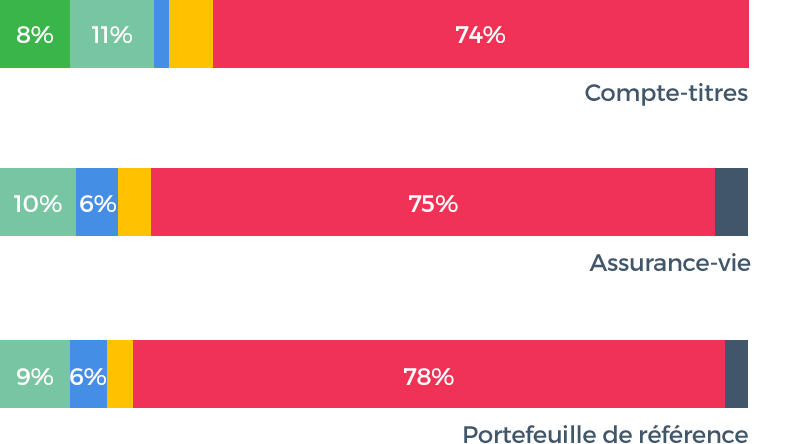

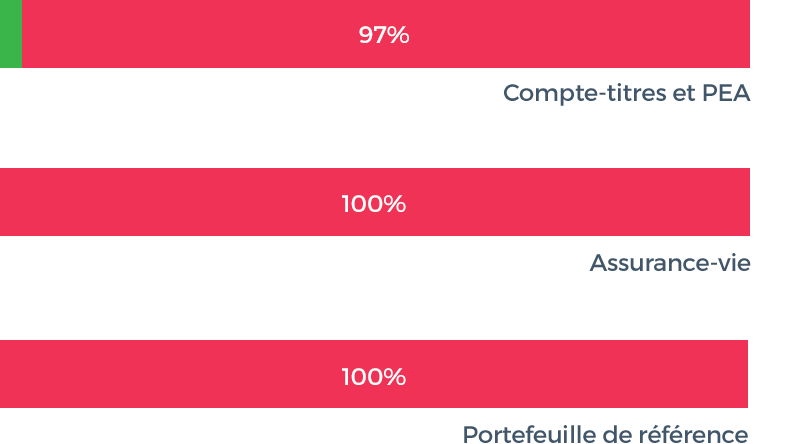

Ecarts d’allocation entre le portefeuille investi et le portefeuille de référence

La diversification structurelle des portefeuilles a permis d’amortir les soubresauts de marché incluant une forte baisse des marchés européens. Au final, neuf profils sur dix sont positifs sur le mois, grâce à la forte performance des obligations et de l’or. Notre allocation tactique étant basée sur une double grille de lecture “Marché” (Tendances passées) et “Macro” (Future position dans le cycle), il nous faut ajuster nos portefeuilles. En effet, les conditions ont évolué faisant apparaître une situation de marché plus instable en particulier en Europe.

Le rebond des marchés en fin de mois nous parait salutaire, mais n'empêche pas de devoir nous adapter à un nouvel environnement de risque. En effet, nos indicateurs de tendances de marché signalent des comportements chaotiques à venir sur les actions au Japon et en Europe. Ces indicateurs basés sur le passé étaient déjà légèrement défavorables le mois dernier, mais nous avions privilégié l’anticipation et les signaux économiques favorables pour relever nos allocations en avance. Désormais, nous retirons ce biais qui nous a exposé aux suites du Brexit. De plus, la conjoncture européenne est désormais à risque sur un horizon de 6-12 mois, malgré des conditions économiques toujours favorables sur les 3 prochains mois. Au final, nous réduisons de 20% les probabilités de notre scénario central de croissance sans inflation pour 2017, et appliquons nos signaux de tendances sans contrainte. Il en ressort des portefeuilles qui restent exposés aux actifs risqués mais à moindre degré que les allocations stratégiques de long-terme. La part des actifs défensifs augmente, permettant des niveaux de volatilité moindres en moyenne dans les portefeuilles. Dans la poche actions, nous privilégions en particulier l'immobilier plus défensif. Les risques ne sont pas absents, notre exposition aux facteurs de risque sont les suivants :

- Notre exposition à une remontée des taux est désormais plus importante, mais si cette remontée venait de le Réserve Fédérale américaine, il est probable qu’elle soit amortie par une hausse du dollar (USD) dont nous bénéficierons par notre importante exposition au billet vert.

- Notre forte exposition aux devises étrangères nous expose négativement à une remontée de l’euro. Nous cherchons actuellement des actifs de protection en cas de retour en phase de crise. Le franc suisse (CHF) est un candidat idéal, mais nous sommes confrontés à la rareté de tels sous-jacents éligibles à la commercialisation en France.

Profil 1

Profil 2

Profil 3

Profil 4

Profil 5

Profil 6

Profil 7

Profil 8

Profil 9

Profil 10

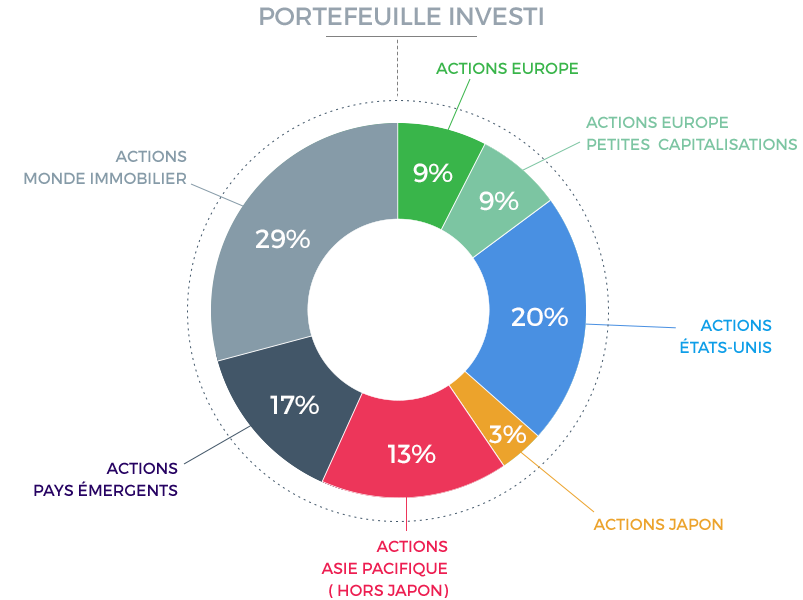

Répartition géographique des actions