Si vous souhaitez accéder à la Longue Vue #8 dans son intégralité, cliquez ici.

Jusqu’à jeudi soir, ce titre accompagnait un édito qui portait sur les niveaux des taux d’intérêt désormais nuls. Force est de constater que le titre illustre mieux la qualité de notre prévision du mois précédent que les taux qui sont en fait en grande majorité négatifs. Au Royaume-Uni le 23 juin 2016, le vote pour une sortie de l’Union Européenne a remporté la majorité des suffrages. Il ouvre un chapitre inédit pour l’Union, 43 ans après l’adhésion à la CEE. Nous ne l’avions pas anticipé. Que cela ne nous empêche pas d’en tirer des leçons.

- Premièrement, il est heureux que notre philosophie d’investissement ne se fonde pas sur de telles prévisions à court-terme. Nos portefeuilles sont en effet construits à partir de projections de long-terme et surtout avec une recherche constante de diversification pour contenir autant que possible l’impact de ce type d’événement binaire.

- Deuxièmement, il n’y a pas d’excuse à la nullité de notre prévision. Nous aurions juste dû nous souvenir que dans une perspective longue, un tel résultat devenait inévitable. En effet depuis l’introduction de l’euro, alors que les populations hors de l’UE plébiscitent encore l’entrée, la majorité des consultations populaires au sein des pays membres sur le projet européen ont essuyé un rejet. Au Danemark en 2000, en Suède en 2003, en France et en Hollande en 2005, en Irlande en 2008, et en Grèce en 2015. Vu la tendance, les opportunistes de la politique se reconnaîtront parmi les plus rapides à réclamer chez eux un référendum similaire.

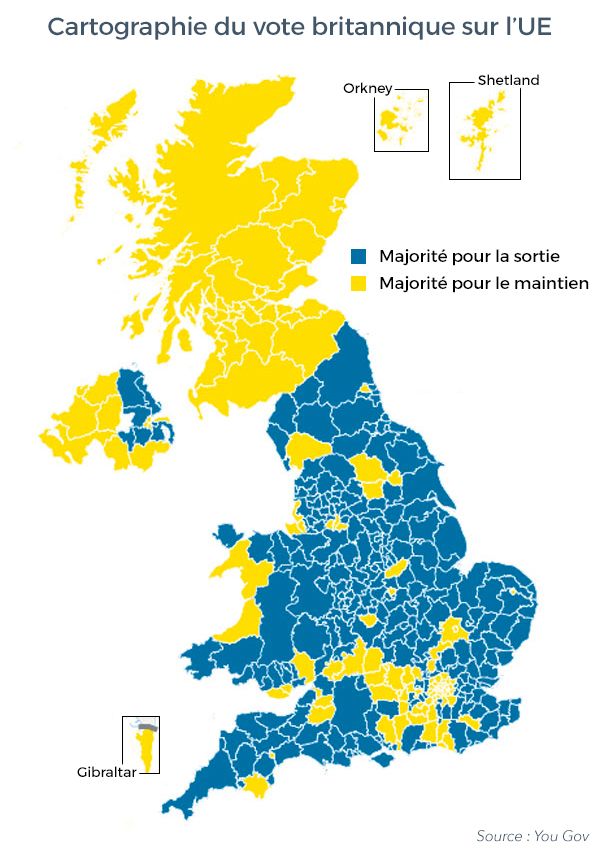

C’est d’abord la pérennité du Royaume-Uni et de la Grande-Bretagne qui sont désormais à risque. Mourtaza Asad-Syed

- Troisièmement, il est vain d’essayer de prédire les conséquences à court-terme de ce vote. L’événement est inédit, même les vainqueurs ne s’y attendaient pas. L’environnement sera probablement chaotique, générant des événements aléatoires. A-t-on assisté à la faillite de Lehman ou au simple passage à l’an 2000 dont le bug devait pourtant signifier l’arrêt du système financier ? Il faut rappeler que le vote outre-Manche est consultatif et que rien n’oblige l’exécutif à passer à l’acte. Le nouveau gouvernement qui prendra les rênes n’est pas engagé par les promesses du précédent. En Grèce, un radical comme Alexis Tzipras n’avait mis que dix jours pour accepter le plan européen que le verdict des urnes avait pourtant rejeté à 60%.

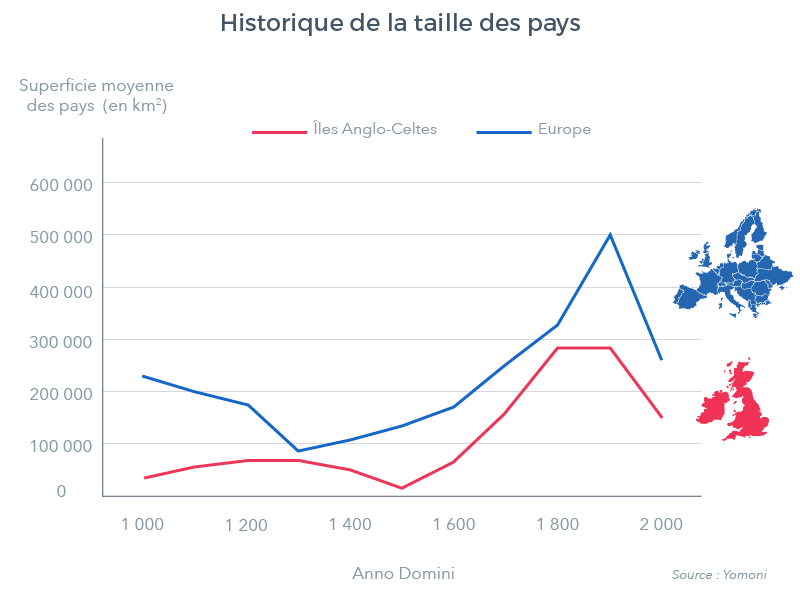

- Quatrièmement, ce vote conforte l’intuition présentée le mois précédent, que tôt ou tard, il sera temps de questionner l’idée longtemps dominante que les zones économiques et politiques optimales sont forcément de grande taille. Au vu des classements internationaux (compétitivité, innovation, santé, éducation, qualité de vie, etc.) les petites structures nationales s’en tirent mieux que les grandes, en particulier depuis la crise financière. N’en tirons pas une vérité, mais le débat est désormais ouvert. Au fond, la taille des pays n’est pas une constante historique et il ne serait pas surprenant qu’un projet vieux de deux générations ne soit plus aussi pertinent en ce début de XXIe siècle. Cette évolution s’est vue il y a déjà 30 ans dans le monde de l’entreprise, où la déréglementation a scellé la fin des grands conglomérats industriels. La mondialisation aura peut-être raison des « conglomérats régionaux » pour faire émerger des institutions plus flexibles en lien avec le souhait populaire de proximité. En résumé, ce vote pourrait être plus éclairé qu’il n’y parait aux élites continentales qui ont depuis vendredi largement exprimé un mépris à la hauteur de leur déception.

- Cinquièmement, cela confirme que la mondialisation marquera une pause imposée par une classe moyenne qui perçoit désormais davantage d’inconvénients à une intégration mondiale plus forte. L’erreur de prévision des instituts de sondages provient de cette fameuse majorité silencieuse, qui s’est avérée moins conciliante qu’à l’accoutumée. Il semble que le sentiment de frustration ait dépassé les couches populaires rurales pour atteindre la classe moyenne urbaine. C’est un signal fort sur le degré d’incertitude qui planera au sein des deux grandes démocraties qui éliront leur chef de l’exécutif au suffrage universel ces douze prochains mois. En France, comme en Amérique, l’Histoire montre que l’élection se décide au final sur quelques centaines de milliers d’électeurs médians. Aux Etats-Unis, en particulier il ne faudra pas sous-estimer la dynamique de Donald Trump qui tire partie du malaise profond des américains blancs et modestes. On constate chez eux une dramatique baisse de l’espérance de vie qui a perdu 4 ans depuis 1990, en raison d’une hausse des comportements morbides (suicides, addictions, etc.), synonymes de désespoir. Près de la moitié ne votent plus, Trump fait donc le pari de remobiliser cet électorat qui lui est acquis à plus de 60% pour créer la surprise.

- Dernièrement, en extrapolant les tendances, on peut en tirer quelques suites possibles voir probables à moyen-long terme : c’est d’abord la pérennité du Royaume-Uni et de la Grande-Bretagne qui sont désormais à risque, davantage que l’Union Européenne. L’Union avec l’Ecosse qui date de 1707, et celle avec l’Irlande du Nord (1800) sont désormais mises à mal. Ces nations satellites ont voté majoritairement pour le maintien alors que l’Angleterre a voté pour la scission, ainsi que le Pays de Galles. L’opposition à la domination anglaise devrait resurgir, et la boîte de Pandore sur l’émergence de régions indépendantes et la diminution des tailles de pays en Europe de l’Ouest est désormais ouverte, en Espagne, en Belgique, etc.

Nul doute que l’histoire européenne subit une phase d’accélération qui ne manquera pas de nous passionner et dont nous vous rendrons compte. Entre-temps soyons pragmatiques, sachant que notre gestion financière à long-terme ne peut s’affranchir de ces évolutions inédites, il nous faut rechercher la plus forte diversification géographique possible, sur tous les marchés, mais aussi une vraie diversité de devises, car décidément il n’existe plus de « pays refuge ».

L'indicateur du vivre mieux