En 2025, pas de place pour les Cassandre

Cassandre, à qui Apollon avait accordé le don de prophétie, fut condamnée à voir l’avenir sans jamais être crue. En 2025, les Cassandre n’ont pas manqué : beaucoup annonçaient le pire économiquement au regard des décisions de l’administration américaine. Pourtant, avec le recul et à la lumière des performances, un constat s’impose : l’optimisme des investisseurs mondiaux est resté remarquablement robuste.

Et il y avait matière à douter. Entre les droits de douane décidés par Donald Trump, les pressions politiques exercées sur l’indépendance de la banque centrale américaine, et des valorisations technologiques portées par des montants d’investissement dans l’intelligence artificielle à des niveaux historiques, les sources d’inquiétude étaient nombreuses. Au final, la croissance s’est révélée solide, et plus solide qu’attendu, l’inflation en zone euro est revenue vers la cible, et l’inflation américaine est restée globalement maîtrisée, même si elle demeure au-dessus de l’objectif.

Alors que 2026 est déjà bien entamée, nous vous proposons un retour factuel et objectif sur les principaux enseignements de l’année écoulée.

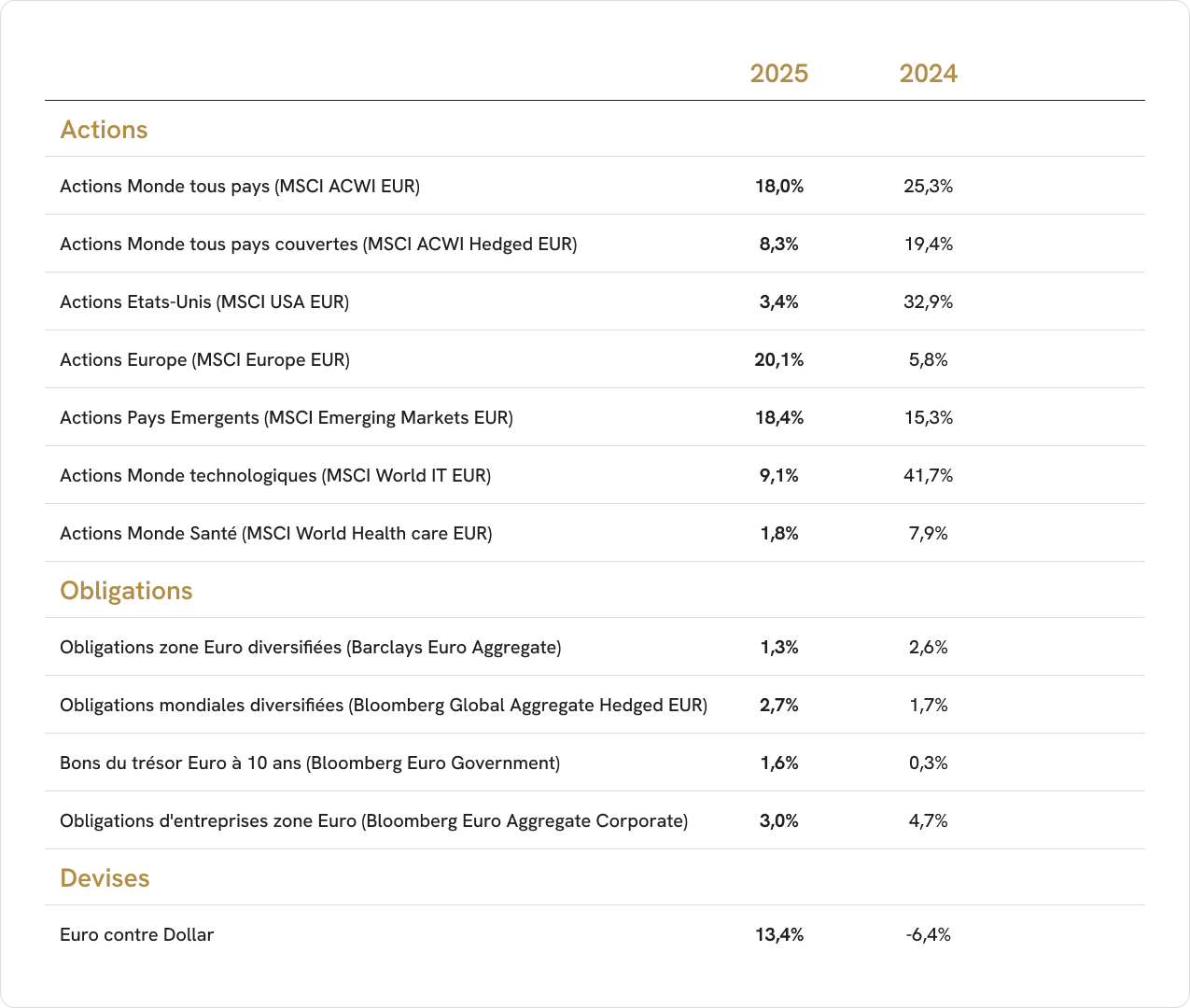

Performances des principales classes d'actifs

En 2025, les actions internationales ont progressé de 8,3 % en euros et de 18 % en devises locales, tandis que les obligations mondiales couvertes contre le risque de change ont enregistré une hausse plus modeste de 2,7 %. Sur les marchés actions, toutes les grandes zones géographiques affichent une performance positive en euros. La zone euro se distingue nettement (+20,1 %), suivie des marchés émergents (+18,4 %). Les actions japonaises progressent de +10,3 %, tandis que les actions américaines, fait plus rare, ferment la marche avec +3,4 % en euros.

Sur le plan sectoriel, les télécommunications enregistrent la meilleure performance (+16,7 %), devant les financières(+14,2 %) et les matériaux (+11,4 %). La technologie, en euros, fait mieux que l’indice mondial, avec +9,1 %. À l’inverse, seuls trois secteurs terminent l’année en baisse : la consommation, avec les biens de consommation courante (-3,5 %) et discrétionnaire (-4,2 %), ainsi que l’immobilier mondial (-5,3 %).

Sur le marché obligataire, 2025 s’inscrit également comme une année positive : +1,3 % pour les obligations diversifiées de la zone euro et +2,7 % pour les obligations mondiales couvertes contre le risque de change. L’année a notamment été marquée par une divergence entre les rendements américains et européens : les taux américains se sont détendus (le 10 ans passant de 4,57 % à 4,15 %), tandis que les taux européens se sont tendus (le 10 ans allemand de 2,36 % à 2,86 %), mouvement en partie lié à l’augmentation des dépenses en Allemagne et, par conséquent, à des besoins d’émission plus importants. En parallèle, des tensions ponctuelles ont également concerné la dette française, au gré de l’incertitude politique.

Enfin, sur le marché des changes, le dollar s’est nettement déprécié face à l’euro, perdant plus de 13 % sur l’année. Cette baisse, souhaitée par l’administration américaine afin de favoriser les exportations, a été accompagnée d’un élément plus structurel et peut-être même plus fondamental : l’affaiblissement du rôle historique du dollar comme valeur refuge.

Ainsi, si les performances, pour la troisième année consécutive positives et supérieures à 10% pour les indices globaux, peuvent donner l’illusion d’une année calme, 2025 aura été tout sauf linéaire. L’avenir dira si les Cassandre finiront par avoir raison ; en attendant, l’exercice 2025 leur aura donné tort.

Pour mieux comprendre cette année riche en événements, nous pouvons, comme chaque année, la segmenter en trois périodes distinctes.

1. Une première phase très agitée jusqu’à fin avril)

Dès le début officiel de son mandat, le président américain a remis les droits de douane au cœur de son action économique et politique, recourant à plusieurs reprises à l’arme de l’incertitude. Or les marchés n’aiment pas l’incertitude : après un mois de janvier très positif, les actions ont nettement reculé en février, mars et avril, sous l’effet de l’ampleur des annonces tarifaires.

Sur le plan sectoriel, le début d’année a également été marqué par la montée d’une concurrence chinoise jugée plus forte qu’anticipé sur le front de l’intelligence artificielle. Le modèle développé par DeepSeek, présenté comme moins consommateur en ressources et donc plus efficient, a alimenté les interrogations sur un segment qui constituait, depuis de nombreux trimestres, le moteur principal de la dynamique américaine.

2. Un rebond très impressionnant de fin avril à fin octobre

À l’inverse, la fin avril puis le mois de mai ont été marqués par un rebond particulièrement spectaculaire des marchés actions, déclenché par le report de la date de mise en application des droits de douane. A posteriori, ce mouvement apporte deux enseignements.

D’abord, les marchés financiers conservent bien un rôle de contre-pouvoir face aux décisions politiques. Et, dans le cas de l’administration américaine, ce n’est pas tant la baisse des actions que l’accélération de la hausse des taux longs qui a contribué à infléchir la position initiale et à ouvrir la voie à la négociation.

De plus, ce rebond a été largement porté par les particuliers américains, ce qui est atypique : ils ont, en général, tendance à acheter au plus haut et à vendre au plus bas. En 2025, ils ont au contraire profité des points bas pour renforcer des valeurs familières, en particulier technologiques, tandis que les investisseurs institutionnels restaient plus prudents, préoccupés par l’ampleur des droits de douane envisagés et par leurs conséquences potentielles sur l’économie mondiale.

3. Une fin d’année sans bouquet final

Les deux derniers mois de l’année ont été plus calmes en termes de performance, et marqués par l’absence du traditionnel rallye de fin d’année. À mesure que les perspectives de croissance étaient révisées à la hausse et celles d’inflation ajustées à la baisse, des craintes ont émergé autour d’un risque de bulle sur les valeurs technologiques, ainsi que sur le niveau des investissements engagés par les entreprises dans ce domaine — investissements dont la capacité à se traduire, à court terme, en gains d’efficacité et de productivité à la hauteur des attentes reste débattue. Néanmoins, les publications de résultats ont contribué à rassurer sur la capacité des entreprises à continuer de délivrer des performances supérieures aux anticipations.

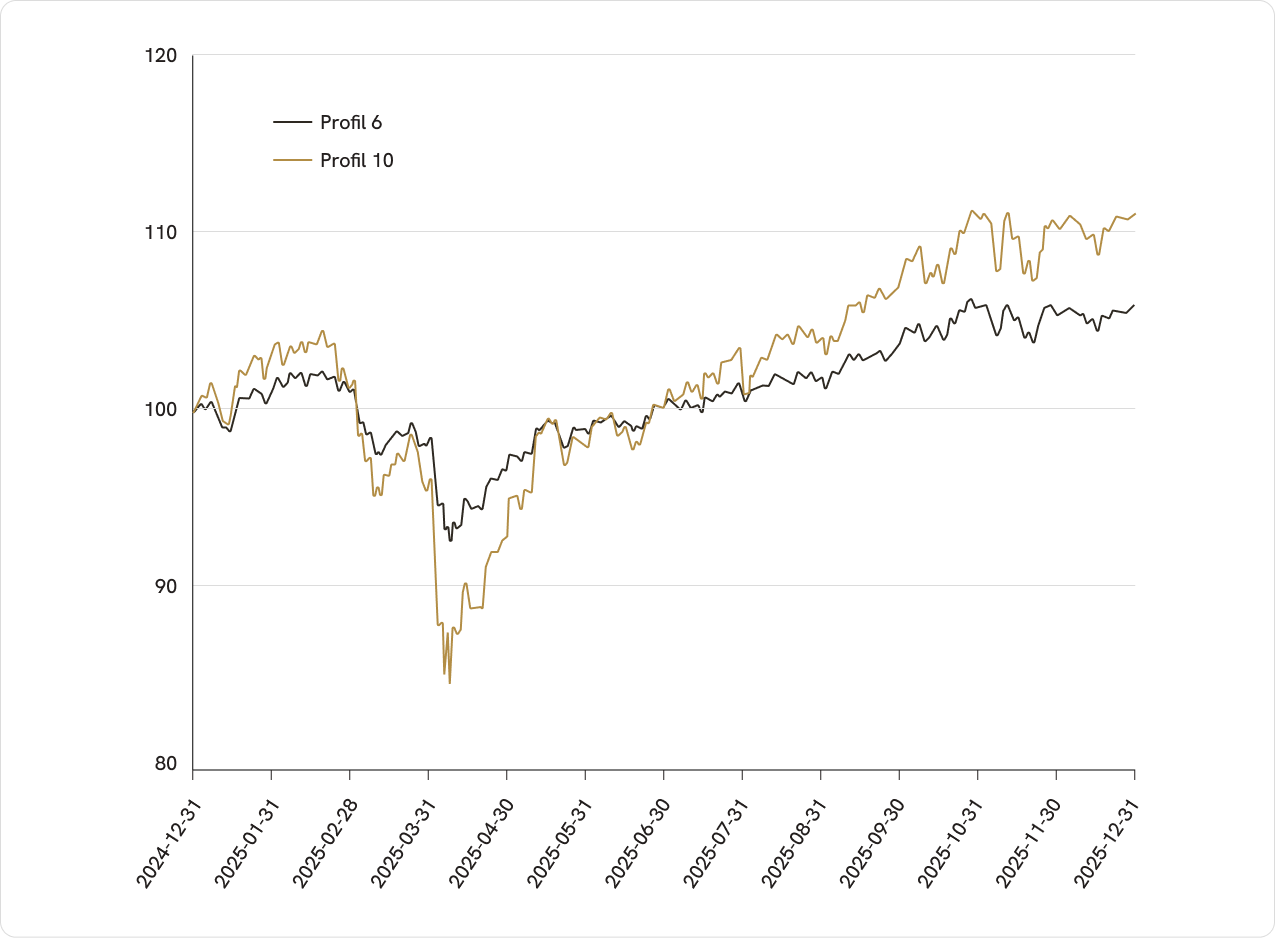

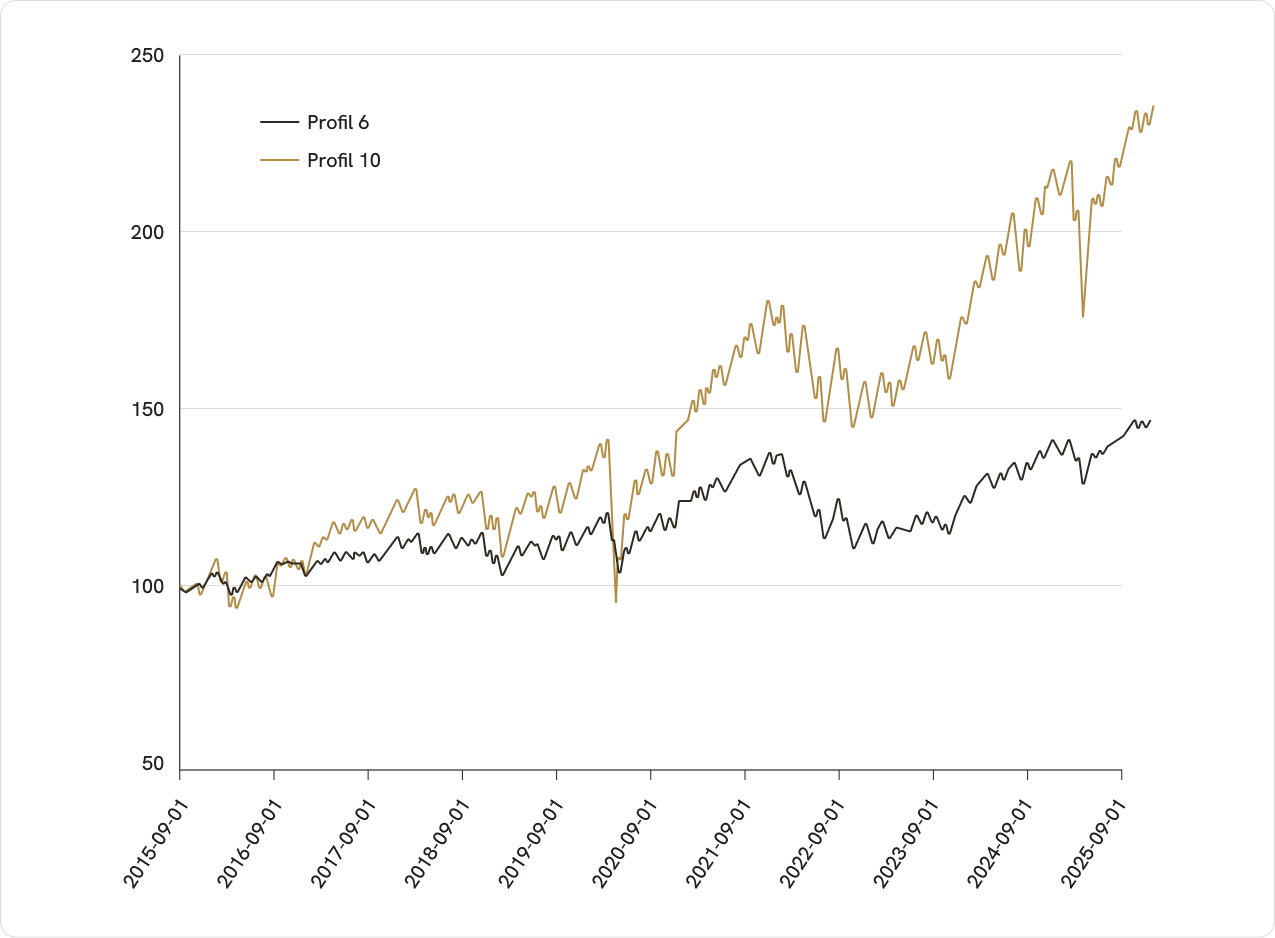

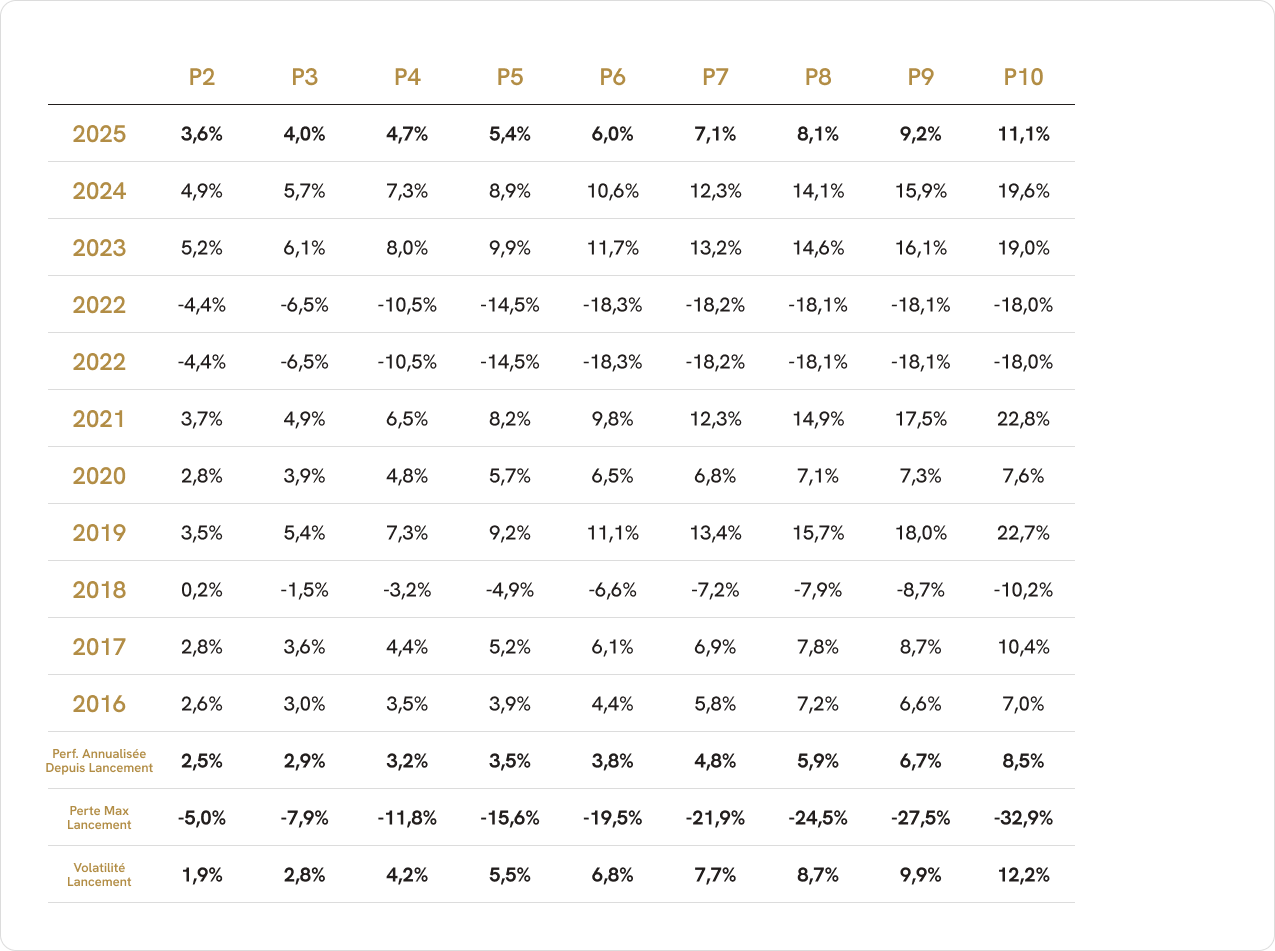

Quels impacts sur la performance de vos portefeuilles ?

Vos portefeuilles ont pleinement bénéficié de la bonne tenue des marchés en 2025, avec des performances cohérentes avec le niveau de risque de chaque allocation et une régularité qui s’inscrit dans la durée.

Le Profil 10 (P10), exposé à 100 % aux actions via ETF, affiche +11,1 % en 2025, après +19,6 % en 2024 et +19,0 % en 2023.

Le Profil 6 (P6), équilibré(en moyenne 50 % obligations et 50 % actions via ETF), progresse de +6,0 %, après +10,6 % et +11,7 % sur les deux années précédentes, illustrant l’apport de la diversification lorsque les moteurs de performance sont plus variés.

Enfin, le Profil 3 (P3), plus prudent (60 % fonds en euros, 20 % ETF obligataires, 20 % ETF actions), délivre une performance nette de frais de +4,0 %, après +5,7 % en 2024 et +6,1 % en 2023.

Performances en 2025

Performances depuis lancement des AV

Tableau de performances

Gardez en tête que les performances passées ne préjugent pas des performances futures.

Mais concrètement, qu’a apporté la gestion de Yomoni en 2025 ?

Nos décisions de gestion peuvent être regroupées en trois grandes catégories :

- La sélection des ETF : Cette étape, souvent perçue comme simple — et parfois sous-estimée — est en réalité déterminante : à indice identique, tous les ETF ne se valent pas. Notre rôle consiste à arbitrer entre eux en analysant non seulement les frais, mais aussi la qualité de réplication, les conditions de négociation et la liquidité, afin de sélectionner l’instrument le plus efficient pour le portefeuille.

- L’optimisation de la réplication : Nos allocations de référence s’appuient sur des indices mondiaux. En dehors des ajustements tactiques — que nous détaillerons ensuite — nous cherchons à créer de la valeur en ne nous limitant pas aux seuls ETF “globaux”. Nous privilégions, lorsque cela est pertinent, une construction par grandes zones géographiques (États-Unis, zone euro, Japon, etc.). Ces expositions dédiées sont souvent moins coûteuses qu’un ETF répliquant un indice mondial, ce qui améliore l’efficacité globale du portefeuille, à allocation comparable.

- Les décisions tactiques : Enfin, comme tout gérant, nous effectuons des ajustements tactiques visant à dégager un surcroît de performance par rapport à un portefeuille strictement aligné sur son allocation de référence. Évidemment, ces décisions ne sont pas infaillibles. En 2025, elles ont eu un impact globalement légèrement négatif : nous avons privilégié une posture prudente pendant une grande partie de l’année, au regard du niveau d’incertitude.

Analyse des paris tactiques

Éléments négatifs

- Dans nos profils diversifiés, nous avons adopté une posture globalement prudente en réduisant l’exposition aux actions pendant une grande partie de l’année. Notre analyse était que le rebond des marchés était trop rapide et qu’il n’intégrait pas suffisamment l’impact potentiel des droits de douane sur l’économie et sur la rentabilité des entreprises. À ce stade, cet impact s’est révélé limité : ce positionnement n’a donc pas été pertinent.

- Par ailleurs, nous avons remplacé, sur une grande partie de l’année, une fraction de notre exposition aux actions américaines “classiques” (pondérées par la capitalisation boursière) par une exposition équipondérée. L’objectif était de réduire le risque de concentration, notamment sur les valeurs technologiques, et de pouvoir bénéficier d’une éventuelle rotation sectorielle au sein du marché américain. Cette démarche de diversification ne s’est pas révélée payante en 2025.

Éléments positifs

- Jusqu’à présent, nos allocations combinaient une exposition à l’indice mondial et des expositions régionales. Nous avons fait évoluer cette construction vers une approche 100 % “briques régionales”, afin d’améliorer la qualité de réplication. Cette évolution a été rendue possible par la maturité croissante du marché des ETF, qui permet désormais de reconstituer l’exposition mondiale de manière plus efficiente. Ce choix a été contributif en 2025 et devrait, structurellement, améliorer l’efficience des allocations dans la durée.

- Enfin, nous avons renforcé le socle obligataire en faisant évoluer notre allocation stratégique de long terme et nos indices de comparaison. Jusqu’à présent, notre exposition obligataire était concentrée sur l’Europe ; nous l’avons élargie à des obligations mondiales intégralement couvertes contre le risque de change. Nous avons choisi une couverture à 100 %, et non partielle, comme cela est le cas sur les expositions actions, car le rôle premier des obligations dans un portefeuille est de contribuer à l’amortissement en phase de ralentissement économique. Conserver une exposition aux devises, par nature volatile, réduirait cette capacité de stabilisation.

Que s’est il passé en 2025 concernant nos mandats ESG ?

Chez Yomoni, comme dans l’ensemble de l’industrie, les mandats ESG ont de nouveau sous-performé les mandats classiques en 2025. La performance reste comparable à celle observée chez nos pairs, mais l’écart est notable dans une année où les marchés ont été largement tirés par un nombre limité de valeurs, qu’il s’agisse des grandes valeurs technologiques aux États-Unis ou, en Europe, du secteur bancaire. Il est important d’en avoir pleinement conscience : certaines phases de marché peuvent mécaniquement créer des écarts significatifs de performance liés à une approche ESG, notamment lorsque la hausse des indices actions se concentre sur quelques titres.

Notre stratégie ESG repose sur un principe simple : mesurer ce que nous annonçons. C’est pourquoi nous suivons des indicateurs lisibles, directement reliés à nos objectifs. D’abord, l’empreinte carbone, qui reflète les émissions associées aux entreprises détenues en portefeuille. Notre ambition est de maintenir une empreinte nettement inférieure à celle d’un investissement mondial de grandes capitalisations. En 2025, l’intensité carbone de notre portefeuille diversifié ESG (P6 ESG et fonds Yomoni Allocation ESG) était inférieure d’environ 62 % à celle de son indice de référence, et celle de notre profil 100 % actions ESG (P10 ESG et Yomoni Monde ESG) d’environ 65 % — une illustration concrète du fait que l’approche “bas carbone” n’est pas une intention, mais un résultat mesurable de la construction du portefeuille. Ensuite, la note ESG MSCI évalue la manière dont les entreprises gèrent leurs enjeux environnementaux, sociaux et de gouvernance, ainsi que leurs risques associés, par rapport à leurs pairs : notre portefeuille diversifié ESG ressort à 7,3 contre 6,39 pour son indice de référence, et notre profil 100 % actions ESG à 8,14 contre 6,7. Enfin, nous suivons un indicateur particulièrement intuitif : la température implicite, qui traduit l’alignement climatique en une trajectoire simple à lire : si le monde se comportait comme les entreprises du portefeuille, vers quel niveau de réchauffement irait-on ? Cette trajectoire se situe autour de +2,2 °C pour nos profils ESG (diversifiés et 100 % actions), contre +2,6 °C pour leurs indices de référence.

Les résultats de nos portefeuilles face à la concurrence

Chez Yomoni, nous restons convaincus que la gestion indicielle constitue, sur le long terme, l’une des approches les plus efficientes pour investir. Comme chaque année, nous publions le pourcentage de fonds traditionnels battus par nos portefeuilles en assurance-vie, à niveau de risque équivalent et en termes de performance ; ces données sont disponibles sur notre site et actualisées trimestriellement.

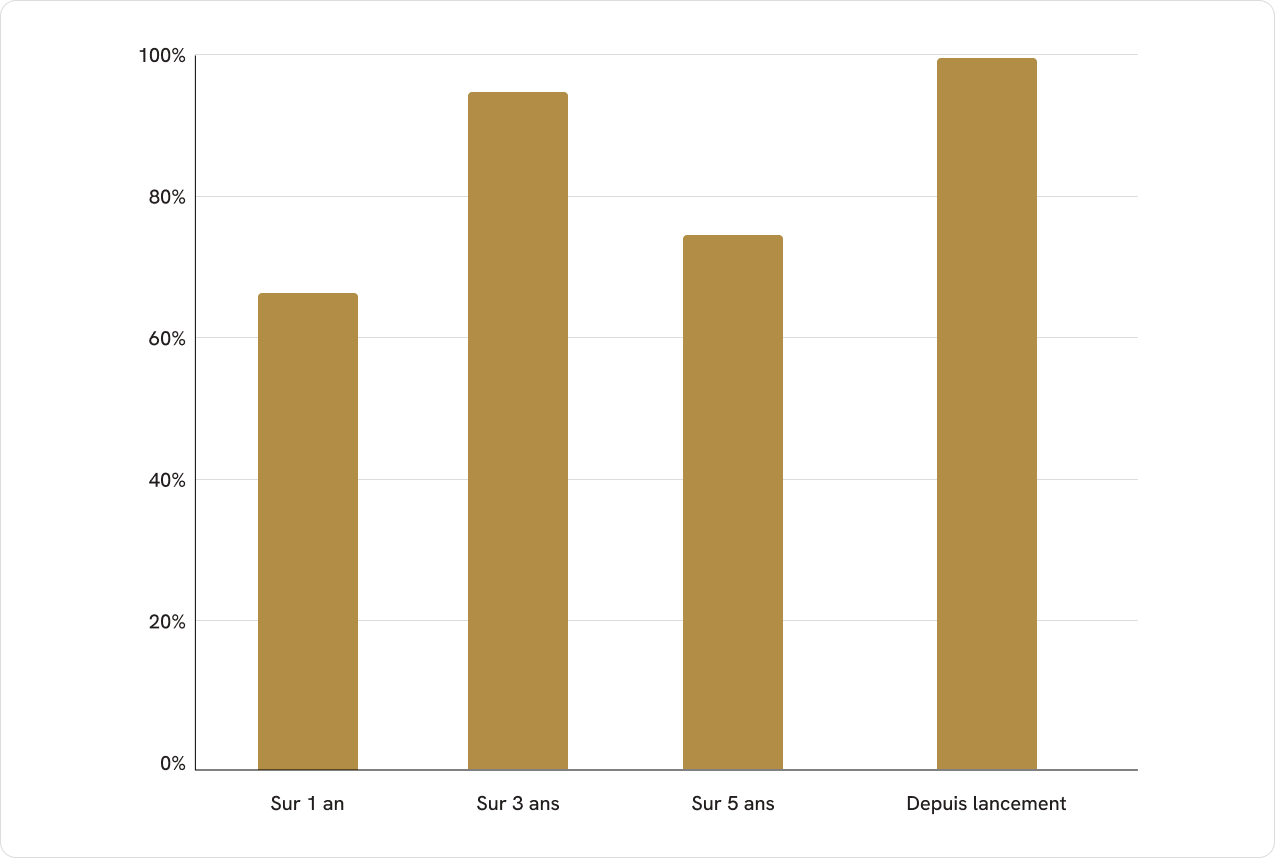

Depuis la création de Yomoni, il y a dix ans, nos portefeuilles ont surperformé 99,15 % des fonds traditionnels comparables*. Cette dynamique s’explique en grande partie par l’avantage structurel des coûts : des frais plus faibles permettent de préserver davantage de performance nette au bénéfice des clients. Enfin, si certains fonds actifs peuvent surperformer sur une année donnée, l’enjeu est la constance : il est rare que les mêmes stratégies répètent leur succès d’un exercice à l’autre, et sur une décennie, la régularité et la discipline de l’approche indicielle tendent à se distinguer face à des performances souvent plus dispersées parmi les fonds traditionnels.

La méthodologie de calcul se trouve ici.

*Du 01/09/2015 au 31/12/2025. Source : Yomoni (https://www.yomoni.fr/performances/comparateur)

Sur l’année, et dans un contexte où les actions européennes ont largement surperformé les actions américaines, nos profils d’assurance-vie « classique » ont surperformé 64 % des fonds concurrents à niveau de risque comparable, malgré un positionnement structurellement plus exposé aux actions américaines que la plupart des fonds traditionnels destinés aux particuliers.

Comment nous abordons 2026

Nous abordons 2026 avec une confiance mesurée, mais réelle: les fondamentaux restent constructifs, mais les attentes de marché sont élevées et la volatilité devrait être significative.

Plusieurs facteurs plaident largement en faveur des actifs risqués. D’abord, l’année comporte des échéances électorales importantes aux États-Unis, ce qui devrait s’accompagner d’un biais pro-croissance via des mesures de soutien aux ménages et à l’activité. Ensuite, malgré un environnement encore incertain, les entreprises maintiennent un niveau d’investissement soutenu, en particulier dans la technologie, signe que le cycle d’innovation continue d’alimenter la dynamique.

Côté banques centrales, un scénario de détente graduelle des conditions monétaires reste plausible, que ce soit via des baisses de taux, un discours moins restrictif ou une normalisation progressive selon les zones.

Enfin, plusieurs économies majeures comme l’Allemagne, le Japon et la Chine devraient apporter une impulsion budgétaire additionnelle, susceptible d’améliorer la visibilité sur la croissance mondiale.

À l’inverse, les risques ne manquent pas.Les premières semaines de 2026 l’ont rappelé : les tensions géopolitiques (Venezuela, Groenland, Russie, Moyen-Orient…) peuvent rapidement perturber le sentiment de marché. Les droits de douane et, plus largement, les tensions commerciales pourraient aussi se réinviter au premier plan, avec des effets différés sur les marges et les chaînes d’approvisionnement. Par ailleurs, un ralentissement de l’emploi ou de la consommation pèserait sur la croissance, tandis qu’en Chine le cycle reste fragile. Enfin, la bataille contre l’inflation n’est pas partout terminée : des pressions persistent notamment aux États-Unis, au Japon et au Royaume-Uni, ce qui peut contraindre le rythme et l’ampleur de l’assouplissement monétaire.

Dans ce contexte, notre cap reste inchangé : piloter les portefeuilles avec discipline, en combinant construction robuste (diversification, contrôle des risques, qualité des instruments) et ajustements lorsque le rapport rendement/risque évolue de façon tangible. Quelles que soient les conditions de marché, nous continuerons à vous informer chaque mois de nos choix de gestion et des éléments clés à suivre, avec un objectif simple : vous aider à comprendre vos investissements et à traverser sereinement un environnement complexe et mouvant.

Cet article a été préparé par Yomoni dans un but purement informatif. Les performances passées ne préjugent pas des performances futures. Les opinions émises dans ce document correspondent aux anticipations de marché de Yomoni au moment de la publication de ce document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de Yomoni. Avant d'investir dans une quelconque classe d'actifs, il est fortement recommandé à l'investisseur potentiel de s'enquérir de manière détaillée des risques auxquels ces classes d'actifs sont exposées, notamment le risque de perte en capital.