☝️ Ce qu'il faut retenir

- Décembre est le meilleur mois de l’année en termes de collecte nette avec une collecte de 32 milliards d’euros. Cela porte la collecte des ETF en Europe en 2024 à presque 254 milliards d’euros, un record!

- Les flux ont été positifs pour les classes d'actifs actions et obligations, mais négatifs pour les matières premières.

- Il n’y a pas eu de réelle surprise du côté des émetteurs, les classements restant globalement inchangés.

- La proportion de la collecte se dirigeant vers des ETF prenant en compte des critères extra-financiers reste très faible. Elle représente environ 12% des flux des ETF actions et 14% pour les ETF obligataires.

- L’activité est également restée soutenue sur les lancements d’ETF avec 19 nouveaux produits.

- Retrouvez également un résumé de l’année dans les différentes rubriques.

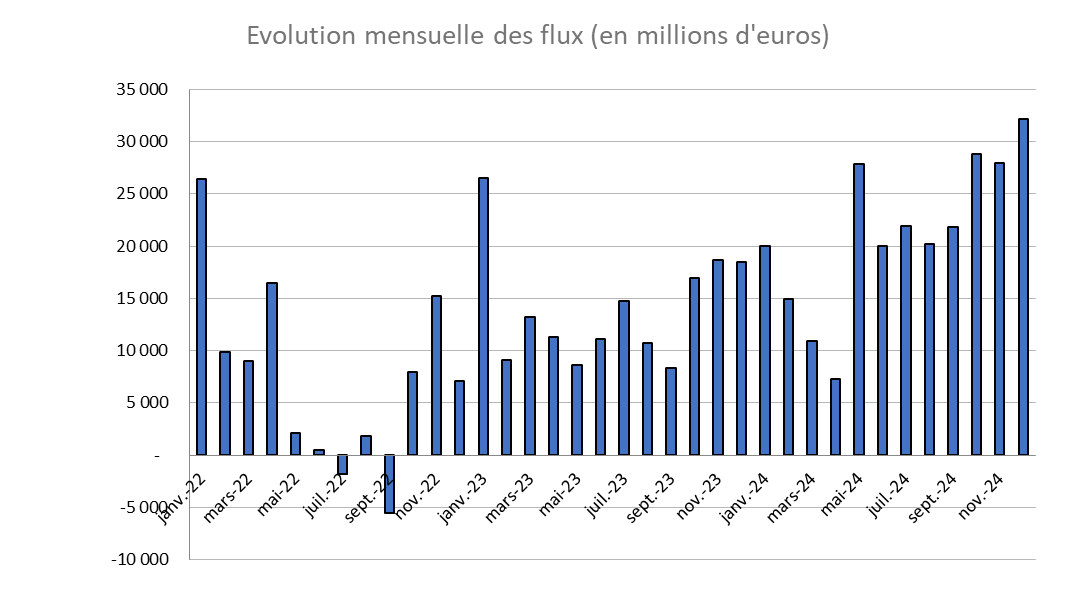

⚡️ Flux des ETF

- Décembre est le meilleur mois de l’année en termes de collecte nette avec une collecte de 32 milliards d’euros.

- Cela porte la collecte des ETF en Europe à presque 254 milliards d’euros, une année record pour le marché des ETF, bien supérieure à tout ce qu’on avait connu historiquement. C’est donc le nouveau record à battre!

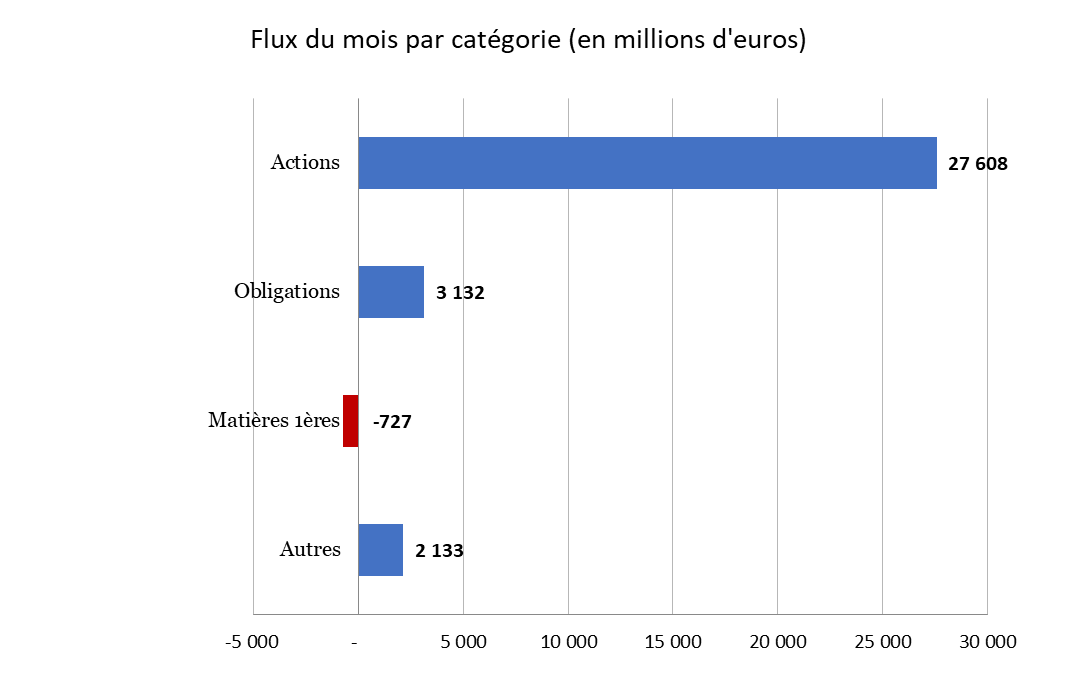

⚡️ Flux par classe d'actifs en octobre

- Le mois de décembre a vu une forte concentration des flux sur la partie actions. Ils ont été globalement positifs pour les actions et les obligations et, une nouvelle fois, négatifs pour les matières premières. En décembre, la collecte sur les ETF actions a été d’environ 27,6 milliards d’euros, ce qui est le deuxième meilleur mois de l’année après novembre. La collecte annuelle sur les ETF actions en Europe s’élève à environ 195 milliards d’euros, soit plus de 100 milliards d’euros de plus que l’année dernière. En 2021, qui était le précédent record, la collecte nette avait été de 137,5 milliards d’euros.

- La collecte des ETF obligataires s’élève pour le mois de décembre à environ 3,1 milliards d’euros. Sur l’ensemble de l’année, elle se porte finalement à 53,4 milliards d’euros. C’est moins qu’en 2023, où on avait environ 62,6 milliards d’euros de collecte, mais c'est bien plus important qu’en 2021, où on avait eu 40,4 milliards de collecte en ETF obligataire lors de la dernière année record.

- L’année se termine par un mois de décollecte sur les ETF liés aux matières premières avec une décollecte nette d’environ 700 millions d’euros. Sur l’ensemble de l’année, les matières premières ont connu 7,5 milliards de rachats nets. C’est un peu moins que les 9 milliards de rachat de l’année dernière. C’est la quatrième année de rachat consécutive sur les matières premières. Il faut remonter à 2020 pour avoir une collecte nette positive sur les matières premières, où on avait eu à l’époque 18,3 milliards d’euros de collecte.

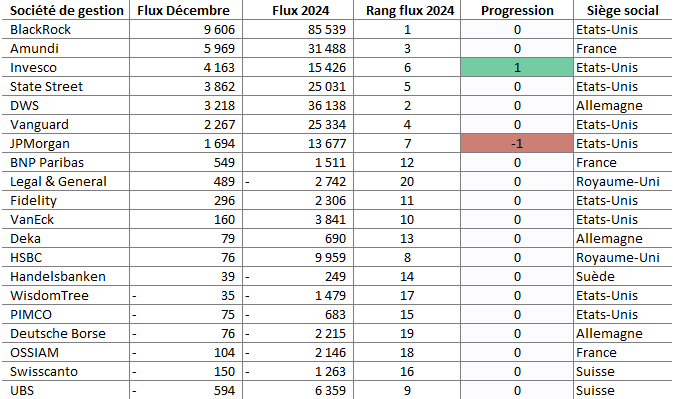

⚡️ Flux par sociétés de gestion en décembre

- BlackRock s’adjuge la première place sur les flux mensuels avec un peu moins de 10 milliards d’euros de collecte nette. Cela représente environ 30% des flux et confirme une nouvelle fois la part de marché dominante de BlackRock sur les ETF en Europe. Amundi retrouve en décembre la deuxième place en termes de collecte mensuelle, et DWS se place à une inhabituelle cinquième place. Invesco se glisse sur le podium du mois de décembre.

- Sur l’ensemble de l’année, BlackRock est, sans surprise, le premier émetteur en 2024 en termes de collecte nette avec un peu plus de 85 milliards d’euros, soit une progression d’environ 30% par rapport à la collecte de 2023. DWS suit avec un peu plus de 36 milliards d’euros de collecte nette, soit une augmentation de 83% par rapport à l’année dernière. Amundi est troisième avec une collecte d’un peu plus de 30 milliards d’euros, soit une progression de 65% par rapport aux souscriptions de 2023. Vanguard est quatrième avec 25 milliards d’euros de souscriptions, représentant une augmentation de 37% par rapport à 2023.

- Parmi les dix plus gros émetteurs d’ETF en Europe, c’est JP Morgan qui a le plus augmenté sa collecte nette par rapport à 2023, la multipliant par plus de 10, passant de 1,1 milliard d’euros de souscriptions nettes en 2023 à 13,7 milliards d’euros de souscriptions nettes.

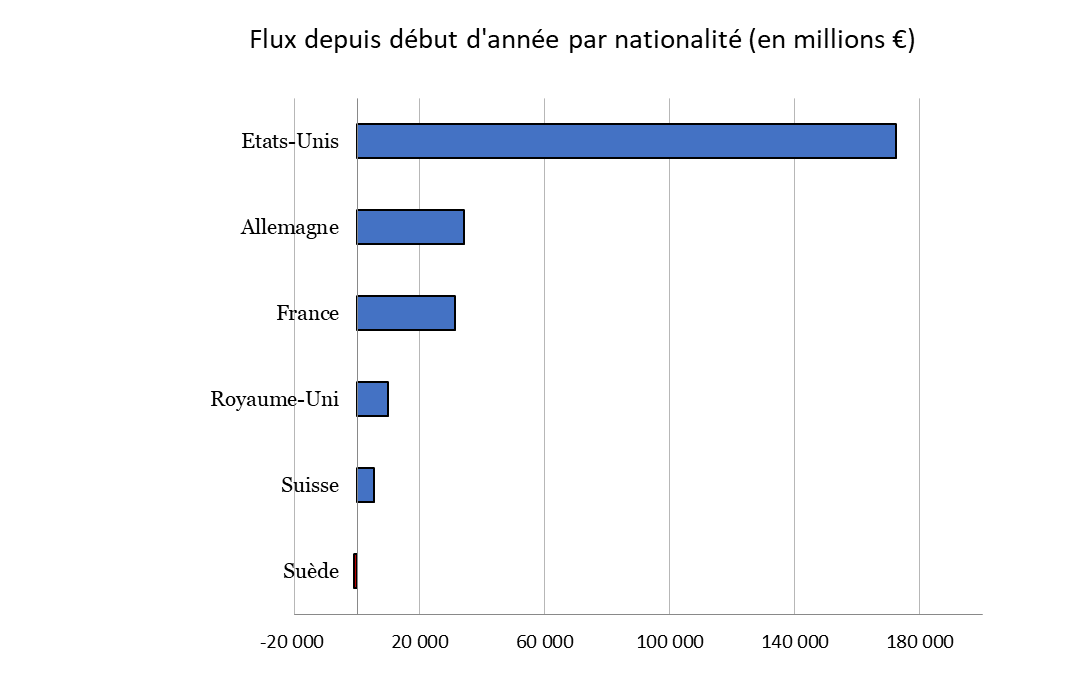

🌍 Flux par nationalité des émetteurs en 2024

- L'écart est très impressionnant entre les émetteurs américains et le reste du monde sur le marché des ETF en Europe.

- Dans le "match dans le match" des émetteurs européens, l’Allemagne a finalement conservé sa deuxième place, notamment grâce à la très bonne année en termes de collecte de DWS, la filiale de gestion d'actifs de Deutsche Bank.

⬆️ ⬇️ Tops et flops

Les chiffres correspondent aux collectes nettes et sont exprimés en millions d'euros.

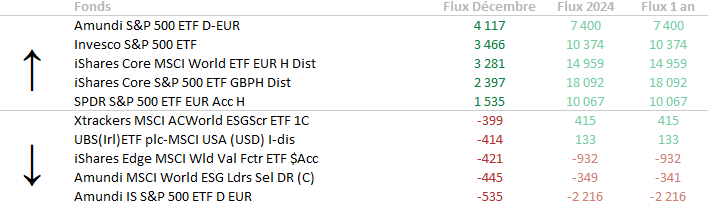

ETF européens actions

- Les actions mondiales et américaines continuent de dominer le classement des cinq ETF ayant le plus collecté en novembre. Quatre des cinq ETF ayant le plus collecté en décembre répliquent la performance du S&P 500, et un réplique celle du MSCI World. Aucun des cinq ETF n’incorpore de composantes extra-financières.

- Parmi les ETF ayant le plus décollecté, deux utilisent des critères extra-financiers. Trois ETF ont une exposition mondiale, dont un spécifiquement sur les actions décotées. Les deux autres offrent une exposition aux actions américaines.

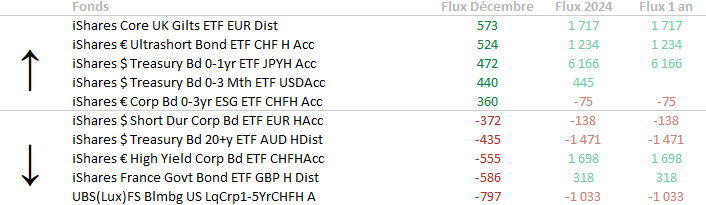

ETF européens obligations

- Les cinq ETF ayant le plus collecté sont des ETF émis par iShares. Parmi eux, on trouve deux ETF sur des expositions obligataires américaines, un ETF souverain en euro sur des maturités courtes, et un sur des obligations d’entreprises européennes de maturité inférieure à trois ans. L’ETF obligataire ayant le plus collecté est un ETF répliquant la performance d’obligations souveraines britanniques de maturité de dix ans.

- Quatre des cinq ETF ayant concentré le plus de rachats sont également des ETF émis par iShares. Parmi eux, on peut noter des rachats sur les obligations souveraines émises par l'État français, sur les obligations européennes à haut rendement, sur les obligations américaines de maturités supérieures à vingt ans, et sur les obligations d’entreprises américaines à courte duration.

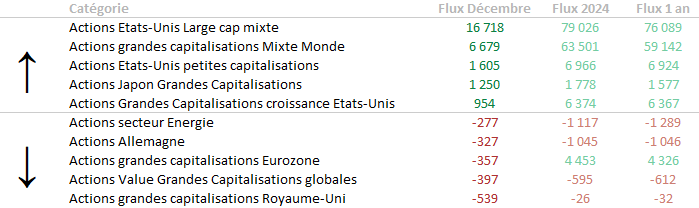

ETF européens actions par catégorie

- En décembre, la collecte s’est principalement portée sur les grandes capitalisations américaines. Suive, avec environ 10 milliards d’euros de moins collectés, les grandes capitalisations mondiales. Viennent ensuite les petites capitalisations américaines et les grandes capitalisations japonaises et d’entreprises américaines de croissance.

- Au niveau des rachats, on observe des diminutions d'encours sur les grandes capitalisations du Royaume-Uni, les grandes capitalisations décotées mondiales, les grandes capitalisations de la zone euro, et les indices des valeurs allemandes. Au niveau sectoriel, le secteur de l’énergie a également concentré des rachats.

Sur l’ensemble de l'année 2024:

- Les flux actions se sont principalement dirigés vers les grosses capitalisations américaines avec plus de 79 milliards d’euros de collecte nette, suivies par les grosses capitalisations mondiales avec 63,5 milliards d’euros. Les actions émergentes, avec un peu plus de 8 milliards d’euros, les ETF sur les petites capitalisations américaines, avec environ 7 milliards, et les grandes capitalisations de croissance américaines, avec 6,3 milliards, complètent ce tableau. Notamment, deux particularités se distinguent en 2024 :

- Les actions américaines prennent la première place, détrônant habituellement les actions mondiales.

- L’écart significatif des flux entre les actions US et mondiales par rapport aux actions émergentes qui sont en troisième position, avec un rapport de 1 à 8, contrairement au rapport habituel de 1 à 3.

- Les rachats, plus modérés, incluent les actions européennes values, le secteur de l’énergie, les actions canadiennes, les actions allemandes, et l’Asie hors Japon, avec des rachats nets compris entre 950 millions et 1,1 milliard d'euros.

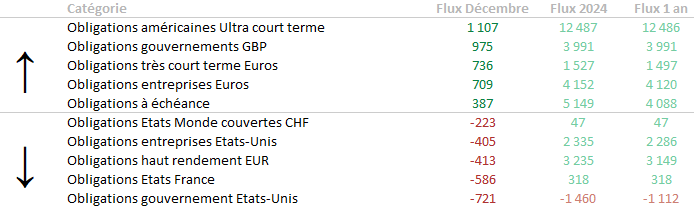

ETF européens obligataires par catégorie

- La collecte s’est largement orientée vers les obligations américaines ultra-courtes, les obligations souveraines en GBP et les obligations très courtes en euros. Un intérêt marqué persiste pour les obligations d'entreprises en euros et les obligations à échéance.

- Au niveau des rachats, on note des rachats sur les obligations souveraines américaines, les obligations émises par l'État français et les obligations mondiales couvertes en CHF. Les obligations d’entreprises américaines et les obligations à haut rendement en euros ont également vu des rachats.

Sur l’ensemble de l’année :

- Concernant les ETF obligataires, les obligations très courtes en USD dominent avec 12,5 milliards de dollars de collecte nette, suivies des obligations souveraines en euros pour près de 7 milliards d’euros. Les obligations à échéance se classent troisièmes avec 5,1 milliards d’euros de collecte. Les obligations mondiales couvertes en CHF et les obligations d'entreprises européennes investment grade suivent de près.

- Les rachats les plus conséquents ont ciblé les obligations émergentes en devises locales avec 2,4 milliards de rachats nets, suivies des obligations souveraines américaines pour 2 milliards. Les obligations émergentes couvertes en euro, les obligations d'entreprises du Royaume-Uni et les obligations d'entreprises mondiales couvertes en euros complètent le tableau des rachats.

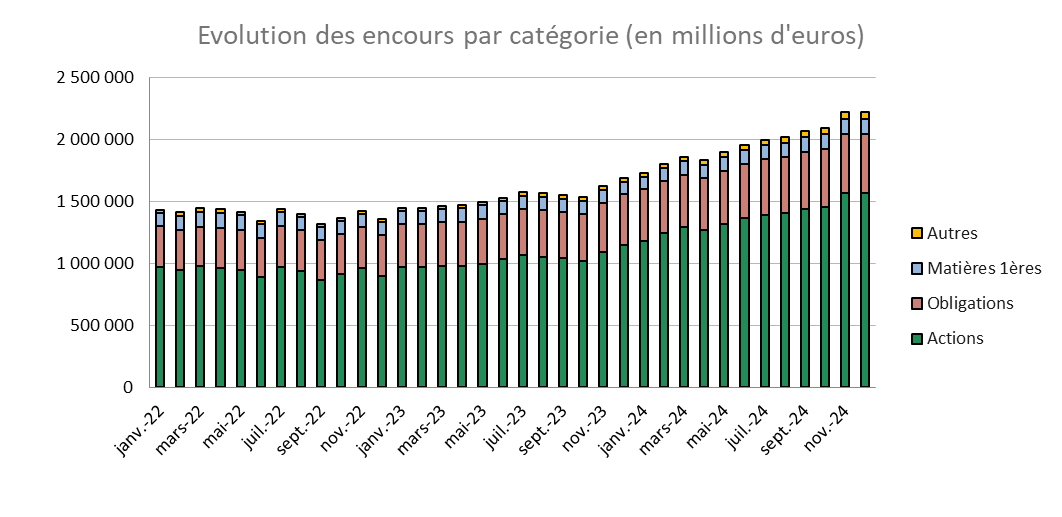

📊 Évolution des encours par classe d'actifs

- La stabilité des encours par classe d’actifs en décembre s'explique notamment par la baisse des marchés actions, même si la collecte continue de se concentrer majoritairement sur les actions.

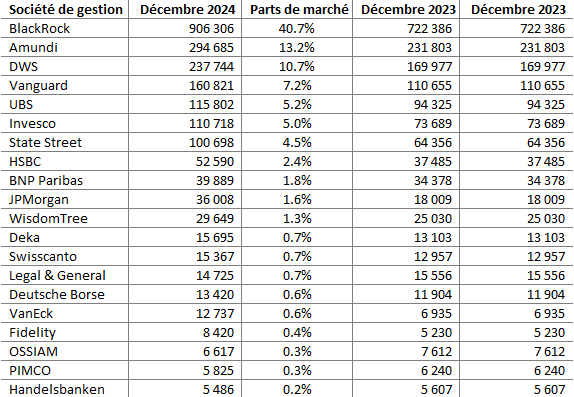

📊 Répartition des encours par société de gestion

- En termes de classement annuel, pas de changement significatif parmi les plus grands gestionnaires. BlackRock reste largement en tête avec 40,7% des encours, suivi par Amundi avec 13,2%, DWS avec 10,7%, Vanguard avec 7,2%, et UBS avec 5,2%. Invesco est très proche avec 5% de parts de marché. JP Morgan a gagné une place et se retrouve à la 10ème position.

- À noter, une baisse des parts de marché des grands émetteurs, à l'exception de DWS qui connaît une très bonne année. Cette érosion n'est pas tant un transfert entre grands acteurs, mais plutôt la bonne santé de petits acteurs qui diluent leurs parts de marché.

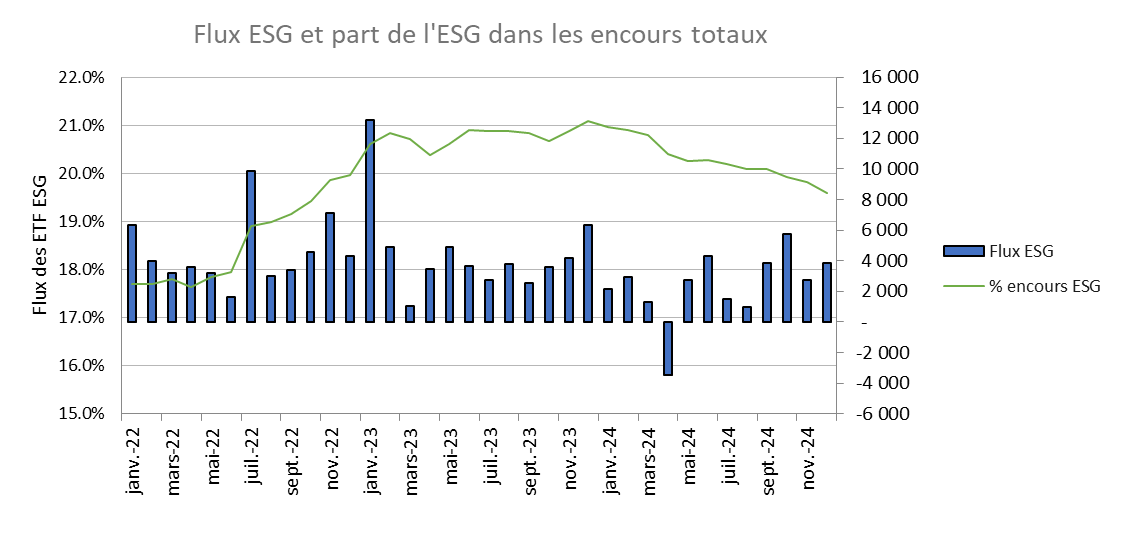

🌱 L'évolution de l'ESG à travers les ETF

- Encore un mois faible pour la thématique de l’ESG dans les ETF. Environ 12% des flux des ETF actions et 14% des flux des ETF obligataires se sont orientés vers des instruments intégrant des critères extra-financiers. La part de marché de l'ESG continue ainsi sa tendance négative observée depuis 2023.

- La collecte en ESG est extrêmement décevante cette année. Avec seulement 8,6% de la collecte des actions orientée vers les ETF ESG, c’est de très loin le niveau le plus bas depuis cinq ans et bien loin du pic de plus de 60% en 2022. Pour les obligations, la situation est un peu meilleure avec 21,9% des flux orientés vers des instruments extra-financiers, contre 18,8% en 2023. Le pic avait été atteint en 2022 avec presque 60% de la collecte en ESG.

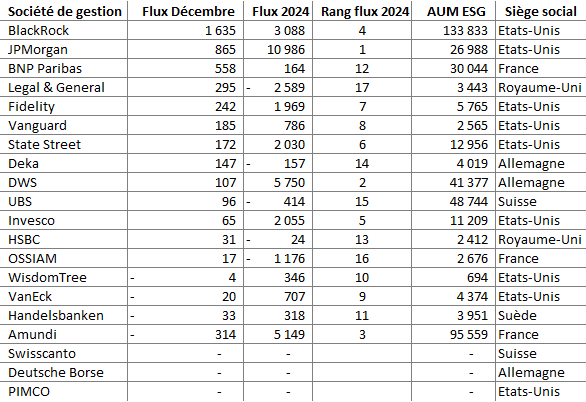

- En ce qui concerne le classement spécifique des émetteurs sur le segment des ETF intégrant des critères extra-financiers, BlackRock se place en première position pour le mois de décembre. JP Morgan est en deuxième position et BNP Paribas monte sur le podium grâce à une collecte significative en fin d'année.

- Sur l'ensemble de l'année, JP Morgan domine largement avec près de 11 milliards d'euros de souscriptions nettes, suivie de DWS avec 5,7 milliards et d'Amundi avec un peu plus de 5 milliards de collecte d'ETF ESG. BlackRock et Invesco suivent avec respectivement un peu plus de 3 milliards et un peu plus de 2 milliards de collecte nette sur les ETF ESG.

🔭 Les lancements d’ETF

- Avec 19 nouveaux produits, le mois de décembre a été très actif en termes de lancements, avec 14 ETF axés sur des sous-jacents actions et 5 sur des sous-jacents obligataires. Parmi les nouveaux lancements, seuls 4 intègrent des composantes extra-financières.

- Du côté des actions, State Street a lancé deux ETF "Aristocrates", ciblant des investissements dans des sociétés offrant des dividendes croissants. iShares a introduit deux nouveaux ETF liés à la thématique de l'intelligence artificielle. Fidelity, quant à elle, se concentre sur la thématique "Quality", tant au niveau mondial que sur les États-Unis.

- Pour les obligations, Axa IM et JP Morgan ont tous deux lancé des ETF visant à s'exposer aux obligations high yield.

Tendances de l'année 2024

L'année 2024 a été, une fois de plus, extrêmement dynamique en termes de lancements de produits. Quatre tendances principales se distinguent :

- Engagement continu envers l'ESG : Malgré un recul de la collecte ces deux dernières années, les émetteurs continuent de développer des produits liés à l'ESG, soulignant que l'engagement envers ces principes est loin d'être abandonné.

- Validation des ETF à échéance : Introduite en Europe durant l'été 2023 par BlackRock, cette thématique s'est régulièrement classée parmi les plus populaires en collecte obligataire. D'autres acteurs tels qu'Amundi, BNP, Invesco et DWS se sont progressivement joints à cette tendance.

- Développement des ETF actifs : Symbolisée par la modification le 29 février 2024 du Code Monétaire et Financier français permettant la cotation des ETF actifs à Paris, cette tendance reflète la stratégie des sociétés de gestion pour protéger leurs marges face à la montée des ETF. Elle sert également à des fins de gestion ESG et est le seul moyen de se conformer à la version 3 du label ISR français.

- Croissance des ETF dans l'industrie : Une année difficile pour la gestion active, mais une augmentation notable de l'intérêt pour les ETF parmi les CGP, les family offices et les banques privées. Par exemple, le pôle banque privée d'Intesa Sanpaolo a créé une gamme d'ETF sous le nom D-XETF.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.