☝️ Ce qu'il faut retenir

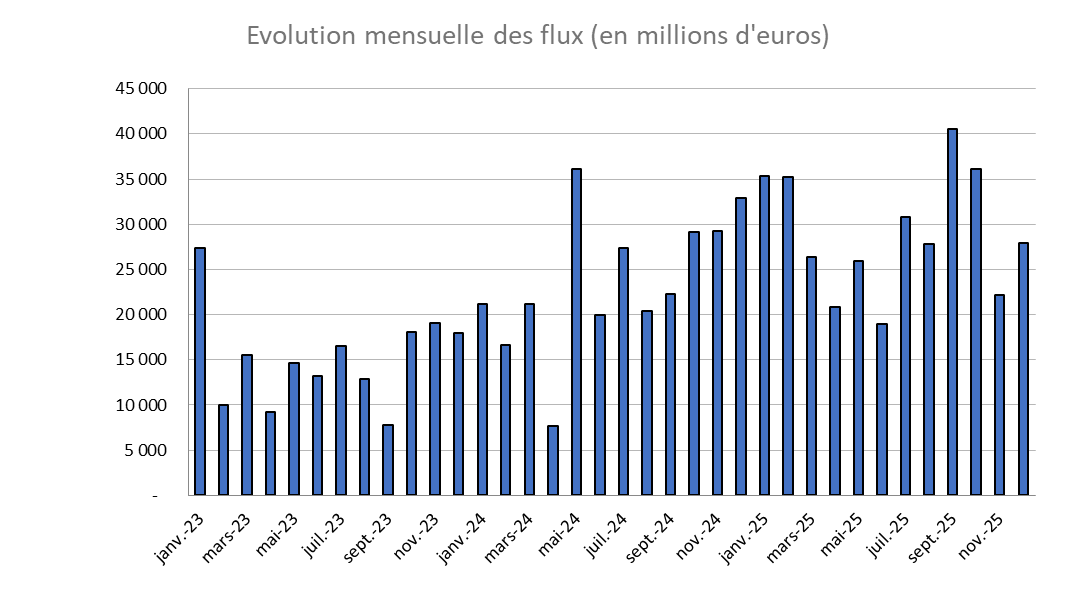

- Avec un peu plus de 27 Md€ de collecte en décembre, l’année se termine plus calmement, après un rythme 2025 exceptionnel.

- Toutes les classes d’actifs affichent des flux positifs, avec une nette domination des ETF actions.

- BlackRock domine une nouvelle fois le marché européen, confirmant son statut de leader.

- Décembre reste cohérent avec 2025 sur l’ESG avec une demande toujours faible.

- L’activité de lancements a été soutenue, avec 26 nouveaux ETF en décembre.

- Sur l’ensemble de 2025, on peut dégager 7 grandes tendances à partir des lancements observés sur l’année.

⚡️ Flux des ETF

- Avec un peu plus de 27 Md€ de collecte en décembre, l’année se termine plutôt tranquillement au regard du tempo de 2025.

- Depuis le début de l’année, la collecte cumulée atteint près de 343 Md€, bien au-delà du précédent record annuel de 254 Md€ en 2024.

⚡️ Flux par classes d'actifs en décembre

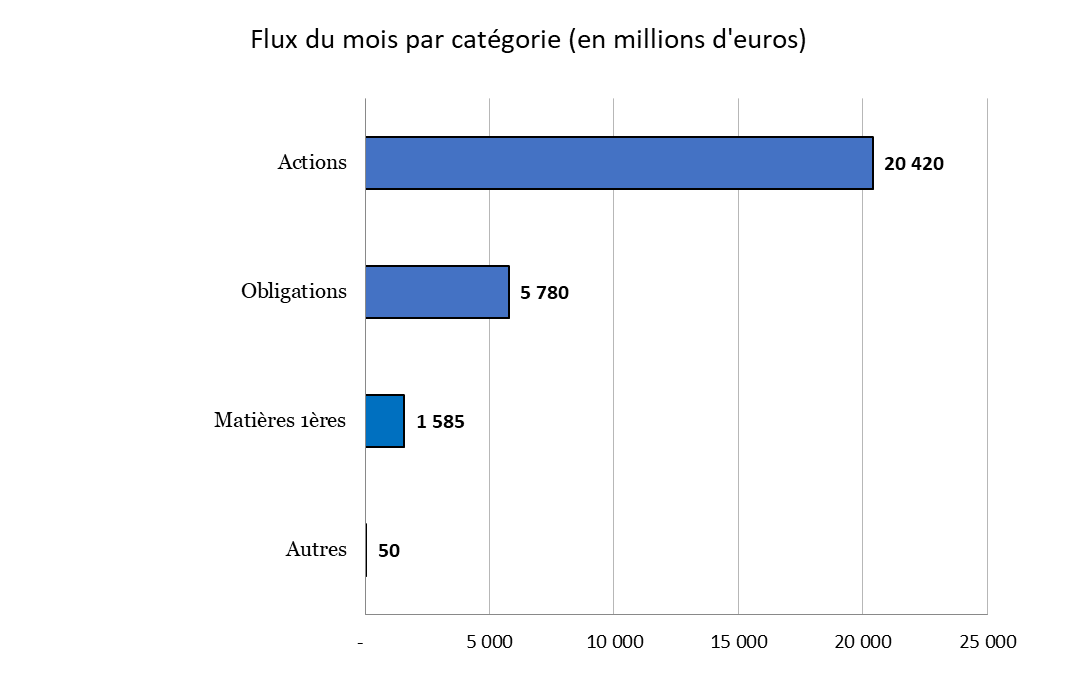

- Toutes les classes d’actifs ont enregistré des flux positifs en décembre.

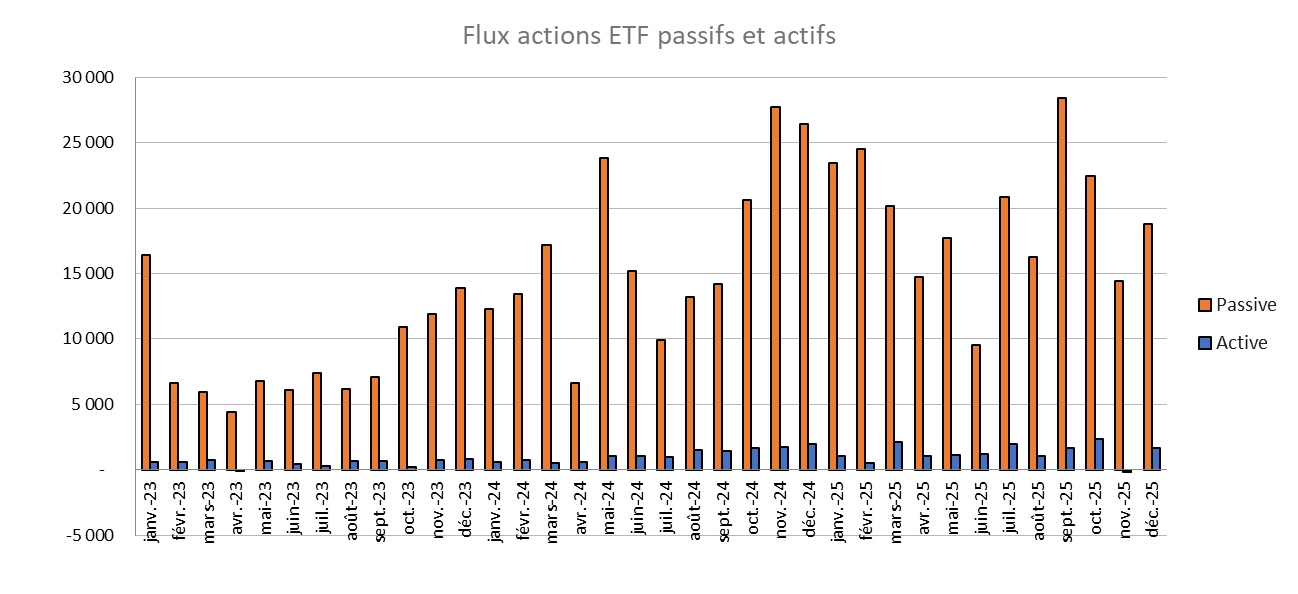

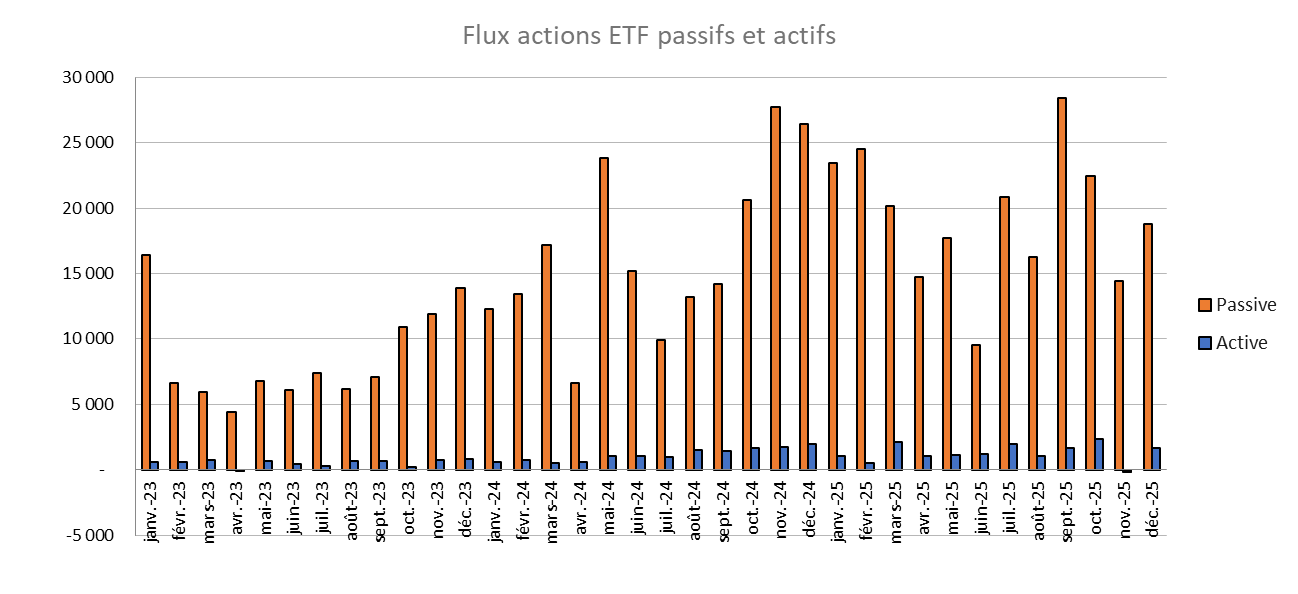

- Avec un peu plus de 20 Md€ de collecte nette sur le mois, les ETF actions concentrent l’essentiel des souscriptions. Sur l’ensemble de l’année, la collecte cumulée sur cette classe d’actifs atteint 247 Md€, contre 214 Md€ en 2024.

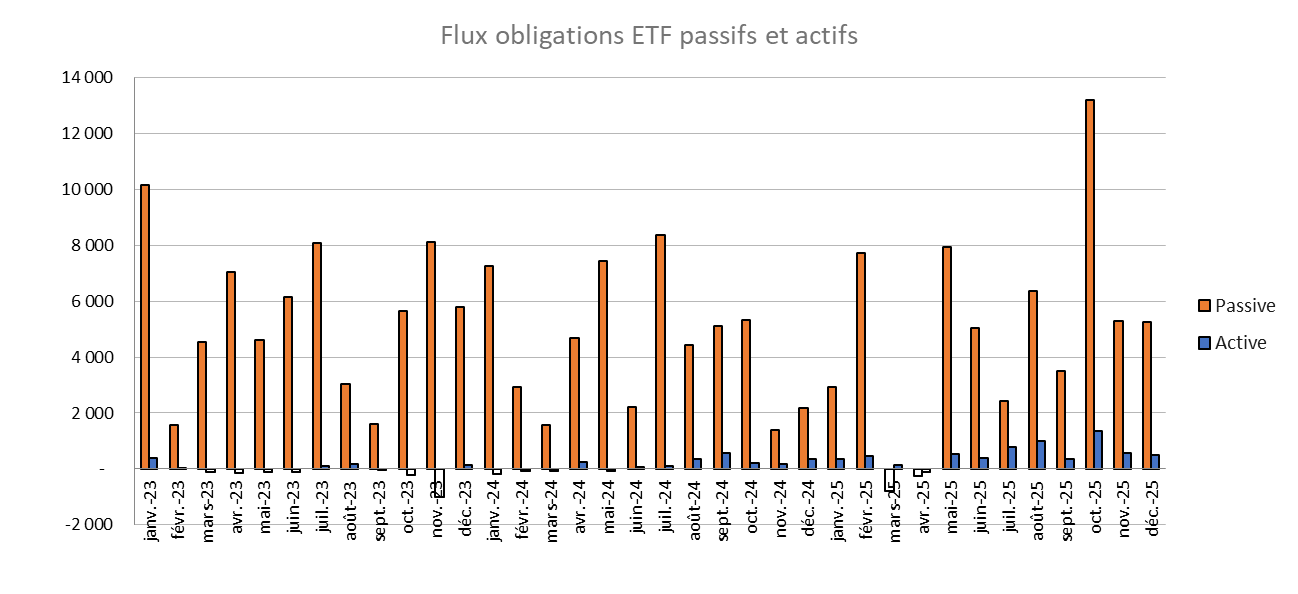

- Les ETF obligataires ont, de leur côté, enregistré près de 5,8 Md€ de collecte nette. Décembre s’inscrit ainsi dans la moyenne plutôt élevée observée tout au long de 2025. La collecte sur l’année dépasse désormais 68 Md€, contre 55 Md€ à fin décembre 2024.

- Enfin, les produits liés aux matières premières affichent également une collecte positive d’environ 1,5 Md€ pour le mois de décembre. Sur l’ensemble de l’année, les flux ont été largement tirés par les métaux précieux : l’or enregistre plus de 4 Md€ de collecte nette, et l’argent plus de 2 Md€. Sur le pétrole, la collecte ressort finalement légèrement positive, autour de 150 M€ sur l’année.

⚡️ Flux par sociétés de gestion en décembre

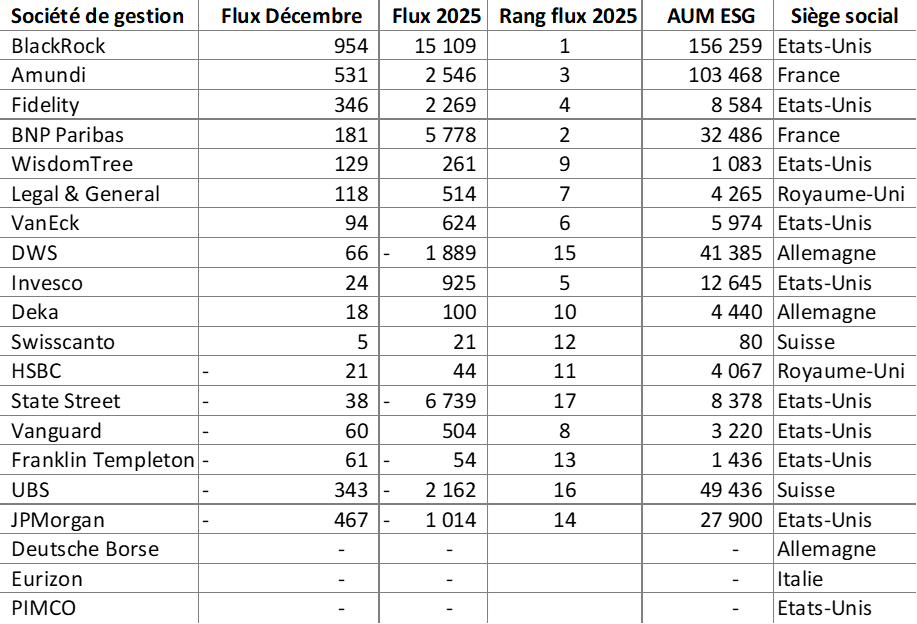

- Premier sur les flux du mois de décembre et premier sur l’ensemble de l’année 2025, BlackRock domine une nouvelle fois le marché européen avec environ 9 Md€ de collecte nette sur le mois, un niveau légèrement supérieur à sa part de marché.

- Amundi se place en deuxième position en décembre, avec plus de 20% des flux. C’est donc un très bon mois de collecte pour le premier gérant français, qui occupe également la deuxième place en termes de flux depuis le début de l’année.

- À la troisième place sur l’année 2025, Vanguard se classe en revanche cinquième sur le mois de décembre.

- DWS, quatrième sur les flux 2025, conserve une position parfaitement cohérente en se classant également quatrième sur le mois de décembre.

- Enfin, UBS atteint la cinquième place en termes de flux annuels, porté par une solide troisième place sur le mois de décembre.

Les chiffres correspondent aux collectes nettes et sont exprimés en millions d'euros.

ETF européens actions

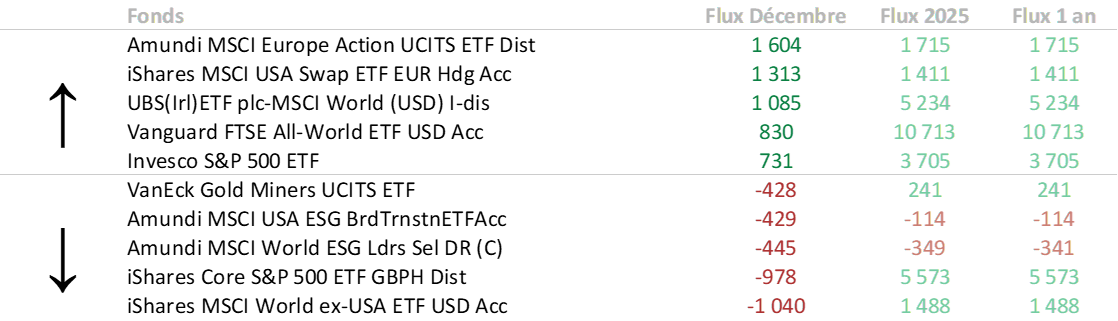

- En décembre, deux des cinq ETF ayant le plus collecté sont indexés sur des indices mondiaux, deux sur des indices américains, et un – celui qui a le plus collecté – sur un indice européen. Aucun de ces ETF n’intègre de critères extra-financiers.

- Du côté des décollectes, deux des cinq ETF ayant enregistré les plus forts rachats intègrent des critères extra-financiers. L’ETF le plus vendu est un produit exposé au monde hors actions américaines. On retrouve aussi deux ETF actions américaines parmi les cinq plus fortes décollectes, ainsi qu’un ETF monde ESG. Enfin, un ETF sur les actions minières complète le classement.

Meilleures/Pires collectes de l'année

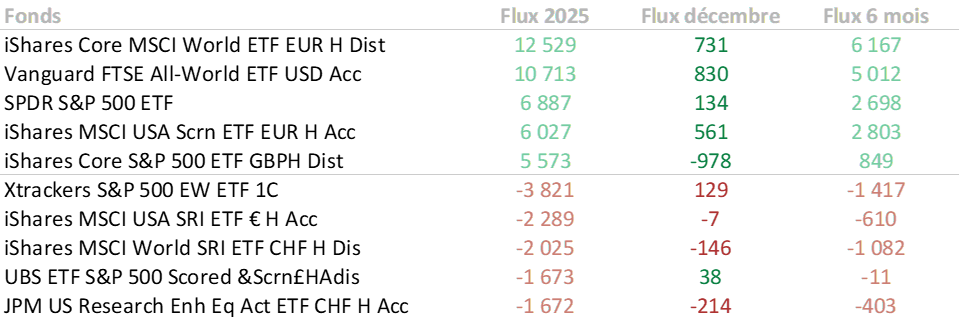

Sur l’ensemble de l’année, iShares compte 3 ETF dans le top 5 des collectes en Europe. Les deux autres étant gérés par Vanguard et SPDR, on observe que les cinq produits les plus collectés sont portés par des émetteurs américains.

Côté indexation :

- 2 ETF sont mondiaux ;

- 3 ETF sont liés aux actions américaines. On note également que 3 ETF sur 5 sont couverts contre le risque de change (deux en EUR, un en GBP).

L’ETF le plus racheté en 2025 est un ETF équipondéré S&P 500. Viennent ensuite :

- deux ETF ESG (l’un actions américaines, l’autre actions mondiales),

- puis deux ETF actions américaines visant à surperformer leur indice de référence.

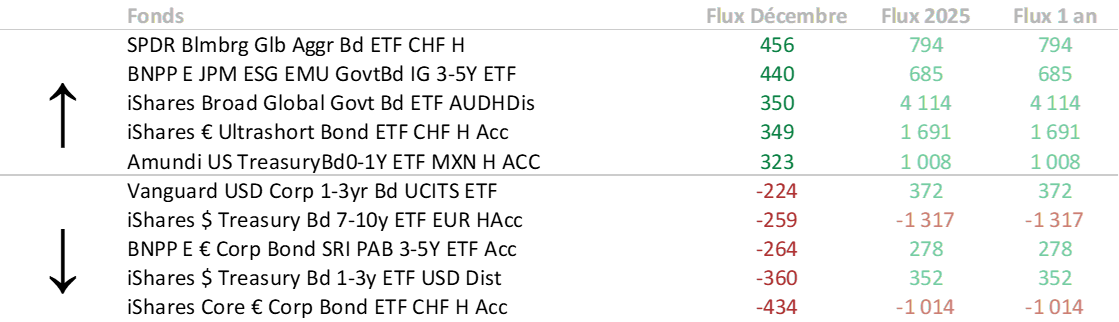

ETF européens obligations

- L’ETF obligataire le plus collecté en décembre est exposé aux obligations mondiales (souveraines et d’entreprises).

- Les quatre suivants sont des ETF sur obligations souveraines, avec des expositions :

- soit zone euro (avec critères extra-financiers) ou très court terme en euros,

- soit monde,

- soit États-Unis, maturité < 1 an.

Parmi les produits les plus décollectés, on retrouve des ETF sur obligations d’entreprises : - en euros, couverts en CHF,

Côté souverains, les rachats les plus marqués portent sur des maturités 1–3 ans et 7–10 ans.

- en euros maturité 3–5 ans,

- en USD maturité 1–3 ans.

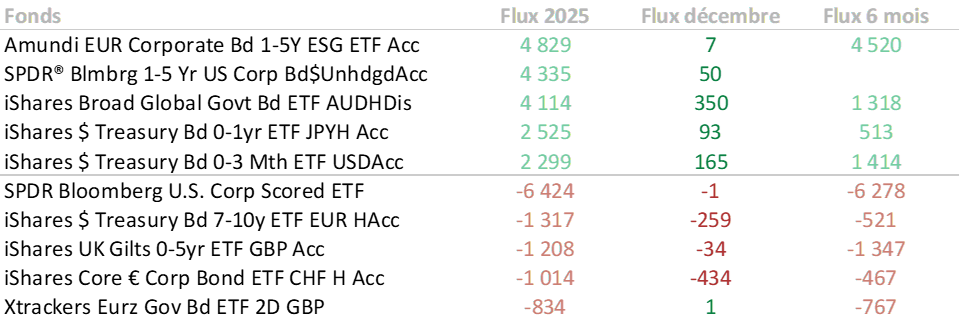

Meilleures/Pires collectes de l'année

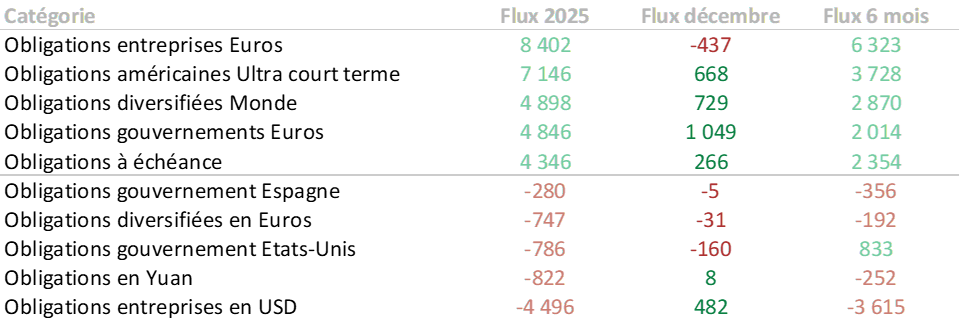

Les deux ETF les plus collectés de l’année sont des ETF sur obligations d’entreprises :

- obligations d’entreprises EUR, ESG, maturité 1–5 ans ;

- obligations d’entreprises USD, maturité 1–5 ans.

Viennent ensuite trois ETF souverains : un mondial, et deux américains à maturités très courtes (respectivement < 1 an et < 3 mois).

L’ETF obligataire le plus racheté en 2025 est un ETF sur obligations d’entreprises américaines. On note aussi des rachats importants sur :

- des souverains USD 7–10 ans,

- des souverains britanniques maturité < 5 ans,

- des souverains en euros,

- ainsi qu’un ETF sur obligations d’entreprises couvert en CHF.

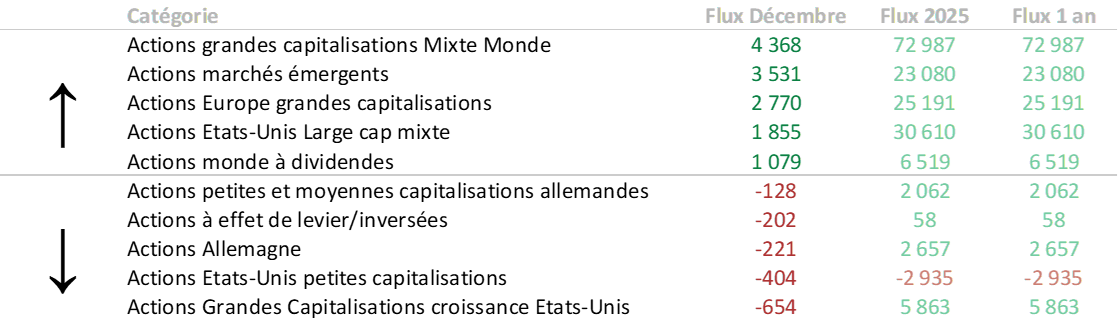

ETF européens actions par catégorie

- Au cours du mois de décembre, la demande est restée concentrée sur les ETF offrant une exposition aux actions mondiales de grandes capitalisations. Viennent ensuite les actions émergentes, puis les actions européennes et américaines, qui enregistrent des flux largement positifs mais se classent derrière ces deux premiers segments. Enfin, on peut noter un intérêt marqué pour les stratégies orientées vers les actions mondiales à fort dividende.

- Du côté des rachats, les sorties les plus importantes se sont concentrées sur les grandes capitalisations de croissance américaines, les petites capitalisations américaines, ainsi que sur les actions allemandes, y compris les segments petites et moyennes capitalisations. On observe également des sorties notables sur les ETF dits “structurés”, c’est-à-dire ceux qui intègrent un effet de levier ou des expositions inverses.

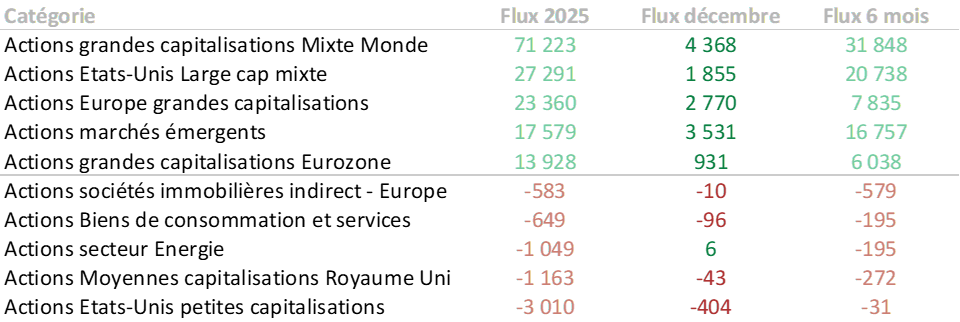

Meilleures/Pires collectes de l'année

- Si l’on prend un peu de hauteur, les flux annuels restent globalement « classiques » pour le marché européen des ETF, avec des souscriptions très importantes sur les grandes capitalisations mondiales, les grandes capitalisations américaines, ainsi que sur les actions européennes et de la zone euro, sans oublier les marchés émergents.

- Du côté des décollectes, les rachats se concentrent principalement sur les petites capitalisations américaines, ainsi que sur les moyennes capitalisations du Royaume-Uni. Sur le plan sectoriel, les sorties ont été particulièrement marquées sur les segments de l’énergie, des biens de consommation et services, ainsi que sur l’immobilier coté.

ETF européens obligataires par catégorie

- Les flux obligataires se sont principalement orientés vers les obligations souveraines émises en euros, ainsi que vers des indices obligataires mondiaux diversifiés combinant obligations souveraines et d’entreprises, en particulier lorsqu’ils sont couverts contre le risque de change en CHF. On observe également une demande soutenue pour les Treasuries ultra-court terme, ainsi que, plus largement, pour les ETF exposés aux obligations d’entreprises américaines.

- Du côté des rachats, les sorties se concentrent sur les obligations d’entreprises en euros, les expositions aux obligations d’entreprises court terme, et – à l’inverse – sur les obligations long terme en euros. Côté américain, les sorties ont également touché les obligations souveraines, notamment sur les maturités les plus courtes.

Meilleures/Pires collectes de l'année

- Sur l’ensemble de l’année, les plus fortes collectes se concentrent sur les obligations d’entreprises en euros et sur les obligations américaines ultra-court terme. Viennent ensuite les indices mondiaux diversifiés, les souverains en euros, ainsi que les stratégies à échéance.

- Du côté des rachats, le segment qui a concentré le plus de décollecte est celui des obligations d’entreprises en dollars. Dans une moindre mesure, on observe également des sorties sur les ETF exposés aux obligations en yuan, aux souverains américains, aux obligations diversifiées en euros, ainsi qu’aux souverains espagnols.

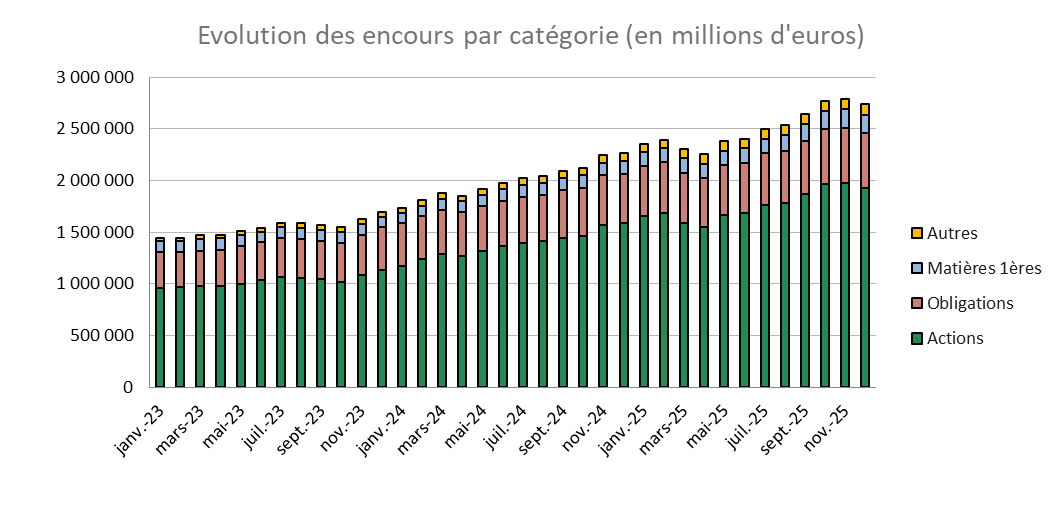

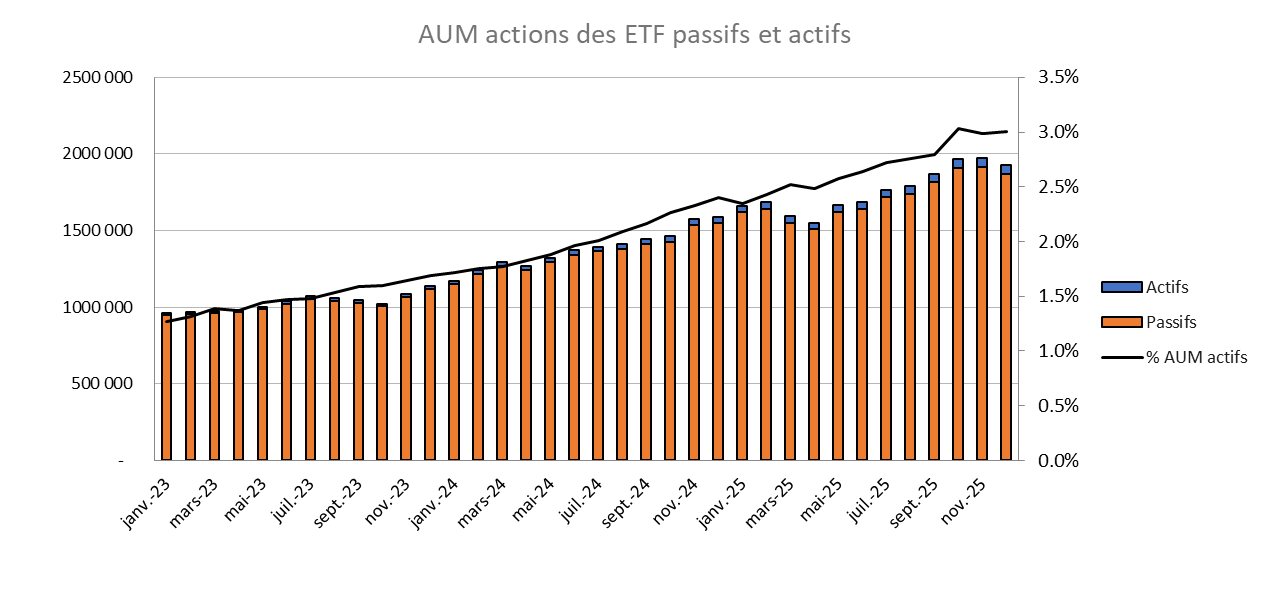

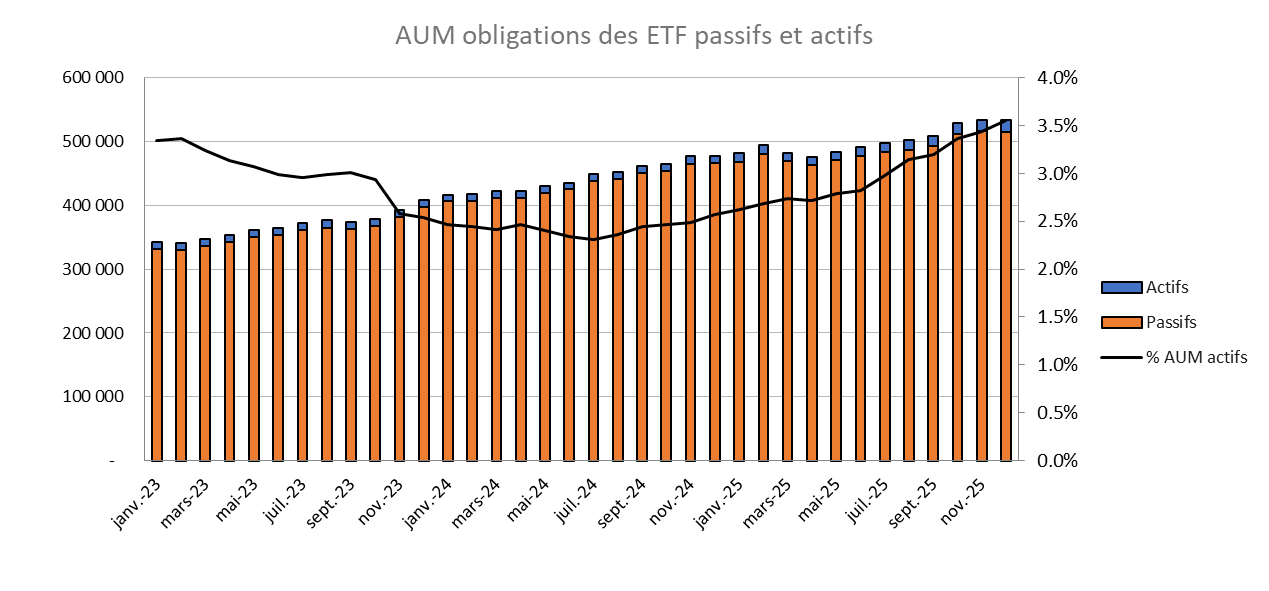

📊 Évolution des encours par classe d'actifs

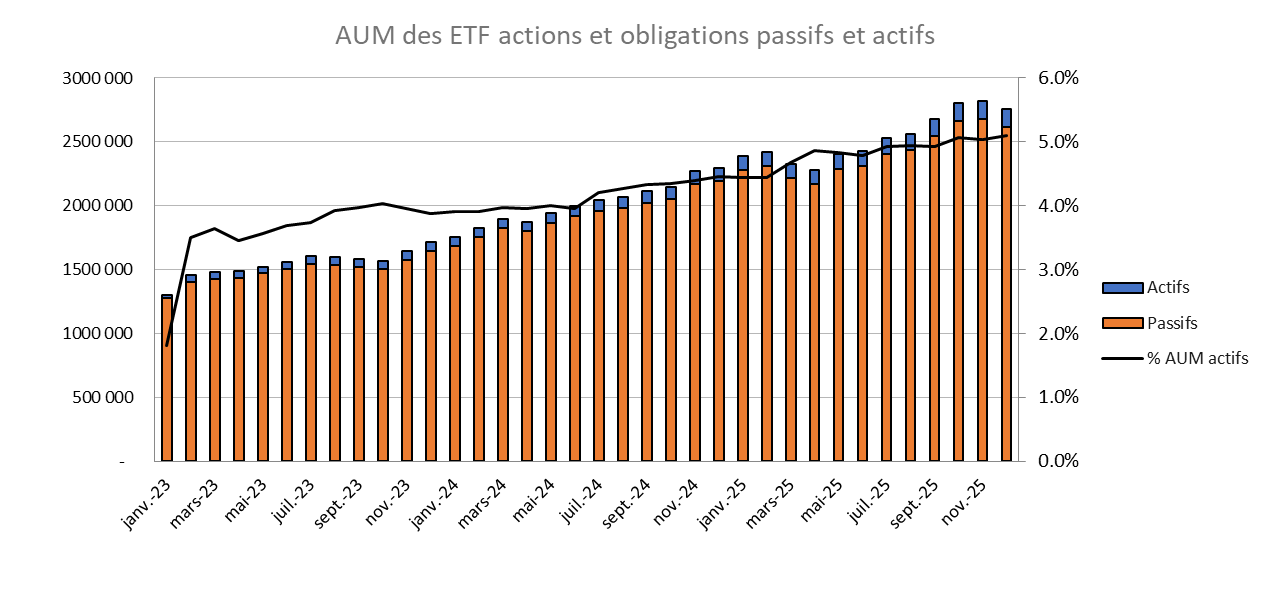

- En décembre, on observe une très légère baisse des encours sur la partie actions. Sur l’ensemble de l’année, en revanche, les encours actions sont ceux qui ont le plus progressé, à la fois par la collecte et par l’effet marché.

📊 Répartition des encours par société de gestion

- La photographie au 31 décembre met en évidence une hiérarchie globalement stable : au sein du top 10, l’ordre ne change pas à fin 2025 par rapport à fin 2024.

- À noter toutefois la progression de VanEck qui, grâce à un plus que doublement de ses encours, parvient à atteindre la 11e place.

- BlackRock reste de loin le leader du marché européen.

- Amundi signe, de son côté, une très bonne année : sa part de marché passe de 13,2% à 14,2%, avec une progression des encours de l’ordre de 30%.

- À la troisième position, DWS voit ses encours augmenter d’environ 20%, tandis que sa part de marché reste stable à 10,3%.

- Enfin, Invesco gagne légèrement du terrain, avec une part de marché qui passe de 4,8% à 5,1%, tandis que HSBC recule, de 4,1% à 3,9%.

🌱 L'évolution de l'ESG à travers les ETF

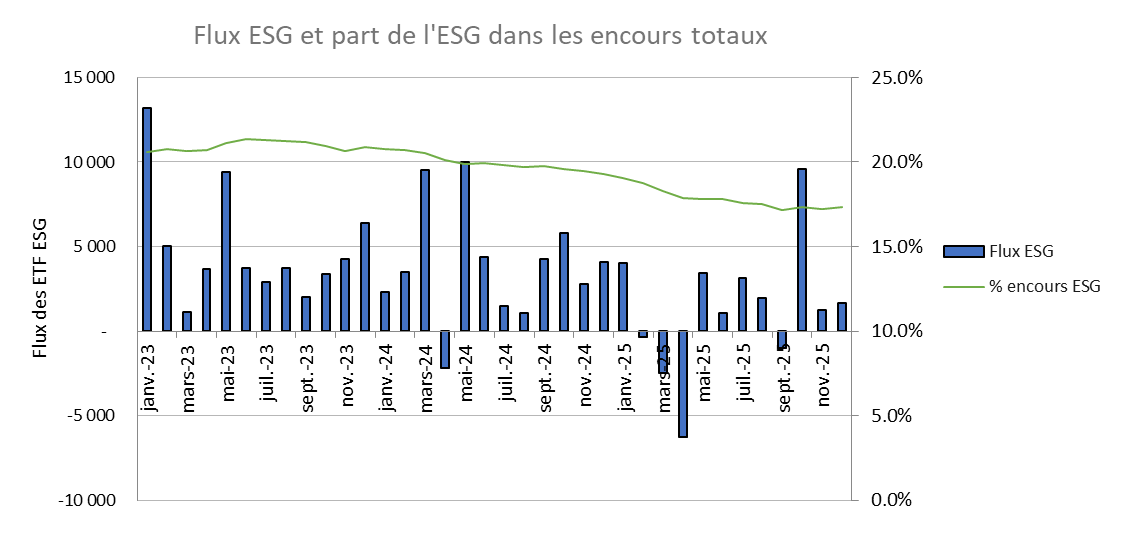

- Décembre reste dans la continuité de 2025 : les flux ESG demeurent faibles. En décembre, seulement 5,6% de la collecte s’est portée sur des ETF intégrant des critères extra-financiers.

- Sur les actions, les flux ESG légèrement positifs, représentant un peu moins de 4% des flux actions.

- Sur les obligations, les ETF ESG représentent environ 12% des souscriptions obligataires du mois.

- Sur décembre, BlackRock arrive en tête de la collecte ESG mensuelle et confirme sa 1re place annuelle sur l’ESG. BNP Paribas, n°2 annuel, se classe 4e en décembre. Amundi est 3e sur l’année et 2e sur le mois.

Bilan de l'année :

- Sur l'année 2025, les flux ESG sur les actions n'ont représenté que 2,6% de la collecte. C'est très loin des 29% de 2023 et des 62% de 2022. L'année 2024 avait déjà été décevante car les flux ESG représentaient que 8,6% de la collecte totale des actions.

- C'est à peine mieux concernant l'obligataire. Les ETF intégrant des critères extra financiers représentent 14,1% de la collecte en 2025. A titre de comparaison, c'était 21,9% en 2024, 18,9% en 2023 et 58,7% en 2022.

- Blackrock a collecté plus de 15Mds€ grâce à ses ETF ESG. C'est de loin la meilleure collecte d'un fournisseur d'ETF mais cela ne représente que 12,4% de leur collecte totale sur l'année.

- BNP Paribas collecte certes bien moins que Blackrock sur ses supports ESG, mais ces derniers représentent 70,6% de sa collecte globale.

📊 Focus sur les ETF actifs

- En décembre, les ETF actifs ont capté ~8% des flux, aussi bien sur les actions que sur l’obligataire.

En encours, la part des ETF actifs reste stable :

- ~3% sur les actions,

- ~3,5% sur les obligations.

Sur trois ans, la part des flux en ETF actifs apparaît :

- globalement stable sur les actions (un peu plus de 7%),

- en baisse sur l’obligataire (de ~11% à ~3%).

- Malgré un dynamisme évident aux États-Unis et une accélération des lancements en Europe, cette tendance ne se traduit pas encore clairement dans les flux européens. C’est un sujet à surveiller en 2026.

🔭 Les lancements d’ETF

- En décembre, 26 nouveaux ETF ont été lancés en Europe : 14 actions, 9 obligataires et 3 monétaires. 4 ETF intègrent des composantes extra-financières. Parmi ces 26 ETF, 10 sont actifs, dont 8 obligataires.

Concernant les ETF actifs, sur les actions, l’un est sur les actions européennes et l’autre sur actions mondiales.

Côté actions :

- WisdomTree a lancé 3 ETF “value” : monde, Europe, États-Unis.

- Amundi a lancé 3 ETF actions : actions Chine A, actions mondiales, et S&P 500 intégrant la transition climatique.

- À noter : le lancement par iShares d’un ETF sur l’informatique quantique (30 titres), exposé à ~75% aux États-Unis et ~7,7% au Japon.

Sur les 9 ETF obligataires, un seul est lié aux souverains zone euro ; deux répliquent des obligations émergentes. Sur les obligations d’entreprises, 4 ETF portent sur l’investment grade et 2 sur le high yield.

Côté monétaire, les 3 ETF sont sur le cash en euro : un lancé par Vanguard, et deux par iShares, dont un éligible au PEA.

2025 : 7 tendances marquantes dans les lancements

- Première tendance : la poursuite des lancements ESG. Malgré une demande clairement en retrait, les émetteurs ont continué à enrichir leurs gammes, mais dans des proportions plus modestes que lors des années précédentes.

- Deuxième tendance : l’accélération des lancements d’ETF actifs. Le mouvement est net côté offre, même si, à ce stade, il apparaît encore beaucoup plus visible dans les annonces de produits que dans les flux de collecte.

- Troisième tendance : le développement continu des ETF à maturité, qui s’installent progressivement dans le paysage et contribuent à pérenniser ces stratégies dans l’univers ETF européen.

- Quatrième tendance : l’élargissement de l’offre PEA, avec notamment des déclinaisons MSCI World éligibles au PEA, dont une version à levier x2.

- Cinquième tendance : la montée en puissance des ETF d’allocation, avec des portefeuilles multi-actifs (actions/obligations) proposés « clé en main » — prudent, équilibré, dynamique — mais aussi des formats life cycle, dont l’allocation évolue au fil du temps en augmentant progressivement le poids d’actifs moins risqués à l’approche de l’échéance.

- Sixième tendance : l’explosion des thématiques Défense. On est passé d’environ 5 ETF en début d’année à près de 20 en fin d’année, avec une diversification géographique notable (dont des ETF centrés sur l’Europe). Au total, la thématique représente environ 14,5 Md€ d’encours en Europe, pour près de 10 Md€ de flux sur l’année.

- Septième tendance : la réponse à la concentration des indices, avec davantage de lancements équipondérés et l’apparition de produits intégrant des options afin d’amortir les baisses. Dans cette logique, on peut rappeler qu’aux États-Unis, Innovator — pionnier des ETF « defined outcome »/« buffer » — a été racheté par Goldman Sachs. La société gère environ 29 Md$, sur un marché estimé à ~70 Md$ d’encours pour ce type de produits.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.