☝️ Ce qu'il faut retenir

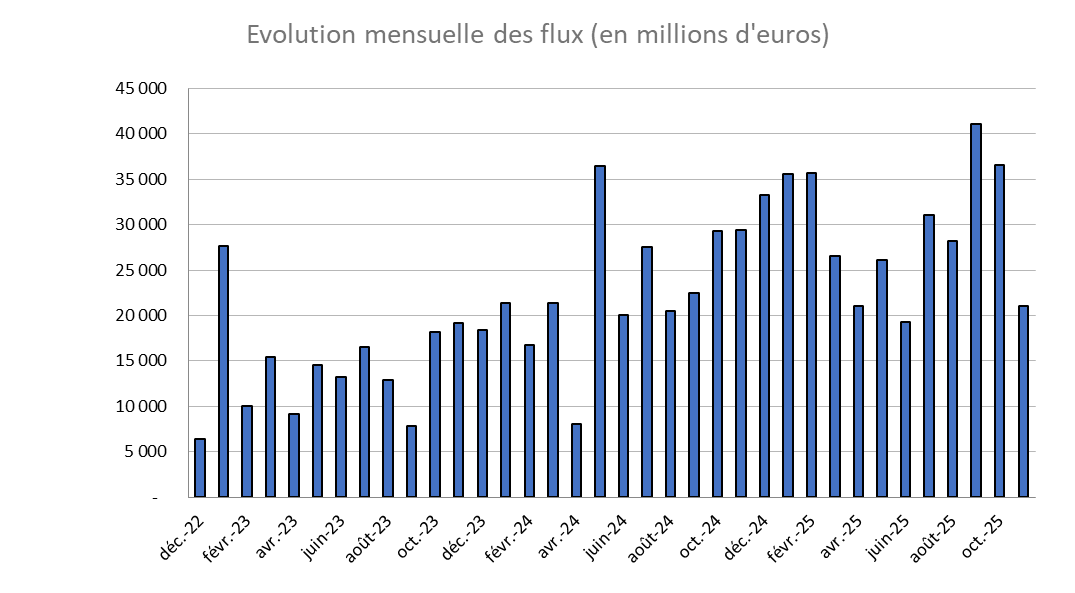

- Avec un peu plus de 21 milliards d’euros de souscriptions nettes, le mois de novembre apparaît comme un mois relativement faible, la moyenne mensuelle depuis le début de l’année s’établissant autour de 29 milliards d’euros.

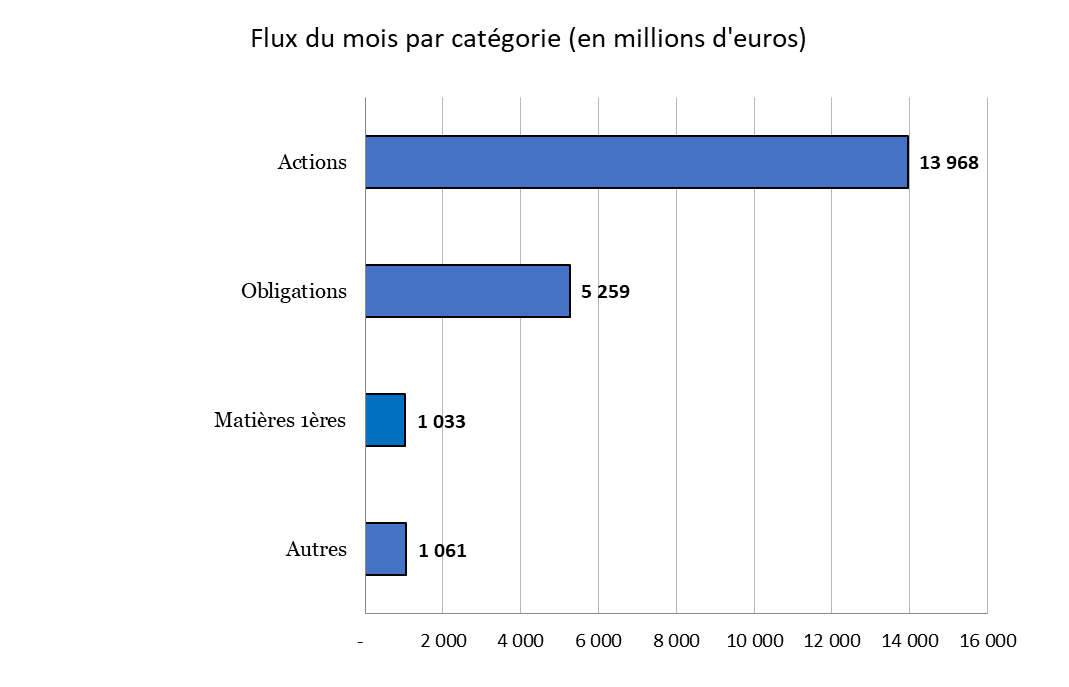

- Toutes les classes d’actifs ont néanmoins enregistré des flux positifs, les ETF actions concentrant la majorité des souscriptions.

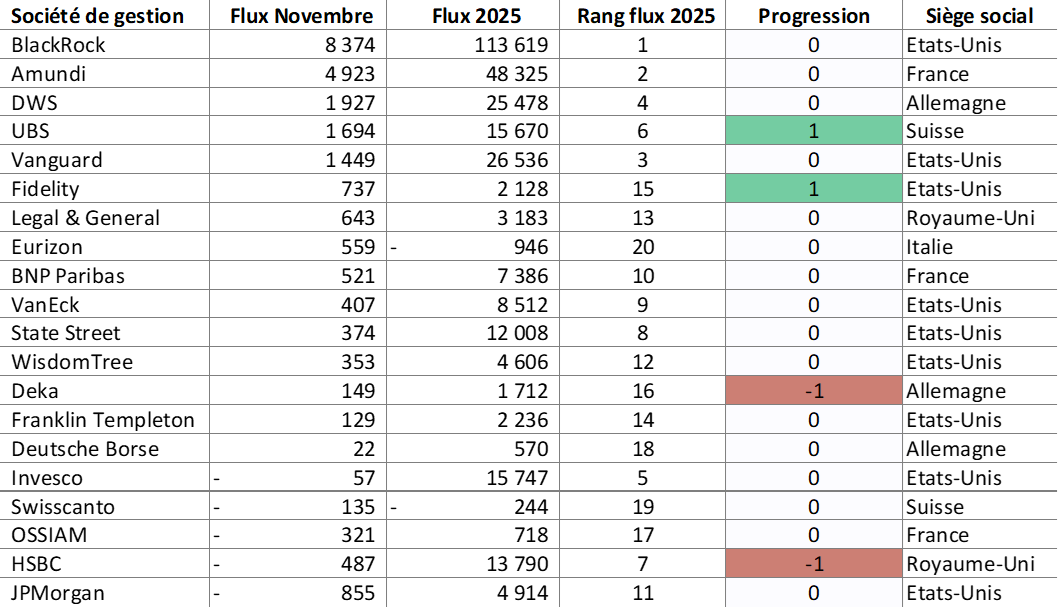

- BlackRock domine une nouvelle fois le marché européen, confirmant sa position de leader incontesté.

- Le mois de novembre s’est en revanche distingué par une faible contribution des ETF ESG et des ETF actifs, dont les parts de marché reculent.

- À l’inverse, l’activité de lancement de produits a été particulièrement soutenue, avec pas moins de 32 nouveaux ETF mis sur le marché.

⚡️ Flux des ETF

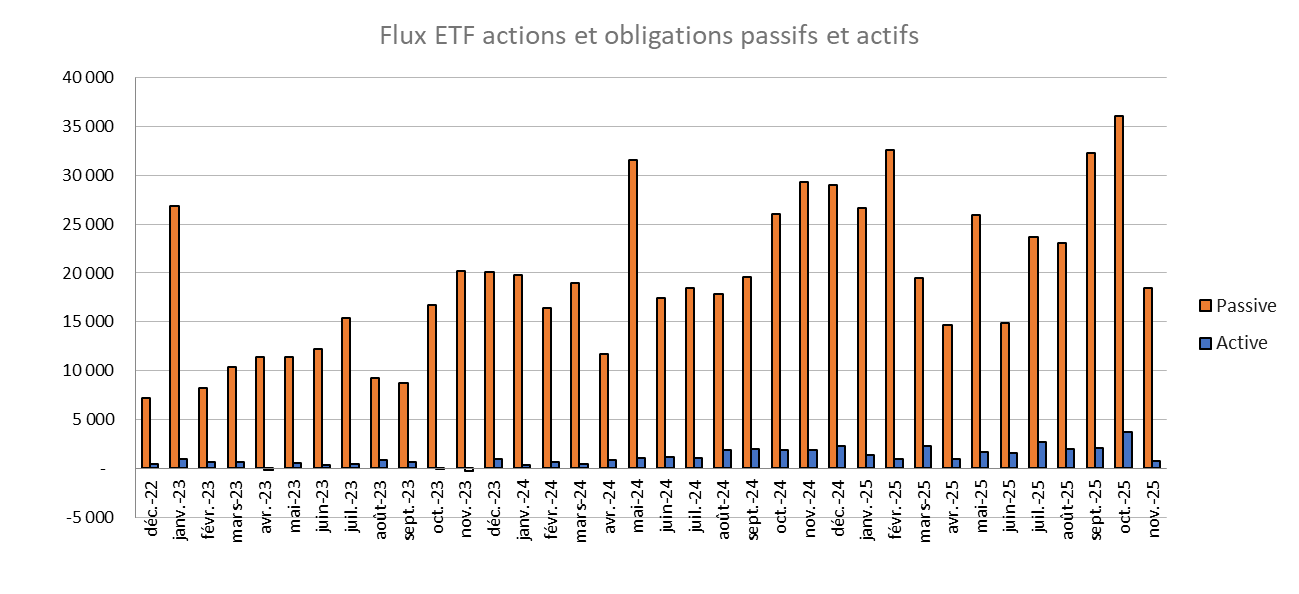

- Avec un peu plus de 21 milliards d’euros de souscriptions nettes, novembre affiche une collecte inférieure à la moyenne mensuelle de 2025, située autour de 29 milliards d’euros.

- Depuis le début de l’année, la collecte cumulée atteint près de 320 milliards d’euros, dépassant largement le précédent record annuel de 255 milliards établi en 2024.

⚡️ Flux par classes d'actifs en novembre

- Toutes les classes d’actifs ont connu une collecte positive en novembre.

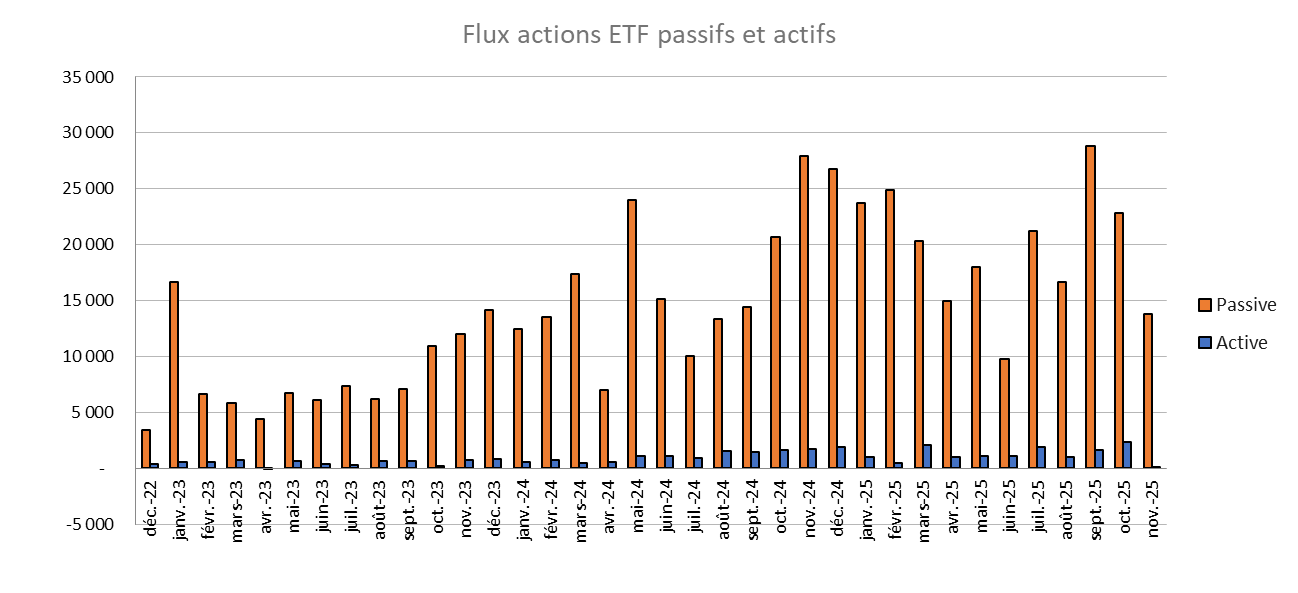

- Les ETF actions concentrent la majeure partie des souscriptions, avec près de 14 milliards d’euros collectés. La collecte cumulée sur cette classe atteint désormais 228 milliards d’euros, contre 187 milliards à fin novembre 2024.

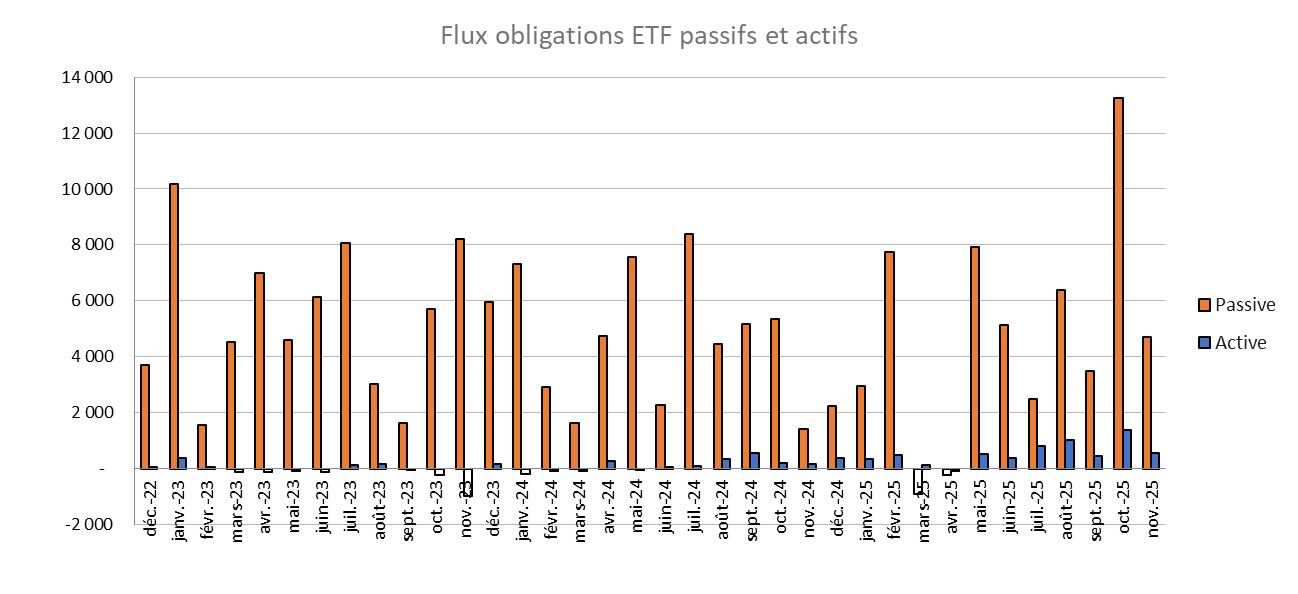

- Les ETF obligataires ont enregistré plus de 5 milliards d’euros de collecte, un niveau conforme à leur moyenne mensuelle depuis le début de l’année.

- Les produits liés aux matières premières affichent également une collecte positive d’environ 1 milliard d’euros, tirée principalement par les métaux précieux : l’or a collecté 600 millions d’euros et l’argent 350 millions, tandis que les flux nets sur le pétrole sont nuls sur le mois.

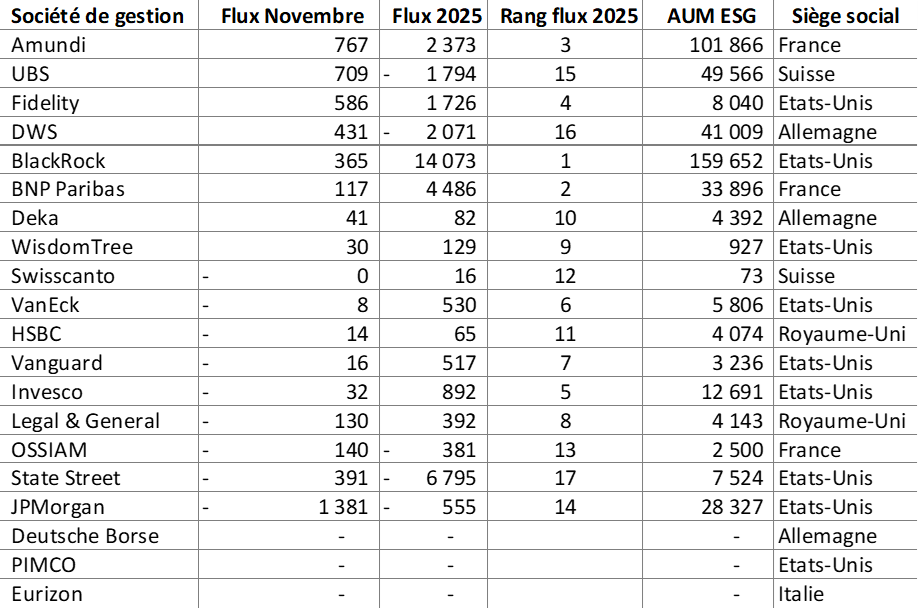

⚡️ Flux par sociétés de gestion en novembre

- BlackRock domine une fois de plus le marché européen, avec 8,3 milliards d’euros de collecte nette, un niveau légèrement supérieur à sa part de marché.

- Amundi conserve sa deuxième place mensuelle, captant plus de 20 % des flux du mois, soit une proportion bien supérieure à sa part de marché d’environ 13 %.

- DWS complète le podium, une position cohérente avec son poids dans le marché européen des ETF.

- UBS et Fidelity gagnent chacune une place dans le classement annuel de la collecte, tandis que Deka et HSBC en perdent une.

Les chiffres correspondent aux collectes nettes et sont exprimés en millions d'euros.

ETF européens actions

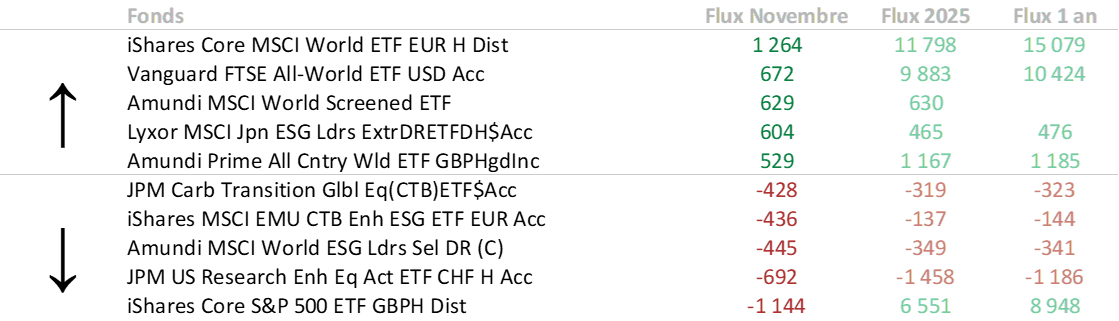

- En novembre, quatre des cinq ETF ayant le plus collecté sont indexés sur des indices mondiaux. Le premier d’entre eux est un ETF “core” à faibles frais émis par iShares. Le seul ETF non mondial du top 5 est un produit offrant une exposition aux actions japonaises intégrant des critères extra-financiers.

- Du côté des décollectes, l’ETF le plus touché est un fonds sur le S&P 500 couvert contre le risque de change en livre sterling. Il est suivi par un ETF actif sur les actions américaines et un ETF mondial axé sur les entreprises les plus avancées en matière d’ESG. Deux ETF thématiques sur la transition – l’un centré sur les actions européennes et l’autre sur les actions mondiales – complètent ce classement. À noter que trois des cinq ETF les plus décollectés intègrent des critères extra-financiers.

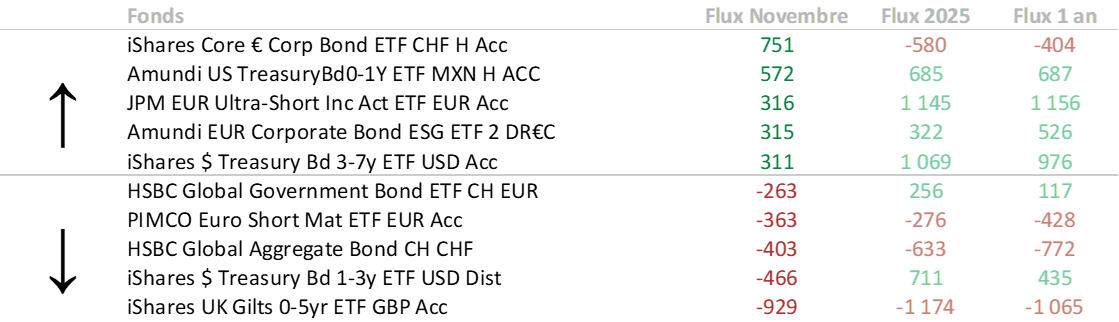

ETF européens obligations

- Sur le marché obligataire, deux des cinq ETF ayant le plus collecté ont été émis par iShares et deux par Amundi. Le produit en tête du classement est un ETF investi en obligations d’entreprises investment grade en euros. Il est suivi par deux ETF à court terme : l’un exposé aux obligations souveraines américaines de maturité inférieure à un an, l’autre aux obligations très court terme libellées en euros. Les deux derniers du top 5 sont un ETF sur les obligations de bonne qualité intégrant des critères extra-financiers et un ETF exposé aux émissions souveraines américaines de maturité 3 à 7 ans.

- Parmi les principaux produits en forte décollecte, on retrouve deux ETF iShares et deux HSBC. Les rachats les plus significatifs concernent les obligations souveraines britanniques de maturité 0 à 5 ans, les obligations souveraines américaines de maturité 1 à 3 ans, ainsi qu’un ETF global aggregate libellé en francs suisses. De fortes sorties ont également été observées sur des ETF obligations court terme en euros et sur des fonds souverains mondiaux, également libellés en CHF.

ETF européens actions par catégorie

- La demande reste dominée par les grandes capitalisations mondiales, suivies par les actions des marchés émergents. Viennent ensuite les grandes capitalisations européennes, japonaises et suisses.

- Fait rare, les flux de décollecte ont concerné les grandes capitalisations américaines ainsi que les small caps américaines. Sur le plan sectoriel, les sorties les plus marquées concernent la technologie, les télécommunications et l’immobilier coté européen.

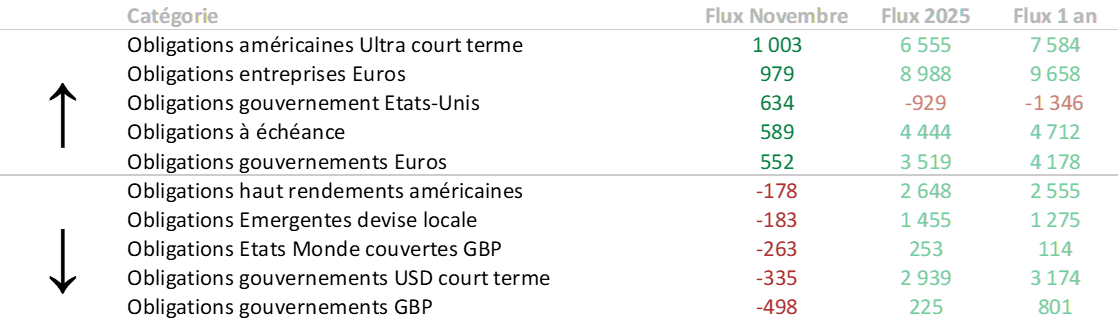

ETF européens obligataires par catégorie

- Les flux obligataires se sont principalement orientés vers les obligations américaines à très court terme, les obligations d’entreprises en euros et les emprunts d’État américains. Les ETF à échéance fixe réapparaissent parmi les segments les plus recherchés, tout comme les obligations souveraines européennes.

- Les décollectes ont concerné les obligations souveraines libellées en livres sterling, les obligations souveraines américaines de court terme, les obligations mondiales couvertes en GBP, les obligations émergentes en devises locales et les obligations d’entreprises américaines à haut rendement.

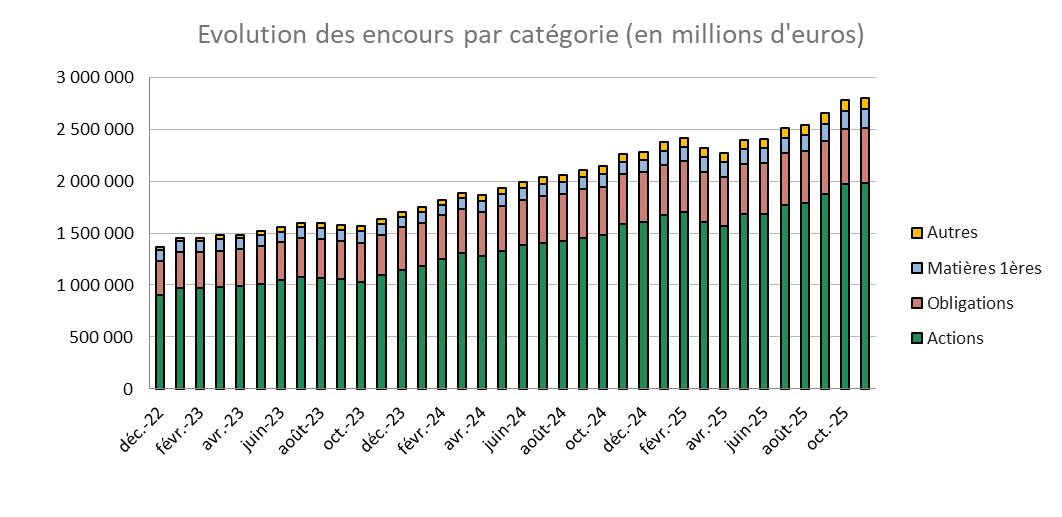

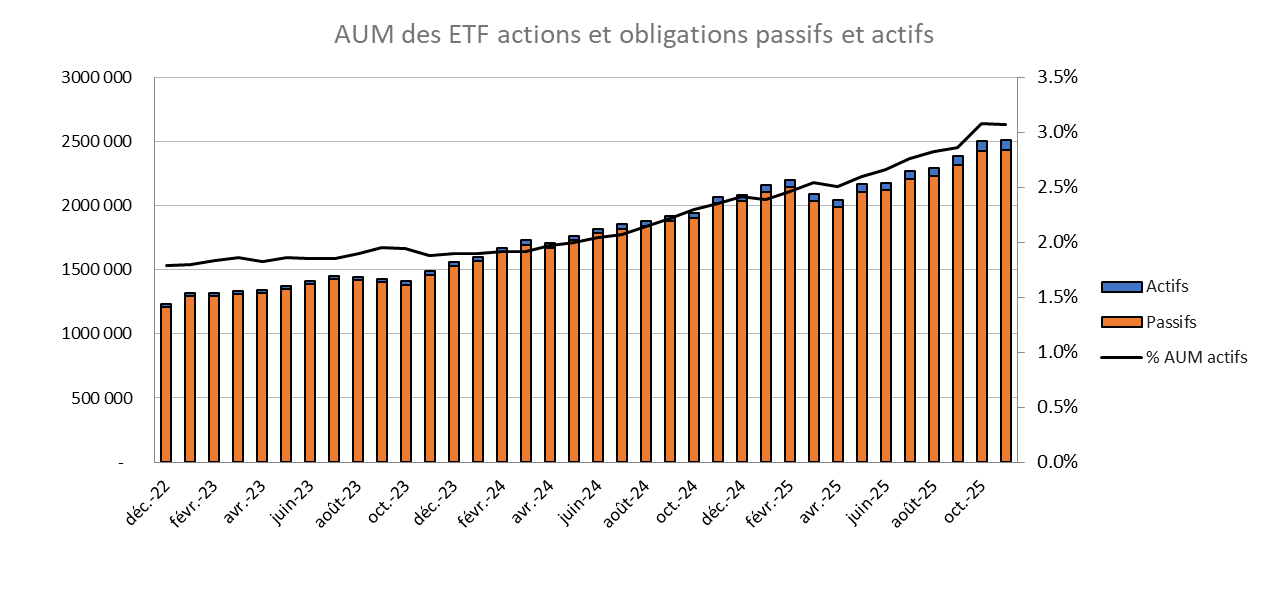

📊 Évolution des encours par classe d'actifs

- Dans un contexte de marchés actions globalement stables, la répartition des encours entre classes d’actifs est restée quasi inchangée en novembre.

📊 Répartition des encours par société de gestion

- La hiérarchie demeure stable à fin novembre, mais la part de marché cumulée des trois principaux émetteurs continue de s’effriter, s’établissant désormais à 62,4 %. UBS, portée par une forte collecte sur le mois, se détache légèrement d’Invesco.

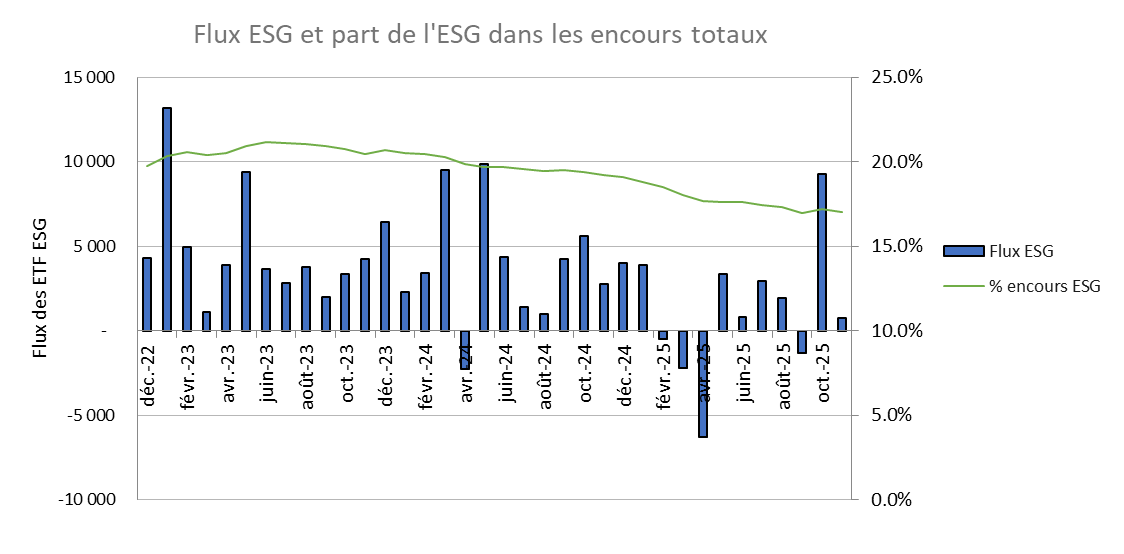

🌱 L'évolution de l'ESG à travers les ETF

- Après un mois d’octobre particulièrement favorable, novembre marque un net ralentissement de la dynamique ESG. Bien que la collecte reste légèrement positive, elle ne représente que 4 % de la collecte totale du mois.

- Sur le segment actions, les ETF intégrant des critères extra-financiers ont connu des flux négatifs. Sur le segment obligataire, les ETF ESG représentent environ 18 % des souscriptions.

- Pour le deuxième mois consécutif, Amundi se classe en tête de la collecte ESG mensuelle et conserve la troisième position en cumul annuel. BlackRock, cinquième sur le mois, reste le premier émetteur ESG sur l’année. BNP Paribas, sixième en flux mensuels, conserve sa deuxième place en cumul annuel. JP Morgan, affecté par des rachats importants d’environ 1,4 milliard d’euros sur ses ETF ESG, recule de la sixième à la quatorzième place dans le classement annuel des flux.

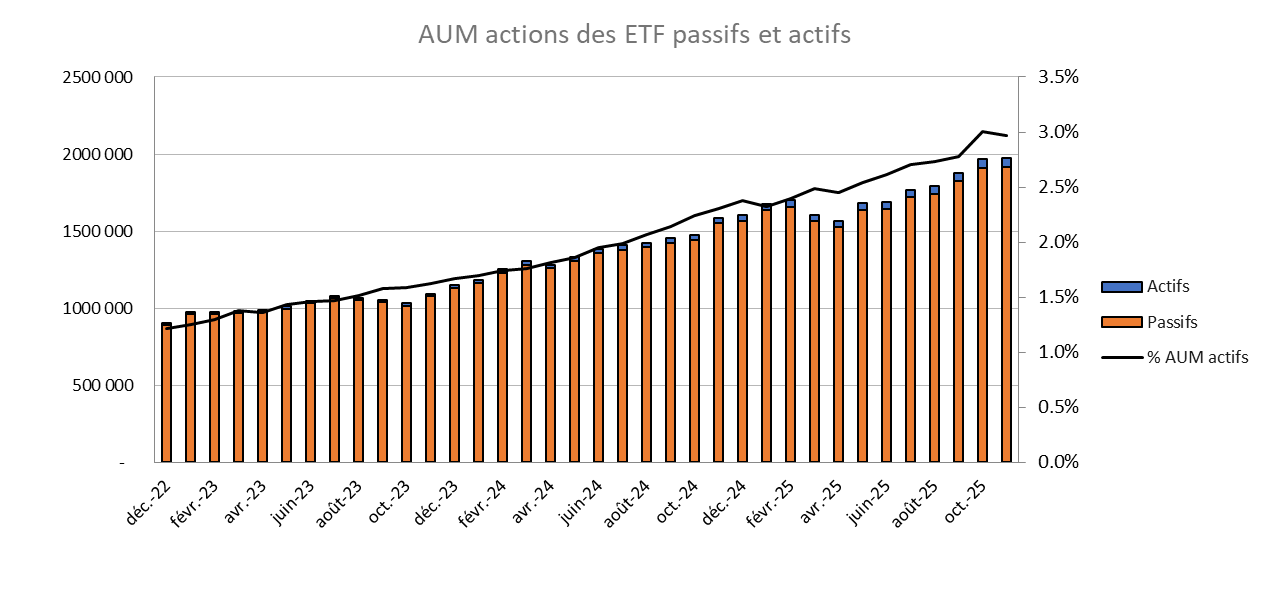

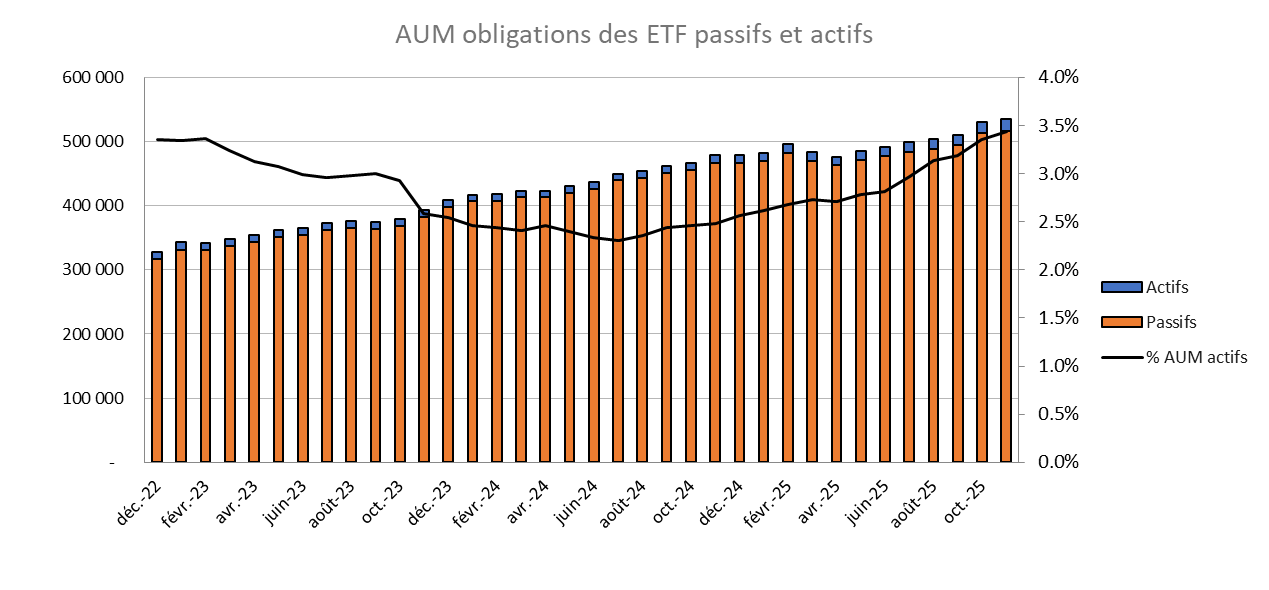

📊 Focus sur les ETF actifs

- Les ETF actifs n’ont capté que 4 % des flux en novembre, soit environ la moitié de leur moyenne mensuelle sur l’année.

- Les investisseurs continuent de privilégier le segment obligataire actif, qui représente 10,6 % des flux de cette classe d’actifs, contre seulement 1 % pour les actions.

- En termes d’encours, la part des ETF actifs reste stable : 3 % pour les actions et 3,4 % pour les obligations.

🔭 Les lancements d’ETF

- L’activité a été particulièrement soutenue en novembre avec 32 nouveaux produits : quinze ETF actions, onze obligataires, quatre d’allocation, un sur les matières premières et un ETF cash. Cinq de ces lancements intègrent des critères extra-financiers et quatre sont gérés activement.

- Côté actions, Amundi a lancé un ETF sur la souveraineté européenne, visant à s’exposer aux entreprises qui contribuent à renforcer l’autonomie stratégique du continent. Le fonds répartit ses investissements de manière équipondérée entre dix thématiques clés telles que la défense, l’énergie, l’industrie, les infrastructures, la technologie, la santé ou les semi-conducteurs.

- Deux nouveaux ETF thématiques sur la défense ont également vu le jour, l’un émis par Deka Investment, l’autre par HANetf. Le thème « qualité et dividendes » fait son retour avec trois lancements signés Legal & General, First Trust et SPDR. UBS a par ailleurs élargi sa gamme émergente avec deux ETF répliquant le MSCI India.

- Oddo BHF a lancé deux stratégies actives via ETF, l’une sur les actions mondiales et l’autre sur les actions américaines.

- Sur le segment obligataire, DWS a commercialisé sept nouveaux produits : une gamme de cinq ETF souverains européens intégrant des critères extra-financiers, ainsi que deux ETF d’obligations d’entreprises à maturité 2035 et 2036. Amundi a ajouté un fonds d’obligations souveraines à échéance fixe 2030, tandis que Vanguard a lancé trois ETF obligataires américains de maturités 1-3 ans, 3-7 ans et 7-10 ans.

- Enfin, quatre ETF d’allocation — combinant expositions actions et obligations — ont été lancés par Fineco, avec des échéances 2040, 2050 et 2060, ces fonds ajustant progressivement leur profil de risque à mesure que la date de maturité approche.

- Amundi a également introduit un ETF actif cash, visant à reproduire la performance des taux du marché monétaire.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.