Vous avez reçu un courrier de votre banque vous informant de la clôture de votre Plan d’Épargne Logement : vous n’êtes pas seuls !

Voici les raisons de cette clôture, et des alternatices pour replacer votre argent.

En résumé

👉 La fermeture d’un PEL n’est pas une mauvaise nouvelle

👉 En rouvrir un est rarement la meilleure option aujourd’hui

👉 Pour préparer un achat immobilier : les fonds euros sont souvent plus efficaces

👉 Pour le long terme hors immobilier : visez la diversification en actions

Pourquoi votre PEL a été fermé ?

Si votre Plan d’Épargne Logement a été ouvert entre 2011 et 2016, sa fermeture après 15 ans n’a rien d’exceptionnel.

Dans cette génération de PEL :

- les versements sont possibles pendant 10 ans maximum,

- au-delà, le plan continue de produire des intérêts,

- mais à partir de 15 ans, la banque peut procéder à sa clôture.

Les fonds sont alors versés sur un compte courant (non rémunéré) ou un livret bancaire (dont elle fixera librement le taux).

Une question se pose immédiatement : faut-il rouvrir un PEL ?

Nous allons poser le pour et le contre, et vous présenter des solutions alternatives permettant de mieux réaliser vos projets.

Évoquons tout d’abord la solution la plus passive.

Faut-il rester sur le livret de la banque ?

C’est la solution la plus passive, mais elle est peu optimale :

- les livrets bancaires ont des taux très faibles (souvent, moins de 1%), structurellement inférieurs au taux du Livret A (car ce dernier bénéficie d’un coup de pouce gouvernemental),

- les intérêts sont fiscalisés, ce qui en réduit encore plus l’intérêt (le Livret A n'est pas fiscalisé).

Autrement dit :

- Si vous avez besoin de renforcer votre épargne de précaution, privilégiez plutôt les livrets réglementés (Livret A, LDDS, LEP si vous êtes éligible). Ils ont généralement de meilleures conditions de rémunération que les livrets bancaires une fois l’impôt pris en compte.

- Si vous n’avez pas besoin de renforcer votre épargne de précaution, considérez ce livret bancaire comme une solution d’attente. Il vous faut trouver une alternative rapidement : ne tardez pas car votre épargne y perd de la valeur compte tenu de l’inflation et de la fiscalité.

Faut-il ouvrir un nouveau PEL ?

Vous proposera probablement d’ouvrir un nouveau PEL.

Avant de vous engager, prenez le temps de réfléchir : la bonne décision dépend en particulier de vos projets.

Avez-vous un projet immobilier ? Le PEL n’est pas forcément le plus optimal pour placer votre épargne

Oui, le PEL est un produit créé pour faciliter l'acquisition immobilière…

Et votre banquier utilisera cet argument pour vous faire souscrire.

Mais entrons dans les détails.

Combien rapporte le PEL actuellement ?

Le taux d'intérêt du PEL est défini à l'ouverture du compte et reste fixe pendant toute la durée du plan. Ce taux ne variera jamais dans le temps, contrairement au Livret A par exemple qui s’adapte aux taux de marché au fil du temps.

Avec le PEL, il faut donc souscrire au bon millésime !

Pour les PEL ouverts à partir du 1er janvier 2026, la rémunération est de 2,00 % par an avant impôt.

Les intérêts du PEL sont fiscalisés à la Flat Tax (30%). Le taux net du PEL millésime 2026 est donc 1,4% net.

Le PEL est donc moins rémunérateur que le Livret A ou le LDD (1,5%), tout en étant moins souple : il est impossible de retirer une partie de l’argent sans entraîner la fermeture du PEL. N’oubliez pas qu’il comporte également un engagement de versements (mensuels, trimestriels ou semestriels ou annuels).

Il est donc impossible d’utiliser le PEL comme épargne de précaution : il est à la fois moins rémunérateur que le Livret A et moins souple.

À quoi sert le PEL ?

Le PEL est conçu comme un produit d’épargne hybride avec deux phases dans sa vie : la phase d’épargne et la phase de prêt.

À tout moment après 4 ans, vous pouvez cesser de l’alimenter et l’utiliser pour demander un prêt à votre banque.

Ce prêt doit être utilisé pour acquérir une résidence principale, réaliser des travaux d’extension ou d’économie d’énergie. Il présente les caractéristiques suivantes :

- le taux est fixé dès l’ouverture du plan (3,20% pour les PEL actuels),

- le montant dépend des intérêts perçus sur le plan.

Il est nécessaire de fermer le plan pour obtenir le prêt (le prêt vient en complément de l’épargne accumulée).

En pratique, un prêt PEL permet d’emprunter assez peu

Les montants qu’il est possible d’emprunter sont faibles puisqu’ils dépendent des intérêts perçus pendant la phase d’épargne.

Pour maximiser les montants, il faut donc avoir épargné un montant important, sur longue durée, à un taux élevé. Aujourd’hui, les taux de rendement faibles pénalisent les montants empruntables. Le PEL a été imaginé à l’époque où les taux étaient bien supérieurs (de 6 à 10%), ce qui rendait l’équation globale cohérente… Mais ce n’est plus le cas aujourd’hui.

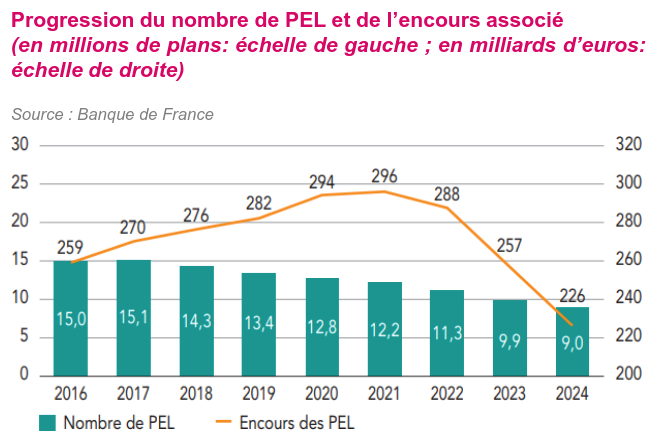

D’ailleurs, les encours du PEL sont en baisse au niveau national, sous l’effet notamment d’un environnement de taux d’intérêt de moins en moins favorable à ce produit.

Le taux d’intérêt de l’emprunt est figé, mais il est aujourd’hui peu compétitif

Parlons désormais de la phase d’emprunt du PEL.

Le PEL offre une protection contre l'envolée des taux : le taux d’emprunt est figé dès l’ouverture du plan. Pour les PEL ouverts début 2026, il s’élève à 3,20%.

C'est à dire que vous pourrez demander un crédit immobilier à ce taux lorsque vous aurez envie d'emprunter.

Est-ce un taux avantageux ?

Pas forcément. Au moment de la rédaction de cet article, le taux de 3,20% est égal au taux d’emprunt moyen à 20 ans : le PEL n’apporte aucun avantage significatif.

Certes, c’est une protection contre une flambée des taux. Mais elle reste très modeste : en effet, le montant empruntable à ce taux dépend des encours que vous aurez placés pendant la phase d'épargne.

Les ménages qui parviennent à obtenir un montant significatif et un taux avantageux dans le cadre du PEL sont ceux qui ont accepté d’avoir d'avoir une épargne mal rémunérée pendant des années.

En pratique, il est fréquent que les épargnants renoncent à utiliser leurs droits à prêt PEL.

Enfin, précisons que la banque est tenue d’accorder un prêt *sous réserve de solvabilité de l’emprunteur” ; le PEL n’est hélas pas un passe-droit pour les personnes en situation financière précaire.

Si l’on devait résumer, le PEL ne nous semble intéressant que dans un cas très précis :

- Projet immobilier dans 4 ans (mais pas avant, car l’emprunt n’est déblocable qu’après 4 ans d’épargne)

- Besoin d’un taux connu à l’avance pour toute la vie du placement, le taux d’intérêt lui-même étant un facteur secondaire

- Aversion totale au risque

- Besoin d’une protection contre une forte remontée des taux

Or, ces situations sont peu fréquentes.

Nous considérons que le PEL - et surtout le millésime 2026 - est souvent moins compétitif que d’autres solutions pour de nombreux ménages.

Pour un projet immobilier : le fonds en euros peut mieux vous aider à préparer votre achat

Si vous avez un projet immobilier, vous pouvez envisager d’épargner sur le fonds en euros de l’assurance-vie.

Le fonds en euros est le compartiment le plus prudent de l’assurance-vie, cette enveloppe d’épargne parfois qualifiée de couteau-suisse multi-usages, qui figure parmi les placements préférés des français notamment grâce à sa fiscalité avantageuse.

Au sein de l’assurance-vie, le fonds en euros est un support très bien adapté pour faire fructifier votre épargne à horizon court à moyen terme (de quelques mois à 5 ans par exemple) avec une prise de risque minimale.

Voici les caractéristiques du fonds en euros comparés à celles du PEL.

Un mot sur la rémunération du fonds en euros

Les performances passées ne présagent pas des performances futures, mais le fonds en euros dispose d’avantages face au PEL et au Livret A, notamment car sa rémunération dépend d’un portefeuille diversifié détenu par l’assureur, et non des taux monétaires à court terme.

Cette meilleure rémunération potentielle, non connue à l’avance, est obtenue en contrepartie d’une prise de risque minime (97% du capital garanti).

En outre, selon les contrats, des bonifications peuvent exister, selon la proportion d’unités de compte dans le contrat et/ou de montant investi.

Ainsi, en 2025 le fonds en euros du contrat Yomoni Vie a rapporté jusqu’à 5% avec les bonifications. Ce taux est net de frais annuel de gestion, hors fiscalité, obtenu sous conditions de répartition de vos investissements en unités de compte qui présentent un risque de perte en capital.

Et en 2026, nous vous proposons de nouvelles bonifications sous conditions.

Le fonds euros Suravenir Opportunités 2 vous permet d’investir en limitant le risque : votre capital est garanti à hauteur de 97%. Investir comporte des risques de perte en capital.

Vous n’avez pas de projet immobilier ? Envisagez d’investir sur un horizon long terme pour davantage de rendement potentiel

Un projet immobilier impose des contraintes fortes :

- une épargne importante à mobiliser,

- un horizon souvent court à moyen terme,

- une exigence élevée de sécurité,

- un calendrier susceptible de s’accélérer en cas d’opportunité.

Ces contraintes restreignent naturellement les solutions de placement adaptées.

Mais en l’absence de projet immobilier, votre horizon s’allonge et vos contraintes s’allègent : profitez-en !

En effet, les Français épargnent beaucoup mais souvent mal. Ils utilisent de l’épargne trop sécurisée pour préparer leur retraite par exemple.

Mal choisir ses placements, c’est un peu comme monter une côte à vélo avec un mauvais rapport de vitesse : on s’épuise sans trop de résultats.

Et si cette fermeture de PEL était l’occasion de faire le point sur vos projets personnels, et de mettre votre épargne en mouvement ?

C’est peut-être le coup de pouce dont vous avez besoin pour vous réinvestir efficacement, préparer votre retraite, réaliser vos projets de vie…

Investir comporte des risques, notamment de perte en capital. Les performances passées ne préjugent pas des performances futures.