Chez Yomoni, nous pensons qu’une stratégie patrimoniale solide repose sur une vision d’ensemble, adaptée à vos objectifs et au contexte de marché. Dans cet article, notre équipe de gestion partage son analyse des secteurs dans lesquels les produits structurés du millesime 2025 sont investis : leur fonctionnement, leurs enjeux et les points clés à surveiller pour mieux se projeter.

En introduction des analyses suivantes, nous tenions à vous rappeler que les produits structurés sont des produits complexes qui présentent des risques de perte partielle ou totale en capital en cours de vie et à l’échéance.Pour chaque produit, vous trouverez ci-dessous un rappel du comportement des sous-jacents au cours de 2025 ainsi que quelques éléments ayant pour but de se projeter sur l’année 2026.Gardez en tête que les performances passées ne préjugent pas des résultats futurs.De plus, les perspectives 2026 constituent une projection uniquement informative et ne doivent pas être considérées comme une recommandation d’investissement.

La gamme Yomoni Transparence

Source : Investing, données du 31/12/2024 au 07/12/2025.

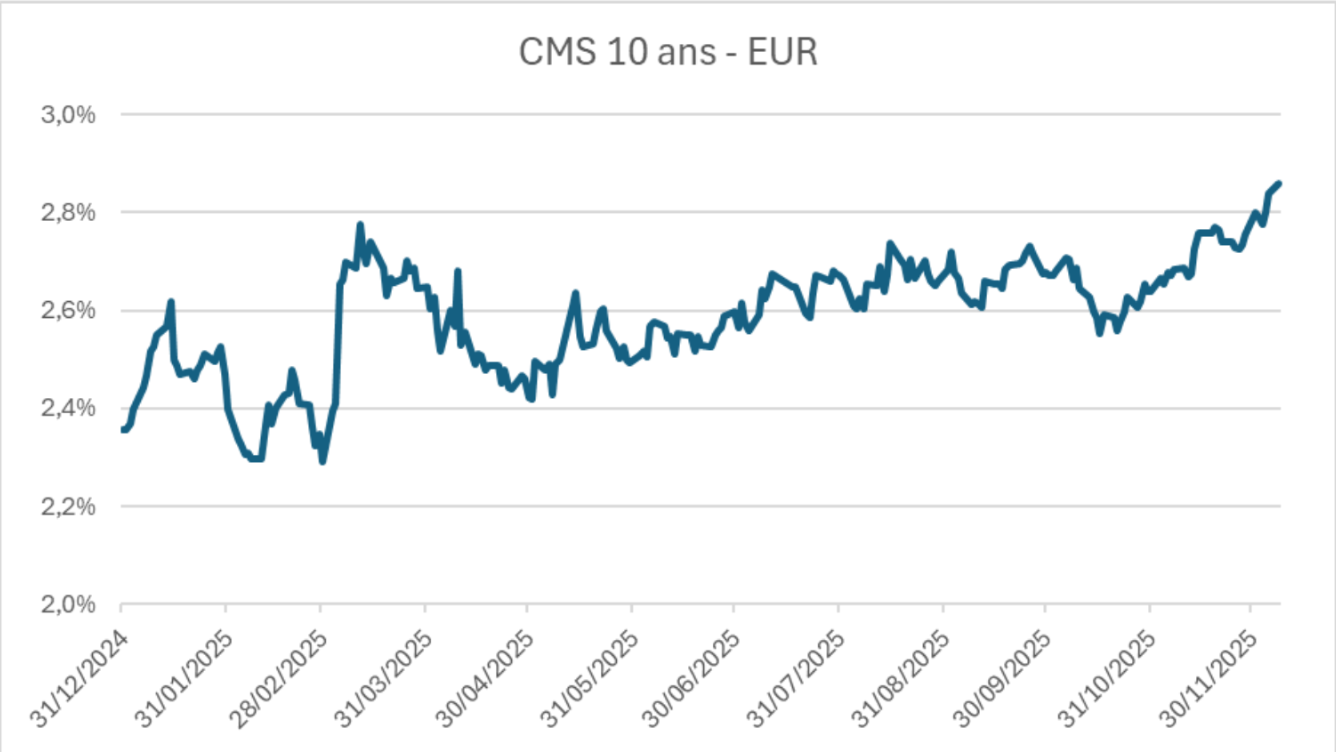

Que s’est-il passé en 2025 sur le CMS 10 ans?

En 2025, le taux CMS 10 ans en euro a nettement remonté. Il évoluait un peu au-dessus de 2 % en début d’année et se situe désormais plus proche de 3 %. Ce mouvement s’est produit alors même que la Banque centrale européenne a abaissé ses taux directeurs à 2 %, car les marchés ont compris qu’elle ne préparait pas un retour aux taux zéro mais plutôt une longue phase de stabilité.

Ce mouvement s’explique largement par le contexte macroéconomique. Dans la zone euro, l’inflation est revenue près de la cible, entre 2,0 % et 2,2 % au milieu de l’année, avec une estimation proche de 2 % sur l’ensemble de 2025. De son côté, l’activité demeure positive avec une croissance du PIB d’environ 0,2 % au troisième trimestre par rapport au trimestre précédent et d’environ 1,4 % sur un an. En résumé, l’économie ralentit sans basculer en récession, un scénario qui plaide moins pour des taux longs durablement très bas.

En fin d’année, un autre facteur est venu accentuer la hausse des taux longs européens. Le Japon, qui avait vécu pendant des décennies avec des taux quasi nuls, a vu le rendement de ses obligations d’État de très longue maturité se tendre nettement, passant d’un taux à trente ans de 2,2 % à près de 3,4 % en un an. Ce mouvement a conduit de nombreux investisseurs internationaux à relever le niveau de rendement exigé sur l’ensemble des grandes dettes souveraines, y compris en zone euro. Il s’agit d’un changement structurel important pour le marché obligataire et pour la façon dont les investisseurs envisagent désormais la demande sur cette classe d’actifs.

Perspectives sur le CMS 10 ans pour 2026

En 2026, la trajectoire du CMS 10 ans devrait rester tirée entre plusieurs forces, qui ne pointent pas toutes dans la même direction. D’un côté, le niveau élevé d’endettement public et des besoins de financement importants plaident pour le maintien d’une prime de rendement sur la dette longue. De l’autre, la désinflation attendue en zone euro soutenue notamment par le reflux des coûts de l’énergie et du pétrole devrait exercer une pression naturelle à la baisse sur les taux. Enfin, les anticipations de croissance pour 2026 paraissent relativement exigeantes : si l’activité se révélait moins robuste, avec un moral des ménages et des entreprises en retrait, ce scénario renforcerait également le potentiel de détente des taux longs.

Dans ce contexte, le fait que l’inflation semble aujourd’hui globalement maîtrisée est un point clé de lecture. Si les taux longs restent élevés, voire se tendent encore, ce n’est pas nécessairement un signal négatif : cela peut refléter des perspectives de croissance plus solides et compatibles avec des taux plus élevés. Un tel environnement est généralement plus favorable aux marchés actions et, par ricochet, aux portefeuilles diversifiés qui y sont exposés, comme dans notre gestion pilotée. À l’inverse, si les marchés actions devaient corriger sur fond de ralentissement plus marqué, il serait cohérent d’observer une détente des taux, susceptible de créer des conditions plus favorables au versement de coupons.

La politique monétaire reste également un paramètre central. La BCE conserve à ce stade une posture restrictive, et le marché n’anticipe pas de baisse de ses taux directeurs en 2026, même si un ralentissement plus marqué de l’économie pourrait l’amener à ajuster sa position. Le cadre international comptera tout autant avec des taux américains toujours élevés et un Japon engagé dans la sortie des taux zéro.

Au total, le CMS 10 ans a des raisons de rester proche de ses niveaux actuels. Le biais est plutôt haussier si l’attention se focalise sur les déficits publics et la dynamique des taux étrangers, mais un potentiel de repli subsiste en cas de désinflation plus marquée ou de déception sur la croissance et la confiance.

Yomoni Transparence 7 vient de verser son 4ème coupon trimestriel garanti de 1,75% brut et la prochaine date de versement potentiel de coupon sera le 15/01/2026. Il faudra alors que le taux observé soit inférieur à 3,10% pour que le coupon soit versé.

Yomoni Transparence 3 a délivré son premier coupon trimestriel garanti de 1,75% brut au mois de novembre et il reste encore 3 coupons garantis sur 2026 avant de rentrer dans une phase d’observation. Le prochain versement de coupon garanti sera le 09/02/2025. Le produit ne rentrera dans une phase d’observation qu’à partir du 02/11/2026 et il faudra que le CMS 10 ans soit inférieur à 3% à ce moment-là pour rececvoir le coupon.

Enfin, en ce qui concerne Yomoni Transparence 2, le produit est toujours en phase de coupon garanti mais pourrait être rappelé de manière anticipée si le taux de référence est inférieur à 2,20% le 29/01/2026.

La gamme Yomoni Select

Yomoni Select est un produit structuré indexé sur l’indice Bloomberg Transatlantic Top Sectors Titans Fixed Basket D50. Cet indice est à moitié exposé au secteur du luxe européen et à moitié à la technologie américaine. Il est composé de 10 valeurs fixes, réparties à poids égaux dont voici les titres :

- L’Oréal, Kering, LVMH, Hermès, Ferrari

- Nvidia, Microsoft, Meta, Amazon, Apple

Depuis la date de constatation initiale, l’indice a évolué de 6,06% et le produit est actuellement dans un scénario de rappel potentiel anticipé. Lors de la prochaine date de constatation qui est le 12 août 2026, si l’indice reste au niveau actuel, alors votre capital investi (réduit des frais du contrat d’assurance-vie) ainsi que 5 coupons de 2,65% chacun vous seront reversés sur le fonds Arkéa Crédit Court Terme.

Les moteurs de performance de l’indice entre la date d’observation initiale (le 12/05/2025) et le 07/12/2025 sont l’ensemble des titres de la partie technologie américaine avec en tête Nvidia et Apple. La contribution de la partie luxe est plus dispersée avec une performance très positive de Kering et LVMH mais des performances négatives pour le reste des titres.

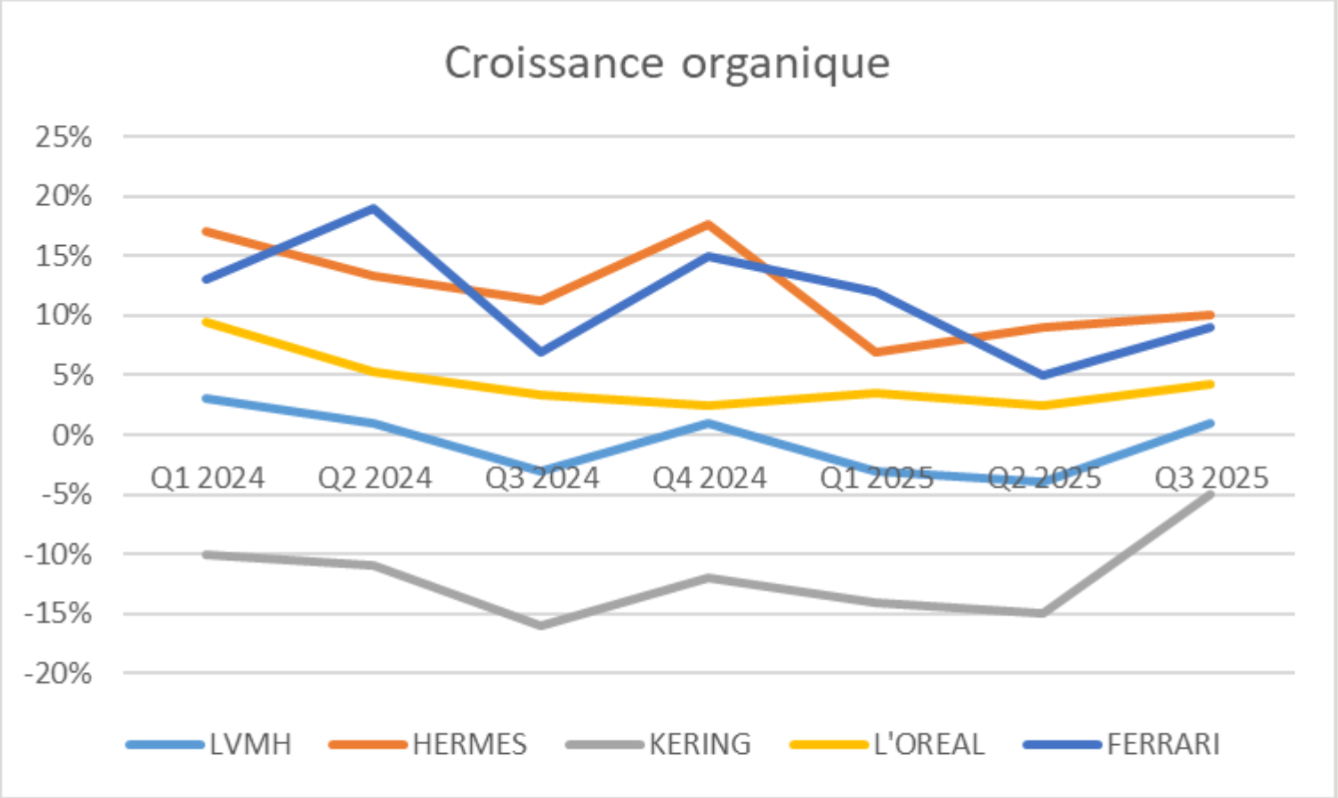

Ce qu’il s’est passé en 2025 sur les actions du secteur du luxe ?

En 2025, le ralentissement du secteur du luxe s’est nettement fait sentir. Après des années d’euphorie, l’année a surtout été marquée par un retour à la normale. La Chine, longtemps l’un des marchés les plus porteurs, a durement été touchée par la crise immobilière, qui a entamé la confiance et le sentiment de richesse des ménages. Les États-Unis n’ont pas été épargnés non plus, pris en étau entre la mise en place de nouveaux droits de douane décidés par Donald Trump et des taux d’intérêt durablement élevés. À l’inverse, les résultats du troisième trimestre ont commencé à suggérer un retour à une dynamique de marché plus favorable, une impression renforcée par les commentaires de plusieurs dirigeants du secteur.

À partir du printemps de cette année, un mouvement de rotation s’est enclenché et les investisseurs ont commencé à se détourner de certaines valeurs jusqu’ici considérées comme intouchables, tant les attentes étaient montées haut, au point qu’une publication seulement « bonne » ne suffisait plus à les satisfaire. Hermès en est l’illustration parfaite. Lors de la publication de ses résultats du deuxième trimestre, la maison a affiché une croissance organique de 9 %, portée par l’Amérique (+12 %), l’Europe (+13 %) et le Japon (+16 %), alors que le reste du secteur était loin derrière. Malgré ces chiffres impressionnants, le titre a reculé d’environ 12 % entre le 29 juillet et le 1ᵉʳ août. À l’inverse, certaines valeurs ont profité d’un changement de cap stratégique pour devenir de vraies histoires de redressement, saluées par le marché. C’est le cas de Kering, engagé dans un virage important depuis l’arrivée de Luca de Meo, ancien directeur général de Renault. Le groupe a choisi de se recentrer sur ses métiers historiques en cédant notamment sa division beauté, afin de réduire son endettement et de concentrer ses moyens sur la relance de Gucci. Or cette dernière, qui pèse près de 40 % des revenus et environ la moitié de la marge opérationnelle du groupe, a vu son chiffre d’affaires semestriel reculer de 26 %, avec une rentabilité en forte baisse. Le succès de cette stratégie sera donc un enjeu clé en 2026 pour remettre la marque phare sur de bons rails.

À côté de ces dossiers plus chahutés, certains groupes affichent un profil plus défensif. L’Oréal en est un bon exemple. Grâce à une offre très large, qui va des produits grand public au très haut de gamme, le groupe s’adresse à une clientèle plus vaste que les seules maisons de luxe. Cette diversification lui permet de mieux absorber les à-coups de la demande sur le segment le plus exclusif et de conserver une croissance plus régulière, même si elle est moins spectaculaire.

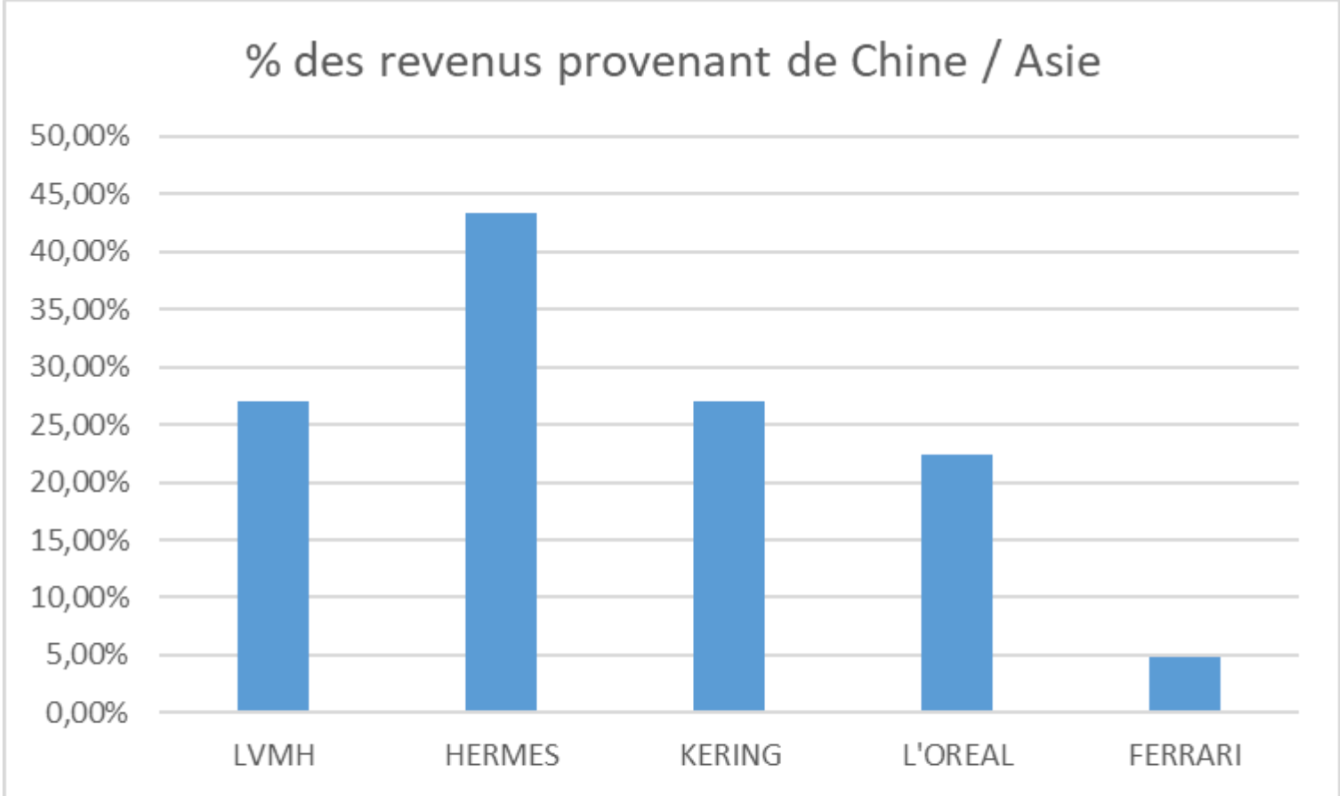

La Chine, et plus largement l’Asie hors Japon, a clairement été le point faible du secteur en 2025. La demande y est restée molle, en particulier pour la mode et la maroquinerie. Au deuxième trimestre, cette région a pesé sur les résultats de LVMH et de Kering, tandis que Ferrari enregistrait déjà une baisse marquée de ses livraisons en Grande Chine. Le troisième trimestre a toutefois offert quelques motifs d’espoir. LVMH a publié un retour à la croissance organique d’environ 2 % en Asie hors Japon, après deux trimestres consécutifs de recul (-11 % puis -6 %). Son directeur financier a évoqué un retour à la croissance spécifiquement en Chine, un message également relayé par la direction d’Hermès. Même constat du côté de L’Oréal, qui indique que, pour la première fois depuis plus de deux ans, le marché de la beauté en Chine aurait renoué avec une croissance positive d’environ 3 % sur le dernier trimestre. L’accord conclu avec Kering, qui lui permet de renforcer son portefeuille de marques dans la beauté de luxe, pourrait bénéficier de ce frémissement du consommateur chinois. Le tableau est en revanche plus compliqué pour Ferrari : malgré une bonne diversification géographique, le constructeur affiche des livraisons en recul d’environ 12 % en Chine, alors que le reste du monde est en hausse. Cette faiblesse, combinée aux craintes sur les marges, a contribué au recul du titre entre mai et novembre.

Enfin, les nouveaux droits de douane américains ajoutent une couche de complexité. Toutes les maisons s’appuient sur leur capacité à augmenter les prix pour compenser ce surcoût, mais l’impact n’est pas le même pour tout le monde. Hermès assume une stratégie très claire en répercutant l’intégralité des droits de douane sur les prix payés par le client américain.

Ferrari avait également évoqué la possibilité d’augmenter certains tarifs jusqu’à 10 %, avec un risque pour sa marge opérationnelle. L’accord finalement trouvé entre l’Union européenne et les États-Unis sur les véhicules étant moins défavorable qu’anticipé, ce risque sur la marge opérationnelle s’est en partie atténué. Pour LVMH et Kering, la situation est plus nuancée : ils devront ajuster leur réponse selon les métiers, notamment pour les vins et spiritueux chez LVMH. Le groupe étudie même la possibilité de produire davantage aux États-Unis pour la marque Louis Vuitton afin de limiter l’effet de ces taxes.

L’Oréal, qui réalise plus d’un quart de son chiffre d’affaires en Amérique du Nord, adopte un ton plus prudent. Son directeur général, Nicolas Hieronimus, rappelle que cette guerre commerciale est d’abord une mauvaise nouvelle pour l’industrie européenne de la beauté. Le groupe dispose d’une certaine marge de manœuvre sur les prix, mais moins extrême que dans l’ultra-luxe. Les marges opérationnelles du groupe seront donc particulièrement surveillées en 2026.

Perspectives 2026 pour le secteur du Luxe

Le secteur du luxe sort d’une période compliquée, avec des moteurs de croissance au ralenti comme les États-Unis et l’Asie, mais les publications du troisième trimestre ont redonné un peu d’espoir. Pour 2026, nous anticipons d’abord un redressement de la dynamique américaine, tandis que l’Asie pourrait encore peser sur la croissance au début de l’année. Il faudra rester attentif aux signaux de confirmation en provenance des grandes maisons sur le marché chinois pour valider un véritable retournement. À ce stade, nous tablons plutôt sur une reprise plus nette de la Chine dans la deuxième partie de l’année.

Plusieurs analystes estiment que 2026 sera d’abord portée par le « luxe accessible » (comme L’Oréal) avant que le luxe plus aspirationnel ne retrouve tout son potentiel. De notre côté, nous pensons que les valeurs les plus haut de gamme, comme Ferrari ou Hermès, ont déjà vu leurs valorisations se normaliser en 2025, intégrant une partie du ralentissement. Elles pourraient donc redevenir des moteurs de performance si la reprise s’avère plus forte qu’attendu.

À l’inverse, nous sommes plus prudents sur Kering. Le groupe a déjà profité en Bourse des annonces stratégiques de l’été 2025 et devra surtout prouver, en 2026, sa capacité à exécuter son plan de redressement. Les investisseurs seront particulièrement attentifs à l’évolution de l’endettement, mais aussi à la dynamique des ventes des prochaines collections, désormais entre les mains du nouveau directeur artistique Demna, arrivé en mars 2025.

Que s’est-il passé en 2025 sur le secteur de la Technologie?

En 2025, le secteur de la technologie américaine a clairement changé de dimension avec l’essor de l’intelligence artificielle. Tous les grands noms du secteur, de Nvidia à Microsoft en passant par Amazon, Meta et Apple, se disputent ce nouveau terrain de jeu. Pour un investisseur, la vraie question n’est plus de savoir qui fait de l’IA, puisque tout le monde en fait, mais plutôt qui parvient déjà à transformer ce sujet en chiffre d’affaires et en bénéfices.

Nvidia reste l’illustration la plus spectaculaire de ce nouveau cycle autour de l’IA. Sur son exercice fiscal 2026, le groupe a encore accéléré, avec plus de 46 milliards de dollars de revenus au deuxième trimestre et 57 milliards au troisième, la très grande majorité provenant désormais des puces et systèmes qui équipent les data centers d’intelligence artificielle. L’année a toutefois été marquée par des tensions avec la Chine, entre durcissement des restrictions américaines sur les exportations de puces avancées, suspension puis reprise encadrée des ventes, et montée en puissance des acteurs locaux, ce qui laisse anticiper pour 2026 une contribution chinoise plus limitée et plus volatile qu’auparavant.

En parallèle, la concurrence commence à se structurer, notamment avec Google qui déploie ses propres puces d’IA dans son cloud et équipe déjà certains grands modèles comme ceux d’Anthropic, ce qui ne menace pas immédiatement le leadership de Nvidia mais rappelle que le paysage pourrait devenir plus disputé à mesure que les géants du cloud cherchent à maîtriser davantage leur chaîne technologique.

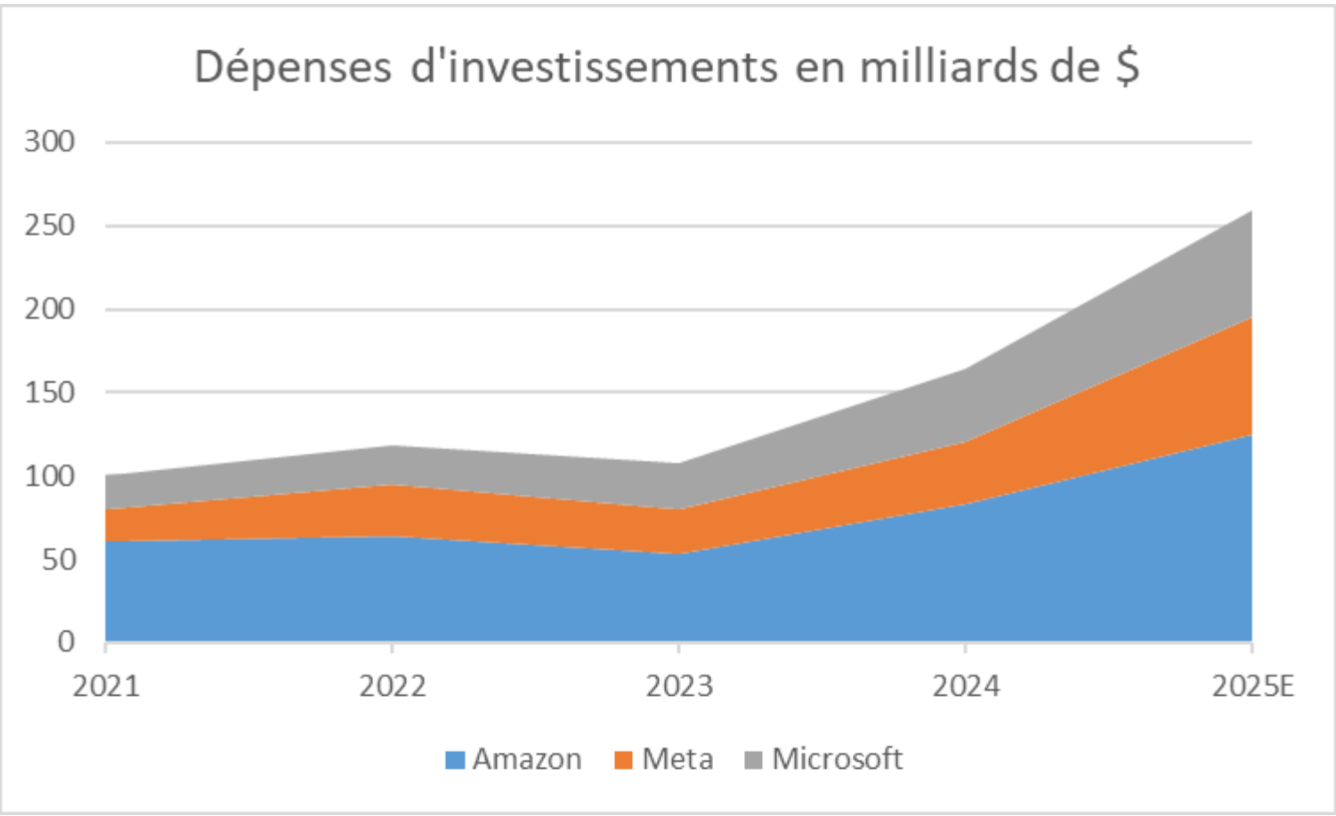

Juste derrière, Microsoft et Amazon sont les propriétaires de l’infrastructure qui fait tourner cette IA. Microsoft a publié pour son premier trimestre fiscal 2026 un chiffre d’affaires total de près de 77,7 milliards de dollars, dont un peu plus de 49 milliards pour l’activité cloud, en progression d’environ 26 % sur un an. À l’intérieur de ce bloc, Azure et les services associés liés au cloud progressent autour de 40 % par an, portés par les nouveaux usages d’IA et par l’intégration de Copilot dans la plupart des produits du groupe.

Le modèle est assez lisible pour un épargnant, Microsoft vend de la puissance de calcul et des logiciels “augmentés” par l’IA, que les entreprises paient sous forme d’abonnements. Amazon suit une logique comparable avec AWS. Le groupe prévoit plus de 125 milliards de dollars de dépenses d’investissement annuelles pour 2025, principalement orientées vers les data centers et les puces maison destinées à l’IA. AWS reste le principal moteur de profit du groupe et capte une part importante des nouveaux projets IA des entreprises. Pour l’investisseur, Amazon offre donc une exposition forte au thème, mais au prix d’un effort d’investissement colossal qui devra être rentabilisé sur la durée.

Chez Meta et Apple, la transformation est plus subtile. Meta reste avant tout une machine publicitaire, mais l’IA devient le cœur de son évolution. Le groupe prévoit pour 2025 des investissements compris entre 64 et 72 milliards de dollars, largement tournés vers l’infrastructure IA, avec des dépenses totales qui pourraient atteindre un peu plus de 110 milliards. Une partie de ces moyens sert à améliorer le ciblage publicitaire sur Facebook et Instagram et à lancer des assistants intégrés à WhatsApp ou Instagram.

Dans le même temps, Meta prévoit de réduire jusqu’à 30% de son budget dédié au métavers pour le réallouer vers l’IA et les lunettes connectées. Cela en fait un dossier plus volatil, où le marché surveille de près le rapport entre les montants investis et les retours concrets. Apple, de son côté, avance à son propre rythme avec Apple Intelligence, une couche d’IA intégrée à l’iPhone, à l’iPad et au Mac, qui met l’accent sur la confidentialité et le traitement local des données. L’objectif n’est pas de lancer un grand modèle d’IA concurrent, mais de rendre l’écosystème Apple plus agréable et plus utile au quotidien.

Les analystes jugent que ces nouveautés ne déclenchent pas encore un véritable “super-cycle” de renouvellement de l’iPhone, mais qu’elles pourraient soutenir la demande sur plusieurs années et renforcer surtout la croissance des services. Apple garde ainsi un profil plus défensif dans ce paysage, l’IA y est un levier pour solidifier un modèle déjà rentable plutôt qu’un pari risqué.

Perspectives 2026 pour le secteur technologique

La montée en puissance de l’adoption de l’intelligence artificielle sera un élément clé pour mieux apprécier, dans les années à venir, la rentabilité des capitaux investis par les géants américains. D’après un sondage McKinsey publié en novembre 2025, environ 88 % des entreprises utilisent déjà l’IA dans au moins une fonction, mais ce chiffre tombe à près de 20 % lorsqu’on regarde celles qui l’emploient dans cinq fonctions ou plus.

L’IA reste donc souvent cantonnée à quelques cas d’usage, alors que le potentiel de diffusion est beaucoup plus large. C’est justement cette extension progressive qui devrait ouvrir, à partir de 2026, un nouveau cycle de monétisation : montée en gamme des abonnements avec différents niveaux de services et de personnalisation, hausse graduelle des prix des offres professionnelles, qui restent aujourd’hui un faible poste de coût pour la plupart des entreprises, intégration de formats publicitaires dans certains outils d’IA grand public ou encore facturation de l’accès aux API pour les développeurs.

Dans le même temps, la concurrence devrait s’intensifier sur toute la chaîne de valeur de l’IA en 2026. Les grands modèles destinés au grand public se livrent déjà une bataille frontale, avec en tête ChatGPT et Gemini, tandis que la guerre des puces fait rage entre les principaux acteurs, de Nvidia à Google et Amazon, en passant par AMD, Baidu ou encore les fabricants chinois émergents. Dans cet environnement potentiellement plus volatil, il reste important de conserver en portefeuille des valeurs moins sensibles à ces cycles d’investissement, comme Apple, dont le profil plus défensif a de nouveau joué son rôle de stabilisateur lors des turbulences observées en novembre 2025.