Dimanche 14 septembre 2008. Il y a précisément dix ans, les autorités américaines renonçaient à sauver Lehman Brothers, une banque d’investissement vieille de 150 ans en pleine détresse financière qui ne trouvait pas d’acquéreur. Six mois auparavant, la Réserve Fédérale (la Fed) avait pourtant largement contribué à aider Bear Stearns -elle aussi plombée par des créances pourries- à être absorbée par JP Morgan.

La nouvelle est rendue publique le lendemain. La crise s’intensifie, et l’assureur AIG est à son tour en faillite. Le risque de contagion est désormais massif. Cette fois, la Fed intervient avec des injections de 85 milliards de dollars en liquidités qui sauveront par la même occasion, deux banques américaines et trois européennes, dont la Société Générale qui recevra 12 milliards. Mais il est trop tard, après quelques jours de flottement, les marchés mondiaux entament une descente aux enfers. La spirale de ventes forcées est enclenchée, dans la défiance générale où les banques ne se prêtent même plus entre elles. C’est la panique dans le monde entier. En six mois, les bourses mondiales baisseront de 45%. Alors qu’à Paris on ne perd "que 40%", on décroche de 60% à Moscou ! La récession américaine est devenue une crise financière mondiale.

Quelques semaines plus tard, la Reine d’Angleterre posera la question qui fâche devant un parterre de spécialistes de la prestigieuse London School of Economics : «Pourquoi aucun d’entre vous n’a-t-il réalisé à quel point la situation était grave ?».

Flashback, retournons exactement dix ans en arrière pour trouver quelques indices.

Mercredi 23 septembre 1998. Un fonds spéculatif américain, Long Term Capital Management (LTCM), est en grande difficulté sur plus de 100 milliards de dollars d’investissements. La Russie vient de faire défaut sur sa dette, et l’onde de choc a perturbé l’ensemble des marchés. Les « modèles quantitatifs » de LTCM n’avaient pas prévu que les marchés s’emballeraient pour une cause si lointaine. Les variations s’amplifient et les pertes rapportées aux actifs du fonds sont alors colossales. En effet, grâce à l’effet de levier fourni par les banques d’investissement, LTCM a investi 25 fois ses fonds propres ! Les huit associés du fonds, dont 2 prix Nobel et 7 titulaires de Doctorats de Harvard et du MIT, découvrent, dans la douleur, la différence entre la théorie et la pratique...

La Réserve Fédérale intervient en préteur de dernier ressort, et organise le sauvetage du fonds. Les autorités américaines, la Banque Centrale et le Trésor craignent en effet la faillite en chaîne des banques qui ont financé un tel effet de levier, et il est pour la première fois question de “risque systémique” et de “Too big to let fail” (i.e. Trop important pour laisser périr). Le sauvetage est un succès, le risque de contagion est endigué, les marchés reprennent des couleurs, d’autant plus que la Fed abaisse les taux d’intérêt à trois reprises. Il n’y a pas eu de crise. Alan Greenspan, le Gouverneur, Robert Rubin, le Secrétaire du Trésor, et Larry Summers son adjoint, seront alors célébrés comme des héros. Or, comme dans les contes populaires, une fois la boîte de Pandore ouverte, le démon est sorti, ici, sous la forme “d’aléa moral”. C’est l’effet pervers de prendre plus de risque lorsque l’on se sait assuré sans frais.

Les financiers de la place qui ont tous suivi les événements, intègrent immédiatement qu’il y a désormais une protection systémique, car les autorités veillent au grain. Individuellement, chacun est implicitement encouragé à prendre plus de risque que de raison. Les obligations américaines qui s’apprécient dans les baisses de taux, fournissent désormais l’assurance idéale en cas de risque de marché.

Comme sur les plages surveillées, on fait moins attention à la sécurité, car au pire, on sera récupéré par les sauveteurs. Cet « aléa moral » s’installe à Wall Street, et sur les places européennes, car les banquiers européens sont tout aussi cupides. Dix ans plus tard, il n’y aura simplement pas assez de sauveteurs sur une plage où tout le monde est en train de se noyer après avoir pris des risques inconsidérés…

Vendredi 6 mars 2009. L’économie est entrée en récession, en route vers les 10% de chômage, et les perspectives sont lugubres. La bourse américaine est au plus bas à 666 pour le S&P500, les grandes valeurs bancaires ont perdu jusqu’à 90% de leur valeur... On s’enfonce dans la crise. Le Trésor, la Réserve Fédérale et la nouvelle Administration Obama se démènent à coup de programmes spectaculaires, en vain. Henry Paulson (Trésor), Ben Bernanke (Fed) et Tim Geithner (Fed puis Trésor) ne jouiront pas de la même gloire médiatique que leurs aînés. Ils ouvrent néanmoins le robinet du “quantitative easing”, pour une ère où la liquidité sera abondamment fournie gratis par les banques centrales.

Le salut viendra à la mi-mars, du changement de normes comptables qui fait office de coupe-circuit. Les institutions financières peuvent enfin suspendre la valorisation au jour-le-jour des actifs dans leur bilan. Elles ne sont plus obligées de vendre à mesure que leurs actifs se déprécient. La bourse se stabilise, rebondit, et enclenche dix ans de hausse ! L’économie suivra.

Jeudi 20 septembre 2018. Les Etats-Unis fêtent leur 111e mois d’expansion continue, il y a moins de 4% de chômage, et l’inflation est sous contrôle. L’indice S&P500 qui rassemble l’essentiel des actions américaines et près de 50% de la capitalisation boursière mondiale, touche un nouveau record à 2 930, après 330% de hausse soit 19% par an incluant les dividendes ! La Reine Elizabeth pourrait à nouveau se plaindre, elle qui a très peu d’actions dans son allocation d’actifs, ses spécialistes ne l’ayant pas vu venir, une fois de plus. Au contraire, dix ans plus tôt, les prédictions mêlaient pêle-mêle, la fin du système financier, le retour d’une inflation galopante, un marasme économique durable...

Aujourd’hui, il est inutile de nous joindre à la longue liste des articles qui vous rapportent les leçons de la crise en termes événementiels. Ils sont désormais légion sur le thème : « C’était prévisible », « Il faut moins de risque », « Plus de réglementation », « Plus d’éthique », etc. Mais ces contributions a posteriori, sont au mieux des vœux pieux qui n’engagent à rien, car qui s’élèverait contre l’éthique ? Au pire, elles sont de même nature que la ligne Maginot, c’est-à-dire une protection conçue et optimisée pour un risque connu mais déjà ancien. Comme nous l’avons écrit l’an passé (retrouvez notre article), il y aura des crises, c’est certain. Il s’agit de s’y préparer, plutôt que de les craindre ou de fortifier des tranchées qui seront contournées.

Néanmoins, pour avoir vécu, ces fameux mois de septembre 1998 et 2008 aux premières loges sur les marchés, voici quelques enseignements personnels, que j'espère utiles pour les dix prochaines années :

- La prédiction d'un événement est illusoire. En 1998, en pleine euphorie Internet, il était improbable de prédire la crise financière de 2008. Comme il était impensable de prédire la belle performance positive des actions américaines au lendemain de la liquidation de Lehman Brothers.

- Il est en revanche possible de prévoir, c'est-à-dire envisager les scénarios les plus probables parmi les possibles, à partir d'un cadre d'analyse. A l'opposé des marchés financiers qui restent aléatoires à court-terme, le cycle économique est régi par des relations fondamentales stables. Il est donc possible de faire cet exercice de scénario sur la croissance et l’inflation.

- Les prédictions intuitives reposent souvent sur une exagération des tendances très visibles. Le biais cognitif identifié est d'être optimiste quand les conditions sont favorables, et inversement. Or sur le long-terme, ce sont les conditions « moyennes » qui prévalent, les situations se normalisent, ce qui rend l'essentiel des prévisions de court-terme erronées à long-terme. Les scénarios futurs lointains doivent en priorité reposer sur des hypothèses de conditions normales.

Pour conclure, qu’attendre des dix prochaines années ? Une fois n’est pas coutume, lançons-nous sur quelques prévisions, tout en respectant les enseignements précédents :

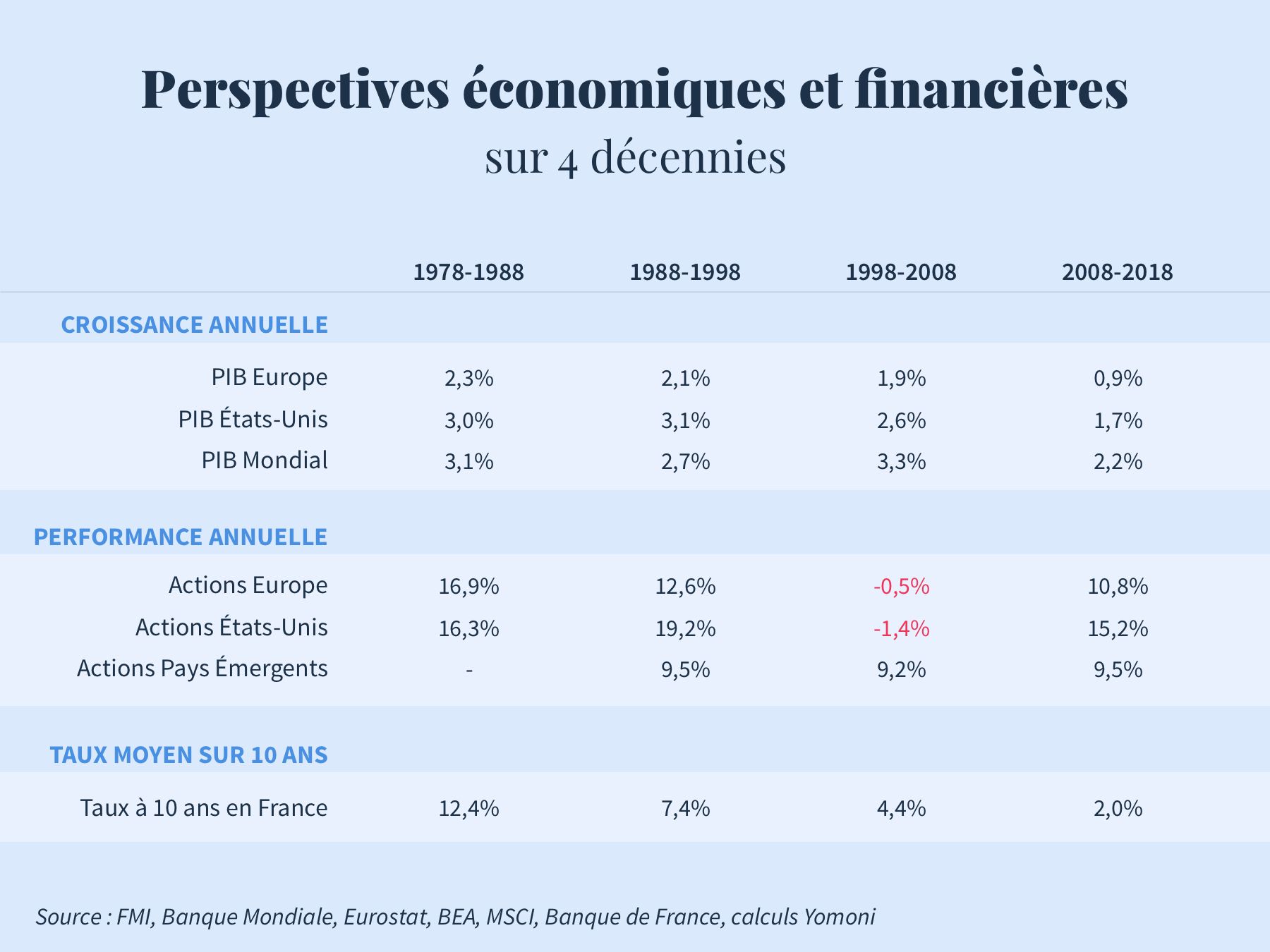

- La croissance américaine sera modeste de l’ordre de 1,5% par an, en-deçà des 2-2,5% par an connus depuis la crise, soit une croissance du revenu national de 3 à 5%, en y incluant l’inflation. Le niveau actuel d’activité est exceptionnellement élevé, il devrait se normaliser, et les facteurs démographiques sont peu porteurs.

- L’appréciation des actions américaines ralentira elle aussi à moins de 5% par an, car la capitalisation boursière américaine ne peut plus croître beaucoup plus vite que le revenu national, alors qu’elle dépasse déjà les 140% du PIB, fait rarissime sur les 100 dernières années. Les rachats d’actions et les dividendes versés permettront néanmoins aux épargnants de faire mieux que l’inflation.

- Les actions des marchés émergents connaîtront une plus forte appréciation en raison de la baisse tendancielle des risques économiques, comme les excès d’inflation. Leur faible valorisation actuelle est un préalable prometteur à une performance supérieure à 5% par an sur le long-terme.

- En Europe, la tendance démographique de vieillissement va durer au moins une génération, et entretenir une dynamique de croissance de moins de 1%, d’épargne élevée et de monnaie forte.

- Dans un tel contexte désinflationniste, les taux resteront bas, avec une primauté aux actifs de rendement, peu cycliques -comme l’immobilier et les obligations- qui s'apprécieront, au prix de rendements toujours plus faibles.

- L’inflation ne fera pas de retour durable dans les pays de l’OCDE, sauf en cas de rupture forte avec les politiques monétaires et budgétaires classiques, ce qui serait le cas -par exemple- avec l’adoption d’un revenu universel.

- En 2028, il sera possible de transférer vos contrats d’assurance-vie !

Rendez-vous en septembre 2028 !