L’assurance-vie est aujourd’hui considérée comme un must-have au sein d’un patrimoine. Sa flexibilité concernant les supports d’investissement, sa fiscalité avantageuse tant en cours de vie que lors de la succession font de cette enveloppe un placement à privilégier pour de nombreux Français.

À travers cet article nous reviendrons sur l’avantage successoral du contrat d’assurance-vie.

L’assurance-vie est aujourd’hui considérée comme un actif “hors succession”. Comme le précise l’article L132-12 du code des assurances : “Les sommes stipulées payables lors du décès de l'assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l'assuré...”. Ce qui signifie qu’en cas de décès de l’assuré-souscripteur du contrat, les actifs détenus au sein du contrat d’assurance-vie ne seront pas reversés aux héritiers légaux (au sens du Code civil) mais au(x) bénéficiaire(s) désigné(s) dans la clause bénéficiaire du contrat (d’où l’intérêt de bien rédiger la clause bénéficiaire d’un contrat comme nous vous l’expliquions dans la newsletter d’août !).

Le traitement fiscal de l'assurance-vie au dénouement (décès, succession)

L’assurance-vie bénéficie d’un traitement fiscal au dénouement (au décès de l’assuré-souscripteur) plus avantageux que le régime successoral classique.

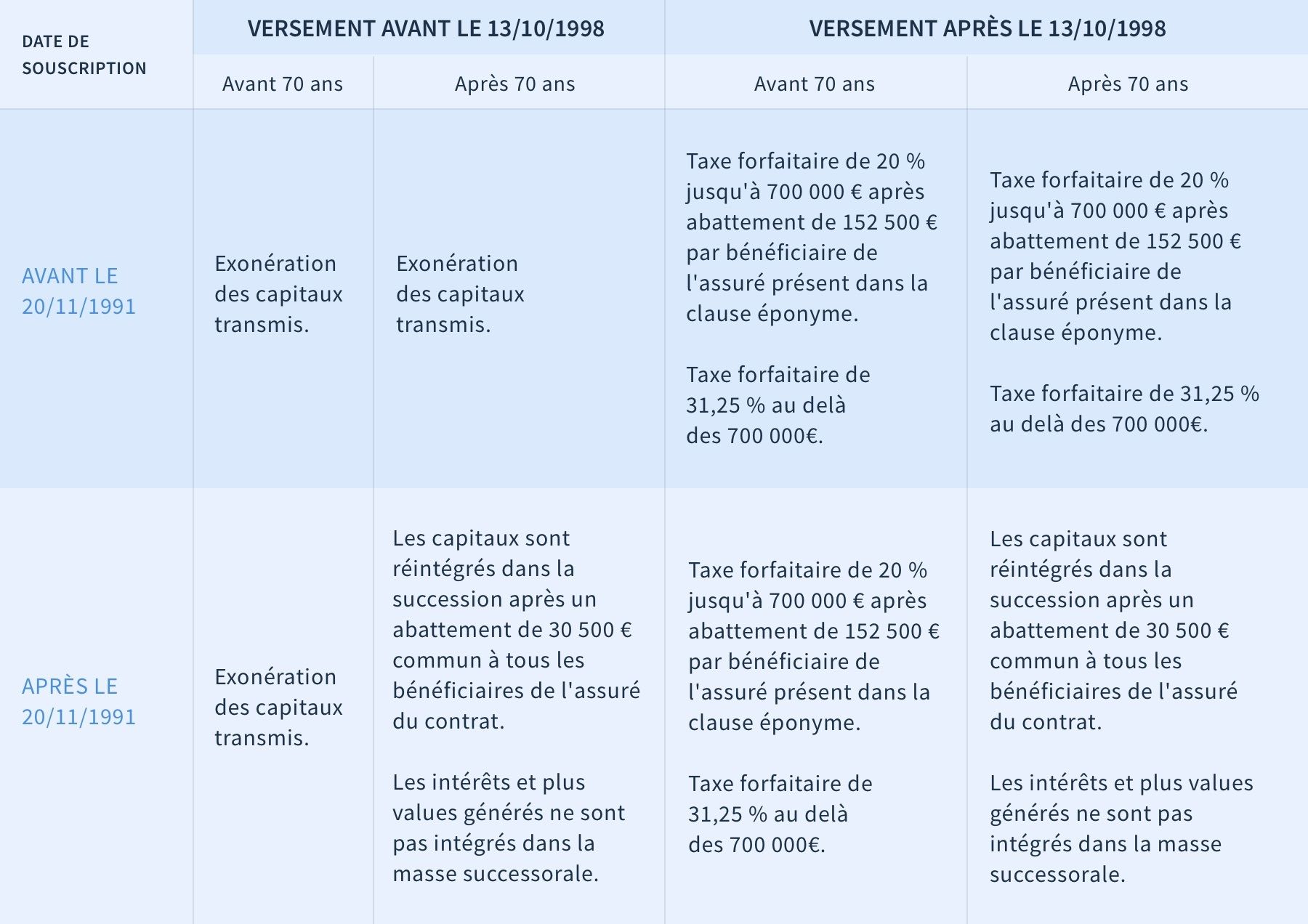

Il y a deux échéances primordiales au niveau successoral concernant l’assurance-vie, les versements effectués avant 70 ans et ceux effectués après les 70 ans de l’assuré-souscripteur.

Découvrez le projet qui vous ressemble

Fiscalité relative aux versements effectués avant 70 ans

Pour les versements avant 70 ans, chacun des bénéficiaires que vous avez désigné (dans la clause du même nom) bénéficie alors d’un abattement fiscal de 152 500 € sur les sommes reçues.

Au-delà, un taux forfaitaire de 20 % s’applique jusqu’à 852 500 € (152 500 € + 700 000 €) ; ce taux passe ensuite à 31,25 % pour des montants supérieurs. Pour le dire autrement, en anticipant, vous pouvez transmettre un peu plus de 150 000 € à chacun de vos héritiers, en évitant l’imposition de cette somme.

Fiscalité relative aux versements effectués après 70 ans

La donne change pour les versements après 70 ans, avec un abattement global supplémentaire de 30 500 € tous bénéficiaires confondus.

Cependant, attention, tout le surplus versé après 70 ans (au-dessus de 30 500 €) sera imposé au barème des droits de succession dont le taux varie en fonction du capital et du lien de parenté entre l’assuré et le(s) bénéficiaire(s) comme le précise l’Article 757 B du code général des impôts et ceci pour tous contrats souscrits après le 20 novembre 1991; pour les contrats souscrits avant le 20 novembre 1991, les sommes versées après 70 ans sont toujours soumises au barème spécifique forfaitaire de 20 % et 31,25 % comme indiqué ci-dessus. Selon la date de versement (avant ou après le 13 octobre 1998), il y a également quelques subtilités que vous pouvez retrouver dans le tableau de synthèse ci-dessous.

Le réel avantage d’effectuer des versements après 70 ans vient de l'exonération fiscale des plus-values générées. Ainsi tous les gains générés par des versements après 70 ans ne seront pas fiscalisés et à fortiori exclus de la succession.

Voici un exemple.

Monsieur Nicolas, âgé de 71 ans ouvre un contrat Yomoni Vie pour 100 000 €. Il décède à l’âge de 88 ans et le contrat vaut 230 000 €. La valeur successorale retenue est de 100 000 € - 30 500 € (abattement) = 69 500 €. Seulement 69 500 € seront intégrés dans la succession et soumis au barème classique des droits de succession. Soit 160 500 € qui passent hors-succession.

C’est pour cela que l’assurance-vie, quand elle est bien optimisée, reste un outil de transmission efficace, quel que soit l’âge de souscription et de versement.

Fiscalité de l’assurance-vie dans le cadre d’une succession : tableau de synthèse

En conclusion, l’assurance-vie est un formidable outil de transmission, mais il convient de bien s’organiser pour optimiser fiscalement votre succession. N’hésitez pas à vous rapprocher de votre conseil habituel afin d’éviter toute déconvenue.

Et pas d’inquiétude, les conseillers financiers de Yomoni restent disponibles lors de votre souscription et au cours de la vie de votre contrat pour répondre à vos questions.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.