2024, une simple continuité ?

À bien des égards, l’année 2024 peut être perçue comme une prolongation naturelle de 2023. Les valeurs technologiques ont, une fois encore, consolidé leur domination, non seulement sur les marchés boursiers, mais également dans les investissements stratégiques des entreprises. Cette tendance, amorcée l'année précédente, témoigne de leur rôle central dans l’économie mondiale.

Du côté des politiques monétaires, les banques centrales américaine et européenne ont amorcé un assouplissement progressif, répondant aux attentes qui avaient émergé dès 2023. Cette inflexion a été perçue comme un signal positif par les marchés, contribuant à leur dynamique favorable.

Sur le plan politique, 2024 s’est distinguée par son caractère très politique, avec des scrutins déterminants en Europe et, bien entendu, aux États-Unis. Si l’incertitude continue de dominer le paysage politique européen, la victoire de Donald Trump à l’élection présidentielle américaine a marqué les esprits par son ampleur. L’expérience de son premier mandat nous rappelle toutefois que ses déclarations et ses décisions politiques pourraient réserver leur lot de surprises, tant sur le plan intérieur qu’international.

Au final, et à l’image de 2023, les marchés actions et obligataires ont enregistré des performances globalement positives, profitant d’un environnement économique et monétaire en mutation.

Enfin, l’année 2024 a également confirmé une tendance de fond : la gestion indicielle a une fois de plus largement surperformé la gestion active, renforçant son attractivité auprès des investisseurs.

Alors que nous entamons les premières semaines de 2025, nous vous proposons un retour factuel et objectif sur les principaux enseignements de l’année écoulée.

Performances des principales classes d'actifs

En 2024, les actions internationales ont enregistré une progression de 25,3 % en euros et de 19,4 % en devises locales, tandis que les obligations de bonne qualité de la zone euro ont affiché une hausse plus modeste de 2,6 %.

Sur les marchés actions, l’ensemble des zones géographiques des pays développés a généré des performances positives. Une fois encore, ce sont les grandes capitalisations, en particulier américaines, qui se sont distinguées avec un gain impressionnant de 32,9 %. Les valeurs technologiques, moteur des performances, ont surperformé avec une hausse remarquable de 41,72 %. À l’opposé, les secteurs plus défensifs, comme la santé, ont connu une progression plus modérée de 7,88 %.

Les marchés émergents, pour leur part, ont progressé de 15,27 %, décevant une fois de plus par rapport aux marchés développés, toujours portés par des conditions économiques et monétaires favorables. Enfin, les actions européennes ont connu une année plus difficile, avec une hausse limitée à 5,75 %, affectées par les incertitudes politiques en France et en Allemagne, ainsi que par les craintes liées à l’instauration potentielle de droits de douane significatifs par les États-Unis.

Sur le marché obligataire, 2024 a été une nouvelle année positive, malgré un contexte global très favorable aux actifs risqués. Les obligations ont bénéficié des premières baisses de taux initiées par les banques centrales européennes et américaines. Cependant, la fin d’année a été marquée par un regain de volatilité, en raison de l’élection de Donald Trump, dont le programme a été perçu par le marché comme un facteur de risque inflationniste. Les obligations d’entreprises, et plus particulièrement le segment à haut rendement, ont une nouvelle fois affiché de solides performances.

Enfin, sur le marché des devises, l’élection de Donald Trump a entraîné une forte appréciation du dollar face à l’euro. Les risques inflationnistes associés à sa politique ont été intégrés par les investisseurs, soutenant le billet vert, même si Donald Trump a réaffirmé son souhait de voir un dollar plus faible.

Une année très politique, marquée par les élections et des incertitudes persistantes sur l’inflation

À première vue, 2024 semble prolonger les dynamiques de 2023, avec la domination boursière des grandes capitalisations américaines, et en particulier des valeurs technologiques. Cependant, l’année a également été marquée par des événements politiques majeurs, près de la moitié de la population mondiale ayant été appelée aux urnes. Les résultats de ces scrutins ont eu un impact tangible sur les marchés et vont continuer de les influencer en 2025.

Pour mieux comprendre cette année riche en événements, on peut la segmenter en trois périodes distinctes.

1. Une première période portée par des marchés optimistes (jusqu’à l’été)

Le premier semestre 2024 a été marqué par de solides performances des marchés actions, malgré une révision progressive des anticipations de baisse des taux de la part de la Fed. La résilience de l’économie américaine a alimenté des craintes d’un retour de l’inflation en avril, accompagnées d’hypothèses sur une éventuelle hausse des taux. Néanmoins, Jerome Powell a rapidement écarté cette possibilité, apaisant les marchés et leur permettant de reprendre leur progression.

En Europe, le semestre s’est conclu par un événement espéré mais historiquement rare : la BCE, sous la direction de Christine Lagarde, a devancé la Fed en abaissant ses taux directeurs dès l’été.

2. Un été compliqué par des inquiétudes macroéconomiques

L’été 2024 a été marqué par deux événements majeurs qui ont déstabilisé les marchés :

- Un choc sur l’emploi américain : Une hausse inattendue du taux de chômage aux États-Unis a suscité des inquiétudes sur le fait que la Fed aurait attendu trop longtemps avant d’assouplir sa politique monétaire. Cette inertie aurait pu précipiter l’économie américaine dans une récession due à une politique de taux trop restrictive.

- La remontée des taux par la Banque centrale du Japon : En août, la Banque du Japon a décidé d’augmenter ses taux directeurs à 0,25 %, provoquant des débouclements massifs d’opérations de carry-trade. Ces stratégies, consistant à emprunter en yen et à investir en dollar pour profiter de l’écart de taux, ont été rapidement débouclées. Cela a conduit, par ricochet, à une chute spectaculaire des marchés actions japonais, avec une baisse record de plus de 10 % le 5 août.

Ces deux événements ont accru la volatilité et fragilisé le sentiment des investisseurs durant cette période.

3. Une dynamique de fin d’année dominée par l’élection américaine

À partir de la mi-septembre, les marchés ont progressivement intégré la perspective de l’élection présidentielle américaine. Les investisseurs ont parié sur une victoire de Donald Trump, entraînant plusieurs tendances :

- Une poursuite de la hausse des actions américaines, aussi bien des grandes capitalisations que des petites et moyennes entreprises ;

- Une appréciation du dollar ;

- Une remontée des taux longs, en anticipation de politiques économiques expansionnistes.

Le mois de novembre a ainsi été particulièrement favorable aux actifs risqués, porté par cet optimisme. Cependant, contrairement aux attentes traditionnelles, décembre n’a pas vu de "rallye de fin d’année". La période s’est plutôt traduite par une phase de respiration, les marchés consolidant leurs gains.

Quels impacts sur la performance de vos portefeuilles ?

Vos portefeuilles ont largement bénéficié des solides performances des marchés financiers.

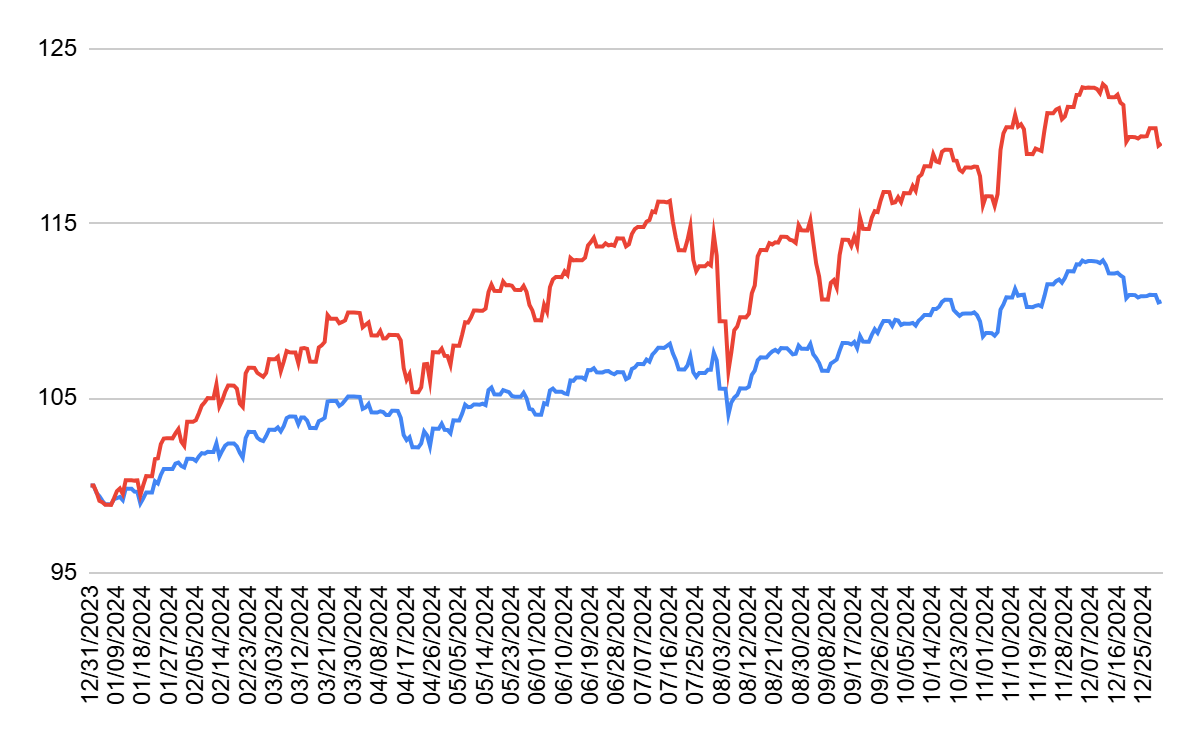

Les allocations les plus dynamiques ont profité de l’excellente tenue des actifs risqués. Ainsi, le profil 10, notre allocation dynamique investie à 100 % en ETF actions, affiche une performance de +19,6 % pour l’année 2024, après +19 % en 2023.

Les allocations diversifiées ont également enregistré une performance très honorable, bénéficiant à la fois de la hausse des actions et des obligations. Ainsi, notre profil équilibré P6, composé en moyenne de 50 % en ETF obligataires et 50 % en ETF actions, affiche une performance de +10,5 % en 2024, après +11,7 % en 2023.

Enfin, notre profil prudent P3, composé à 60 % de fonds en euros, 20 % en ETF obligataires et 20 % en ETF actions, affiche une performance nette de frais de +5,7 %, après +6,1 % en 2023.

Performances en 2024

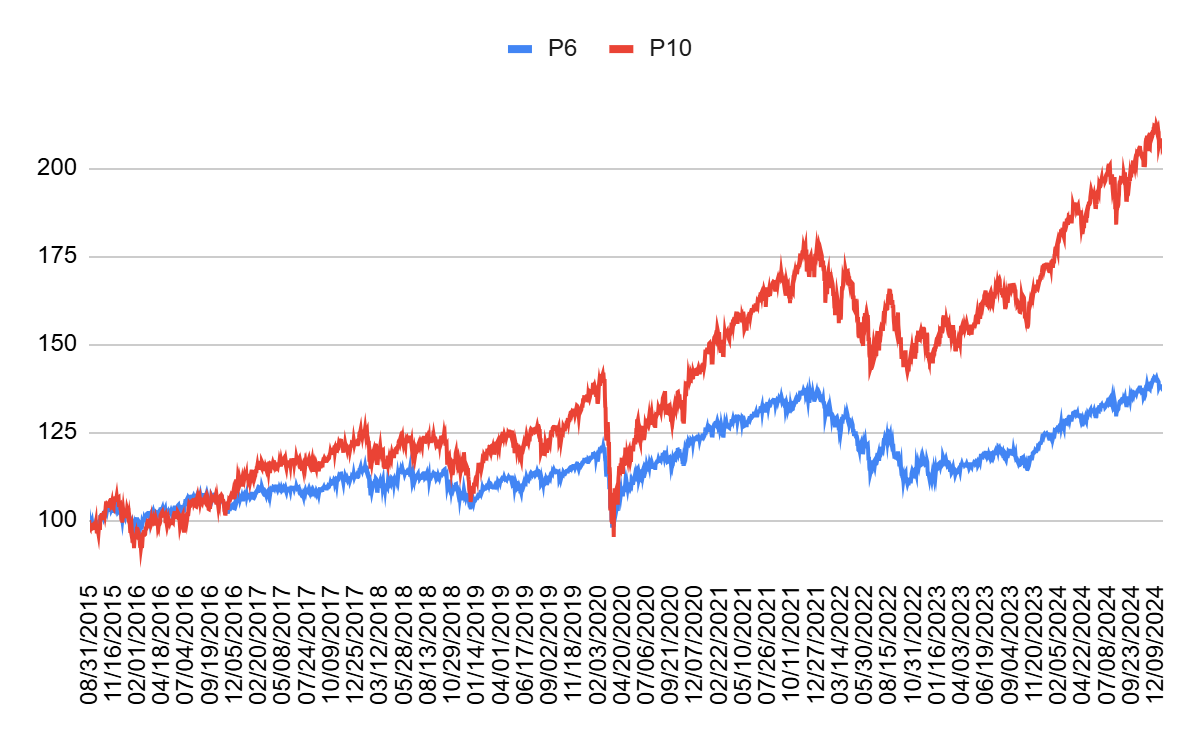

Performances depuis lancement des AV

Tableau de performances

Gardez en tête que les performances passées ne préjugent pas des performances futures.

Mais concrètement, qu’a apporté la gestion de Yomoni en 2024 ?

Nos décisions de gestion peuvent être regroupées en trois grandes catégories :

- La sélection des ETFCette étape, bien que souvent perçue comme simple et parfois sous-estimée par nos clients, est en réalité cruciale. Par exemple, lorsqu’il s’agit d’investir dans les actions américaines, quel ETF privilégier parmi l’éventail toujours plus large proposé en Europe, dont plusieurs répliquent le même indice ? Notre rôle consiste à analyser non seulement les frais de chaque ETF, mais aussi la qualité de leur réplication et leur liquidité.

- L’optimisation de la réplicationNos allocations de référence s’appuient sur des indices mondiaux. En dehors de nos ajustements tactiques, que nous détaillerons par la suite, nous cherchons à créer de la valeur en ne nous limitant pas aux ETF répliquant ces indices globaux. À la place, nous privilégions une allocation par zones géographiques (États-Unis, zone euro, Japon, etc.), car ces ETF spécifiques sont souvent moins coûteux qu’un ETF répliquant un indice mondial, ce qui améliore notre efficacité.

- Les décisions tactiquesComme tout gérant, nous prenons également des décisions tactiques visant à générer un surcroît de performance par rapport à un portefeuille strictement aligné sur son allocation de référence. Évidemment, nous n’avons pas toujours raison. En 2024, nos décisions tactiques ont eu un impact globalement positif sur le pilotage actions/obligations pour les profils mixtes (environ +0,6 %) et sur la gestion obligataire (environ +0,2 %). En revanche, elles ont eu un effet négatif sur la partie actions, où nous avons péché par excès de prudence (impact d’environ -1 %).

Analyse des paris tactiques

Éléments négatifs

- Le pari tactique sur le secteur de la santéL’élément le plus défavorable de notre bilan 2024 provient de notre surpondération du secteur de la santé, détenue de fin février à fin novembre. Ce positionnement visait à offrir une exposition plus défensive, afin de contrebalancer notre surpondération en valeurs technologiques en cas de retournement du marché. Il visait également à tirer parti des avancées de l’intelligence artificielle dans la recherche médicale, un secteur où des progrès significatifs étaient attendus. Cependant, ce pari n’a pas été fructueux.

- La surpondération des petites capitalisations américaines en fin d’annéeÀ partir de fin novembre, nous avons augmenté notre exposition aux petites capitalisations américaines, anticipant un impact positif des baisses d’impôts sur les entreprises promises par Donald Trump et une revalorisation de ces actions par rapport aux grandes capitalisations. Ce pari s’est révélé moins performant qu’espéré sur la période concernée.

Éléments positifs

- La surpondération des valeurs technologiquesNotre maintien d’une forte exposition aux valeurs technologiques jusqu’à début septembre a été un choix gagnant. À partir de ce moment, nous avons cherché à diversifier davantage l’exposition aux actions américaines, en raison de signaux indiquant un questionnement croissant des investisseurs sur la rentabilité des investissements massifs dans ce secteur.

- Le pilotage actions/obligations dans les profils mixtes a généré de la valeur. Nous avons conservé une surexposition aux actions jusqu’en mai, avant de revenir à une allocation neutre. En septembre, percevant un changement dans le sentiment de marché, nous avons augmenté notre exposition aux obligations, avant de rapidement revenir à la neutralité avec l’amélioration du contexte macroéconomique.

Que s’est il passé en 2024 concernant nos mandats ESG ?

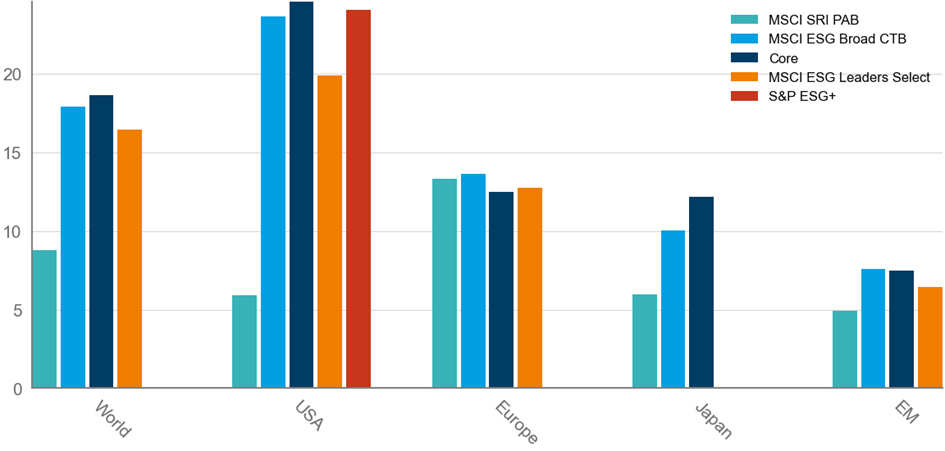

Chez Yomoni, les mandats ESG ont sous-performé les mandats classiques en 2024. La performance reste cependant robuste et relativement bonne par rapport à nos fonds concurrents labellisés ISR. En effet, Notre fonds 100% actions Yomoni Monde ISR présente une meilleure performance que 74% des fonds labellisés ISR (238 fonds)

Nous considérons les critères ESG dans leur globalité pour plusieurs raisons :

- Les entreprises bien notées sur le plan ESG présentent généralement des risques financiers moindres. Ces entreprises sont associées à une moindre volatilité des actions et à une réduction des risques idiosyncratiques

- Il y a une forte corrélation entre une notation ESG élevée et un coût du capital inférieur. Les entreprises avec de meilleures notations ESG peuvent se financer à des taux plus bas, tant sur les marchés des actions que de la dette, ce qui améliore leur rentabilité globale

Et nous avons fait le choix d’aller plus loin en investissant dans les ETF alignés aux Accords de Paris quand cela est possible car nous pensons que :

- Les entreprises qui s'adaptent plus tôt aux évolutions réglementaires liées au climat peuvent être mieux positionnées pour faire face aux transitions inévitables vers une économie plus durable

- Avec l'accent croissant mis par les gouvernements et les régulateurs sur les questions environnementales, investir dans des fonds alignés sur ces critères peut aider les investisseurs à se conformer aux réglementations en évolution et à anticiper les changements futurs

- Les entreprises qui innovent dans des domaines tels que les énergies renouvelables, la technologie propre et les solutions durables peuvent offrir des opportunités de croissance significatives à long terme

L’étude MSCI ESG Ratings in Global Equity Markets: A Long-Term Performance Review publié en 2024 montre que, sur les 10 dernières années, les indices tenant compte des critères ESG dans leur composition ont offert de meilleures performances, ce qui laisse suggérer qu’il y a bien un facteur ESG permettant de générer une surperformance.

Nous avons fait le choix de prioriser les ETF réplicants les indices les plus vertueux et alignés aux Accords de Paris.

Les indices MSCI SRI PAB ont largement sous-performé cette année, surtout dans les régions Monde et Etats-Unis, régions les plus répliquées dans nos mandats. La sous-performance de ces indices a été très marquée de janvier à mai 2024. En effet, ces indices ont des contraintes très fortes qui les ont obligés à tordre la répartition sectorielle visée (La méthodologie des indices SRI PAB stipule que chaque secteur ne peut pas avoir une différence de poids supérieure à 5% par rapport à son indice de référence). Or, ces indices ont été sous-pondérés (entre 10% et 15%) en valeurs technologiques, alors même que ce secteur s’appréciait fortement. La répartition sectorielle s’est rééquilibrée lors du rebalancement semestriel de l’indice qui a eu lieu fin mai.

De manière générale, les indices SRI PAB ont souffert aussi parce que les « 7 magnifiques » ne sont que peu présents dans ces indices. En effet, seuls Tesla et Microsoft étaient inclus dans ces indices tout au long de l’année, l’entreprise Nvidia a quant à elle été ajoutée lors de ce rebalancement semestriel.

Ces entreprises représentaient plus de 21% de l’indice MSCI ACWI (Indice regroupant 2600 entreprises des marchés développés et émergents) et ont connu les performances suivantes:

- Apple: +38 %

- Microsoft: +18 %

- Amazon: +52 %

- Alphabet: +42 %

- Meta Platforms: +43 %

- Tesla: +87 %

- NVIDIA: +189 % (28% de performance depuis le 31 mai 2025)

Les résultats de nos portefeuilles face à la concurrence

Chez Yomoni, nous restons convaincus que la gestion indicielle est l’approche la plus efficace pour investir sur le long terme.

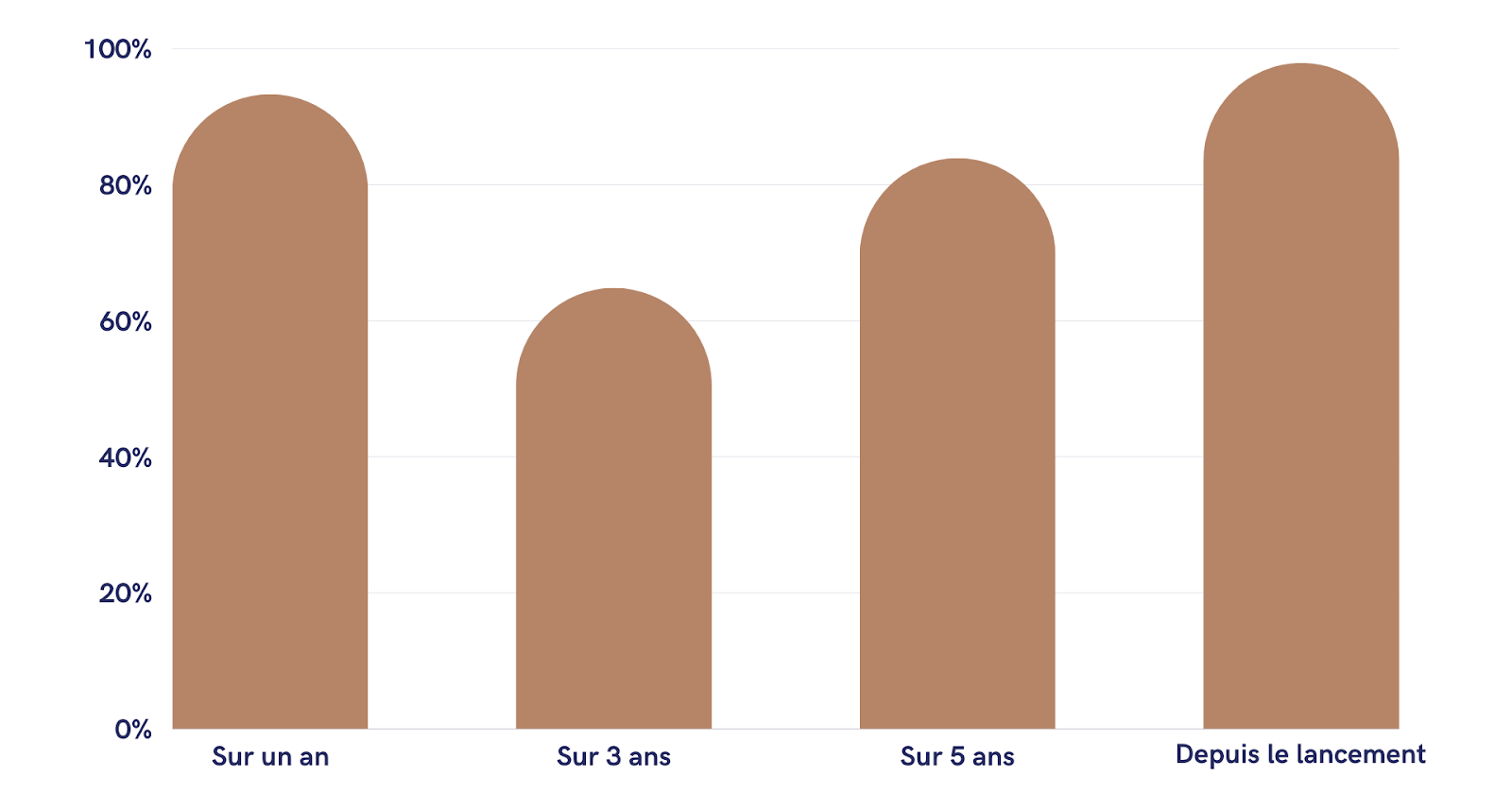

Comme chaque année, nous vous présentons le pourcentage de fonds traditionnels battus par nos portefeuilles en assurance-vie, et ce en termes de performances à niveau de risque équivalent. Ces données sont disponibles directement sur notre site internet et mises à jour trimestriellement.

Depuis la création de Yomoni, il y a environ 9 ans, nos portefeuilles ont surperformé près de 99 % des fonds traditionnels à risque équivalent*. Ce succès s’explique en grande partie par les frais réduits associés à la gestion indicielle. Vous le savez, des frais plus bas signifient une meilleure conservation des performances pour nos clients.

De plus, même si certains fonds actifs traditionnels parviennent à battre le marché une année, ce sont rarement les mêmes l’année suivante. Sur une période de 9 ans, cette réalité devient encore plus évidente : la constance de la gestion indicielle, alliée à son efficacité, se démarque clairement des performances souvent irrégulières des fonds traditionnels.

La méthodologie de calcul se trouve ici.

*Du 01/09/2015 au 31/12/2024. Source : Yomoni (https://www.yomoni.fr/performances/comparateur)

Le chiffre le plus significatif cette année est 93,4 %. Pour la deuxième année consécutive, ce pourcentage, qui représente la proportion de fonds traditionnels, à niveau de risque équivalent, que notre solution a surpassé sur un an est particulièrement élevé.

Ce résultat continue de renforcer notre conviction dans le choix de la gestion indicielle comme pilier de notre stratégie. Bien que la performance globale de nos portefeuilles ait été très satisfaisante, ce chiffre met également en lumière la complexité de générer des performances solides dans un contexte de marché aussi exigeant que celui de 2024.

Comment nous abordons 2025

Nous abordons l’année 2025 avec une relative confiance, tout en anticipant une année potentiellement plus volatile que 2024.

Nous sommes confiants, car nous estimons que l’économie américaine reste robuste et que l’inflation semble progressivement converger vers la cible des banques centrales. Cette situation offre aux autorités monétaires une certaine latitude pour intervenir si nécessaire.

Cependant, nous demeurons extrêmement vigilants face à une politique américaine que nous anticipons beaucoup plus imprévisible sous la nouvelle administration.

Ainsi, nous restons favorables à une allocation majoritairement exposée aux actions américaines, car nous croyons en la résilience de l’économie outre-Atlantique. La politique fiscale expansionniste et les initiatives de dérégulation annoncées par le nouveau président américain devraient, à moyen terme, soutenir les marchés actions.

Néanmoins, nous surveillons attentivement deux facteurs de risque majeurs :

- L’évolution du dollar, dont une appréciation excessive pourrait peser sur les bénéfices des entreprises américaines.

- L’évolution des taux d’intérêt, qui pourrait inverser les dynamiques positives si le coût du capital devenait trop élevé.

Nous avons été agréablement surpris par la solide performance des actions européennes, en particulier du CAC 40, attribuable à quatre principaux facteurs :

- Un positionnement extrême des investisseurs : la désaffection pour les actions européennes après l’élection de Donald Trump était devenue extrême et a permis une revalorisation rapide dès que quelques acheteurs sont revenus.

- La baisse de l’euro face au dollar, qui a amélioré une partie de la compétitivité des entreprises européennes.

- L’absence, pour le moment, de droits de douane imposés par les États-Unis sur les produits européens.

- Les excellents résultats des entreprises du secteur du luxe, qui ont contribué de manière notable à cette surperformance.

Néanmoins, pour que cette tendance positive sur les actions européennes se poursuive, des évolutions plus structurelles seront nécessaires. Deux facteurs pourraient jouer ce rôle :

- La fin de la guerre en Ukraine : promise par Donald Trump, une résolution du conflit pourrait réduire la prime de risque pesant sur l’Europe et permettre à l’Allemagne de bénéficier d’une énergie moins coûteuse, en fonction des négociations.

- Un changement de politique budgétaire en Allemagne : Les élections du 23 février prochain pourraient déboucher sur une augmentation des investissements publics, notamment dans les infrastructures, apportant un soutien durable à la croissance européenne.

Quelles que soient les évolutions du marché, soyez assurés que nous continuerons à vous informer mensuellement sur nos positionnements stratégiques et sur l’actualité des marchés. Notre objectif reste de vous aider à mieux comprendre le comportement de vos investissements et à naviguer sereinement dans un environnement complexe et évolutif.

Cet article a été préparé par Yomoni dans un but purement informatif. Les performances passées ne préjugent pas des performances futures. Les opinions émises dans ce document correspondent aux anticipations de marché de Yomoni au moment de la publication de ce document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de Yomoni. Avant d'investir dans une quelconque classe d'actifs, il est fortement recommandé à l'investisseur potentiel de s'enquérir de manière détaillée des risques auxquels ces classes d'actifs sont exposées, notamment le risque de perte en capital.