Un choc simultané sur les actions et les obligations inédit dans l’histoire financière moderne.

L’année 2022 aura été historiquement négative pour les principales classes d’actifs en s’achevant sur un mois de décembre particulièrement défavorable. Nos portefeuilles ont souffert de ces mouvements de marché très négatifs.

Les allocations les plus dynamiques ont subi la baisse marquée des actions et finissent l'année en territoire très négatif, mais ces variations restent tout de même moins fortes que ce que nous avions connu en 2020. En revanche, les allocations diversifiées ont subi des mouvements tout à fait exceptionnels liés au caractère inédit et historique de la corrélation entre les actions et les obligations. Ce phénomène s’explique en partie par la brusque remontée des taux directeurs décidée par les banques centrales afin de lutter contre une inflation galopante, alors que l'activité économique était en ralentissement.

Des baisses d’une telle ampleur observées de façon concomitante sur les actions et les obligations constituent un phénomène encore jamais vu dans l’histoire financière récente, comme le rappelait fort justement le Financial Times dans cet article.

En outre, nos paris tactiques n’ont pas permis aux portefeuilles de surperformer leurs allocations de référence, mais notre sélection des meilleurs ETF et notre processus de gestion nous permettent de nous en approcher.

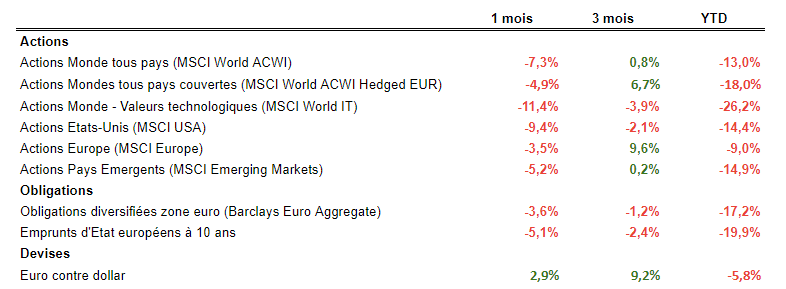

Performances des principales classes d'actif

Source : Bloomberg

Les actions internationales ont fini l’année en baisse de plus de 18%, tandis que les obligations de bonne qualité de la zone Euro ont baissé de plus de 17%.

Sur les marchés actions, l’ensemble des zones géographiques accusent des performances franchement négatives sur l’année (à l’exception de l’Amérique latine). Les performances sectorielles sont très disparates, les valeurs de croissance ayant marqué le pas cette année après plusieurs années de surperformance par rapport au reste du marché. Les valeurs du secteur de la technologie ont notamment baissé de 26% sur l'année.

Sur les marchés de taux, qui ont connu un véritable krach l’an passé, les obligations à échéances longues ont été les plus pénalisées par la brutale remontée des taux. On notera la bonne résistance des obligations d’entreprises, et notamment du segment du haut rendement.

Le dollar, enfin, aura connu une appréciation de près de 6% par rapport à l’euro l’an dernier, malgré un net fléchissement en décembre. La remontée tardive des taux de la BCE aura permis à l'euro de rebondir en fin d’année.

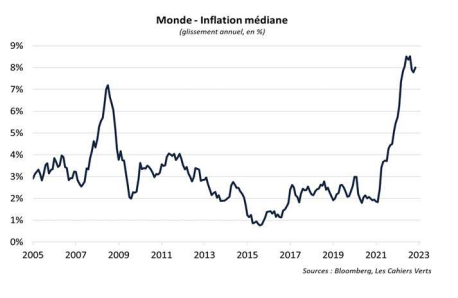

Une année marquée par un retour de l'inflation

L’environnement économique international a surtout été marqué l’an passé par la très brutale remontée de l’inflation, qui a atteint un peu partout dans le monde des niveaux qui n’avaient pas été observés depuis le début des années 1980.

Cette accélération généralisée des prix s’explique à la fois par le redémarrage marqué de l’économie mondiale après la pandémie de Covid 19, dans un environnement où les chaînes de production étaient encore très perturbées, ainsi que par l’envolée du prix de nombreuses matières premières à la suite de l’invasion de l’Ukraine par la Russie.

Ces développements ont forcé la plupart des banques centrales à resserrer brutalement leurs politiques monétaires, ce qui a conduit à une forte remontée des taux d’intérêt à long terme. La montée de l’incertitude politique internationale et la forte hausse des taux ont pesé sur les cours boursiers, alors que les profits des entreprises ont plutôt bien résisté sur l’année.

Quels impacts sur la performance de vos portefeuilles ?

Nos portefeuilles ont fortement souffert de ces mouvements de marché très négatifs. Les allocations les plus dynamiques ont subi la baisse marquée des actions, et finissent l'année en territoire très négatif (-18,0% pour un profil 10), mais elles ont subi des variations moins fortes qu'en 2020, au cœur de la crise sanitaire (un profil 10 avait alors chuté de 32,8% avant de rebondir fortement à partir de mi mars).

Les allocations diversifiées ont, en revanche, subi des mouvements exceptionnels liés à la forte corrélation, inédite, des actions et des obligations. Ces dernières n'ont en effet pas joué leur rôle habituel de valeurs refuges, puisqu'elles ont dans l'ensemble subi des baisses équivalentes aux actions. Les profils 6 à 10 terminent ainsi l'année sur des baisses d'une même ampleur, ce qui est tout à fait exceptionnel.

Ce phénomène, extrêmement rare, est dû à une phase de stagflation longue, c'est à dire d'un ralentissement marqué de l'activité économique (pesant sur les prévisions de bénéfices des entreprises et donc sur le cours des actions), combiné à une inflation très forte (amenant les banques centrales à augmenter leurs taux directeurs, ce qui pèse sur le cours des obligations).

Au final, l’allocation d'un portefeuille en profil 6 a bien eu une volatilité et des pertes maximales sur l’année inférieures à celles de l’allocation d’un portefeuille en profil 10, mais bien moins inférieures que ce à quoi nous devions nous attendre étant donné l’écart de risque attendu entre les deux profils.

Si nous prenons un peu de recul, notons que cette situation exceptionnelle n’a pas remis en cause la cohérence des profils de risque dans le temps : les pertes maximales et la volatilité d’un portefeuille en profil 6 sont nettement inférieures à celles d’un portefeuille en profil 10 depuis notre lancement.

Source : Bloomberg

Par ailleurs, malgré la forte volatilité des actions, des obligations et des devises, les portefeuilles ont bien suivi la performance de leurs allocations de référence. En 2022, les paris tactiques d’un profil 6 ont eu une contribution négative de 0,3%. En revanche, ces paris pour ce même profil ont apporté annuellement 0,5% de performance depuis le lancement. Pour rappel, l’allocation de référence d’un profil 6 est composée de 50% d’obligations européennes (Barclays Euro Aggregate) et de 50% d’actions internationales (MSCI ACWI incluant les pays développés et émergents) dont nous couvrons 50% des risques de change.

déc. 2022 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | Perf annualisée (*) | Perte maximale (*) | Volatilité (*) | |

Profil 2 | -1,5 | -4,2 | 3,6 | 2,9 | 3,6 | 0,3 | 2,9 | 3,0 | 1,8 | -5,0 | 2,2 |

Profil 3 | -2,0 | -6,3 | 4,7 | 4,0 | 5,7 | -1,4 | 3,7 | 3,5 | 2,1 | -7,6 | 3,6 |

Profil 4 | -3,1 | -10,2 | 6,2 | 5,0 | 7,7 | -3,1 | 4,6 | 4,0 | 2,1 | -11,4 | 5,3 |

Profil 5 | -4,2 | -14,1 | 7,8 | 6,0 | 9,8 | -4,8 | 5,5 | 4,5 | 2,0 | -15,5 | 6,9 |

Profil 6 | -5,2 | -17,8 | 9,3 | 6,8 | 11,9 | -6,4 | 6,3 | 5,1 | 2,0 | -19,4 | 8,6 |

Profil 7 | -5,5 | -17,7 | 11,8 | 7,2 | 14,3 | -7,0 | 7,2 | 6,4 | 2,9 | -21,4 | 9,8 |

Profil 8 | -5,8 | -17,5 | 14,3 | 7,5 | 16,6 | -7,7 | 8,0 | 7,9 | 3,8 | -24,1 | 11,0 |

Profil 9 | -6,1 | -17,4 | 16,9 | 7,8 | 19,0 | -8,4 | 8,8 | 7,3 | 4,5 | -27,3 | 12,4 |

Profil 10 | -6,7 | -17,2 | 22,1 | 8,2 | 23,9 | -9,9 | 10,5 | 7,9 | 6,0 | -32,8 | 15,2 |

Les performances annualisées, les volatilités et les pertes maximales des portefeuilles sont bien croissantes avec l’augmentation du profil de risque. Les profils de risque restent cohérents avec l’échelle de risque dans le temps.

Gardez en tête les performances passées ne préjugent pas des performances futures.

Les choix tactiques de Yomoni sur l'année

Nous prenons, tout au long de l'année, des décisions de gestion (ce que nous appelons nos choix tactiques) dans l’objectif de générer un surcroît de performance par rapport à une allocation qui serait obtenue en maintenant le portefeuille parfaitement aligné sur son allocation de référence.

Les choix tactiques, bien que payants sur le long terme, n’ont pas été efficaces cette année. Nous n’avions notamment pas imaginé que l’inflation atteindrait de tels sommets, ce qui fait que certains portefeuilles ont légèrement sous-performé leurs allocations de référence. Notre trop grand optimisme quant à l’embellie de l’environnement macro-économique nous a couté.

Les éléments négatifs de ce bilan

- Le pilotage de la répartition actions/obligations a eu un impact négatif sur les performances. La volatilité des actions et des obligations sur la période a fortement compliqué notre pilotage, alors que c’était habituellement le principal générateur de surperformance dans la partie tactique des portefeuilles.

- Au sein des actions, notre surexposition au secteur des valeurs technologiques a pesé négativement sur la performance des portefeuilles. La valorisation du secteur a particulièrement souffert de la hausse des taux (l’actualisation des prévisions de bénéfices futurs de ces entreprises à des taux plus élevés faisant mécaniquement baisser leur valorisation).

- Notre surexposition aux obligations court terme et aux obligations liées à l’inflation ne nous ont pas permis d’atténuer l’impact de la hausse des taux sur la poche obligataire. Nous avons en effet soldé trop rapidement nos positions, pensant que le pire de la hausse des taux était derrière nous et que les craintes de récession (entraînant habituellement une baisse des taux) allaient prendre le pas sur les craintes d’un dérapage de l’inflation (entraînant une hausse des taux). Mais ce sont bien les craintes inflationnistes et le discours des banquiers centraux qui ont prédominé tout au long de l’année, engendrant une hausse des taux spectaculaires, qui nous a pris de court, comme beaucoup d'investisseurs.

Les éléments positifs de ce bilan

- Notre connaissance du marché des ETF nous a permis une nouvelle fois de générer une légère surperformance en choisissant les meilleurs supports d'investissements. Par exemple, l'ETF Lyxor MSCI World a permis de générer +0,10% de performance par rapport à son indice de référence sur l'année 2022.

- Une prise de risque modérée par rapport à nos allocations de référence, un des piliers de notre processus de gestion, nous a permis de ne jamais trop nous écarter de nos allocations stratégiques, malgré la très forte volatilité observée tout au long de l’année.

- Notre surexposition à l’Europe au sein des actions, en début d’année, a été un bon moteur de performance, d’autant plus que nous avons coupé cette position tactique dès le début de la guerre en Ukraine (maintenir ce pari aurait pu, au contraire, détruire de la performance, les actions européennes ayant particulièrement souffert du conflit dans les mois qui ont suivi).

- Notre surexposition aux valeurs financières en début d’année a également été bénéfique pour les portefeuilles, le secteur ayant bénéficié de la hausse des taux sur la période.

- Enfin, notre surexposition aux Etats-Unis et au dollar a globalement été contributrice de performance sur l’année, malgré la forte inversion de tendance qui nous a surpris en fin d’année. Alors que les actions américaines et le dollar avaient bien joué leur rôle défensif jusqu’à fin septembre (notamment car les Etats-Unis sont moins impactés par la guerre en Ukraine), la tendance s’est nettement inversée au dernier trimestre avec un fort rattrapage des actions européennes et de l’euro, notamment grâce à la baisse de l’inflation engendrée en particulier par la baisse des prix de l’énergie.

- Au sein de la poche obligataire, notre surexposition aux obligations européennes à hauts rendements a été bénéfique puisque ces dernières ont été plus performantes que les obligations d’entreprises et les emprunts d’Etat de nos allocations de référence, malgré l’augmentation du risque de défaut de ces entreprises, particulièrement affectées par le ralentissement économique.

Les résultats de nos portefeuilles face à la concurrence

Pourcentage de fonds traditionnels battus par nos portefeuilles en assurance-vie (en termes de performances par niveau de risque équivalent)

Méthodologie de calcul ici.

Sur un an, nous battons près de la moitié des fonds traditionnels. C’est un pourcentage nettement inférieur à la moyenne des fonds que nous battons habituellement sur un an. Le rattrapage spectaculaire des actions européennes et de l’euro sur trois mois (+9,6% de performances pour les actions de la zone euro sur la période, contre -2,1% de performance pour les actions américaines libellées en euros) a fait que beaucoup de fonds nous sont passés devant sur courte période. Les fonds traditionnels commercialisés en France ont en effet structurellement un biais européen dans leur allocation.

Mais nous restons toujours très bien positionnés sur le long terme, avec 95,4% de fonds battus depuis notre lancement :

→ les périodes de rattrapage des actions européennes ne durent pas historiquement, la croissance mondiale étant tirée par les Etats-Unis et la Chine

→ certains fonds actifs nous battent sur courte période (avec des paris marqués), mais ce ne sont jamais les mêmes d’une année sur l’autre, ce qui fait que le pourcentage de fonds battus sur longue période reste relativement stable

Comment nous abordons 2023

Le point encourageant pour cette année qui commence est le reflux progressif de l’inflation, à la suite de la normalisation des chaînes de production mondiales, de la modération des cours des matières premières et de l’action significative déjà engagée par les banques centrales. Nous constatons d'ailleurs un regain d'optimisme des investisseurs en ce début d'année, porté par l'espoir que la baisse des prix fasse fléchir le discours des banquiers centraux.

Par ailleurs, les valorisations des actions internationales sont relativement attractives pour les investisseurs puisqu'elles sont revenues en ligne avec leurs valorisations de long terme. De même, le brusque ajustement du prix des obligations de l’année dernière limite désormais leur potentiel de baisse et leurs rendements sont à nouveau intéressants pour les investisseurs.

Enfin, la récession pourrait être plus modéré que ce qui avait été anticipé par les investisseurs l'année dernière. Le ralentissement est en effet très progressif et la ré-ouverture de l’économie chinoise est un catalyseur positif pour la reprise de la croissance mondiale.

Il faudra cependant encore surveiller la hausse des taux et les effets décalés de l’inflation qui devraient peser sur l’activité économique et les résultats des entreprises à court terme. Par ailleurs, la hausse brutale des infections au Covid en Chine pourrait à nouveau perturber les chaînes de production et peser sur l’inflation.

Nous entamons donc l’année avec un positionnement assez neutre des portefeuilles. Les allocations entre classes d’actifs demeurent en ligne avec les allocations stratégiques, mais nous avons initié une position de 10% sur les obligations d’entreprises dans les poches obligataires des portefeuilles. Dans les poches actions, nous avons initié une surpondération des actions européennes et avons supprimé la sur-exposition aux actions américaines. Nous maintenons en revanche une légère sur-exposition aux valeurs technologiques.

Cette année 2022 aura été forte d’enseignements. D’abord, notre expertise de sélection des ETF a montré son efficacité. De plus, le processus de gestion en place chez Yomoni aura été mis à rude épreuve mais a su montrer sa robustesse. Les statistiques enregistrées cette année et plus globalement sur le long terme en confirment la pertinence.

Cet article a été préparé par Yomoni dans un but purement informatif. Les performances passées ne préjugent pas des performances futures. Les opinions émises dans ce document correspondent aux anticipations de marché de Yomoni au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de Yomoni. Avant d'investir dans une quelconque classe d'actifs, il est fortement recommandé à l'investisseur potentiel de s'enquérir de manière détaillée des risques auxquels ces classes d'actifs sont exposées notamment le risque de perte en capital.