Retrouvez tout au long de la journée nos informations en continu sur le Brexit.

Reportage de la journée : au sein de Yomoni ...

6h30 : Le Brexit est annoncé, les Britanniques votent pour une sortie de l'UE

6h45 : L'équipe de Yomoni est au pied levé et se prépare pour affronter les différentes épreuves de la journée.

7h : Effondrement des Bourses ouvertes pendant la nuit. La Livre sterling se rapproche de son taux le plus bas depuis 30 ans.

8h : Nous réalisons les estimations de l'impact du Brexit sur les portefeuilles en temps réel pour fournir le maximum d'informations à nos clients.

8h30 : Mourtaza, co-fondateur et directeur des investissements, réagit dans Les Echos

9h : Les marchés ouvrent et entament la journée en forte baisse. Nous lançons en parallèle une page dédiée au Brexit, sur laquelle nous publions des analyses en continu tout au long de la journée.

9h15 : Brief de l'ensemble de l'équipe pour la mise en place d'une communication client appropriée. "La journée sera intense mais sera un bon test pour notre stratégie de gestion. Nous accompagnerons les clients en leur donnant les conseils et les informations dont ils ont besoin." (Mourtaza).

10h : Pic d'activité sur notre site, avec 2 fois plus de visiteurs ce matin que d'habitude.

10h15 : David Cameron annonce sa démission en tant que Premier Ministre

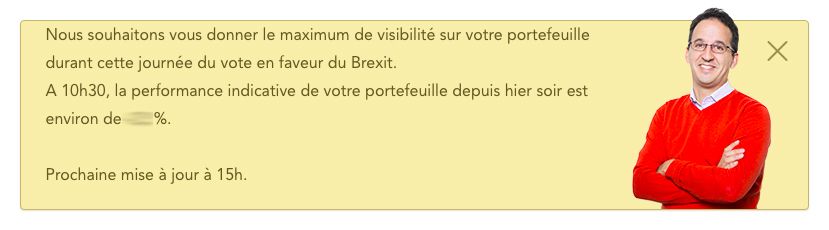

10h30 : Nous indiquons en temps réel les répercutions du Brexit sur le portefeuille de nos clients.

11h : Publication de l'analyse des conséquences financières sur notre page dédiée au Brexit.

12h : Montant record des versements ponctuels effectués par nos clients en une demi-journée, qui souhaitent investir lorsque le marché est au plus bas.

12h30 : Le Brexit est au coeurs des discussions lors du déjeuner entre les membres de l'équipe.

13h15 : Nous reçevons de nombreux appels et rappelons aux clients inquiets à propos de leur portefeuille que le choix du profil de risque doit dépendre de leur situation personnelle et non de l'évolution des marchés.

14h : Nous mettons à jour notre page Brexit avec l'analyse des conséquences institutionnelles.

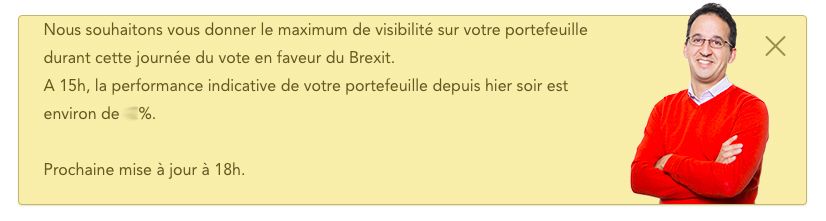

15h : Nous publions dans l'interface de nos clients une deuxième indication sur la performance de leur portefeuille.

15h30 : Ouverture des marchés américains en baisse jusqu'à -2,8% mais la tendance s'inverse par la suite et impacte les marchés européens qui baissent mais de façon moindre.

16h : Mourtaza publie sur notre page dédiée au Brexit son analyse sur les conséquences économiques.

17h : L'activité sur le site est toujours soutenue mais l'inquiétude diminue auprès de nos clients.

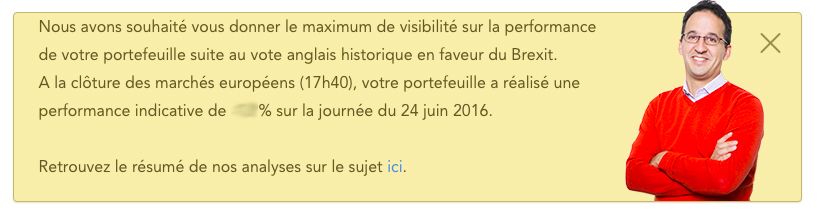

18h : Suite à la fermeture des marchés, nous partageons auprès de nos clients la dernière indication de la journée sur la performance de leurs portefeuilles.

18h15 : Nous mettons à jour la page Brexit en y ajoutant une conclusion de notre gestion et de notre philosophie d'investissement.

Suite à cette journée, de nombreux clients nous ont fait part de leurs remerciements et de leur soutien :

Suite : à 18h...

Conclusion de notre gestion

Notre gestion est basée sur une vue long terme de la macroéconomie et des marchés, nous ne nous étions donc pas positionnés dans les portefeuilles « pour » ou « contre » un Brexit. Notre exposition aux actions dépend de notre analyse de la conjoncture mondiale ; elle est actuellement neutre par rapport à notre allocation de référence.

Notre vision a toujours été de se focaliser sur le long-terme.

Nous réitérons l’importance d’avoir des portefeuilles très diversifiés pour appréhender des évènements binaires. C’est en effet la première protection dans les périodes de fortes baisses telles que celle que nous connaissons actuellement. A titre d’information, l’exposition aux actions britanniques est limitée à 1% dans un portefeuille de profil 2 jusqu’à 9% dans un portefeuille de profil 10%. L’exposition à la Livre Sterling est à peu près identique.

La forte hausse du Yen et du Dollar contre l’euro, l’appréciation accrue de l’or, la baisse des taux et la résistance du marché américain nous aident à amortir la forte baisse des marchés actions qui pèse sur les portefeuilles. Cette diversification a également permis à tous les portefeuilles de respecter le budget de risque qui leur était alloué.

Chez Yomoni, il est possible de racheter tout ou une partie de son capital à tout moment. Toutefois, faire ce choix dans un tel contexte n'est pas judicieux puisque cela serait synonyme de pertes potentielles et d'impossibilité de bénéficier d'éventuels rebonds du marché. Notre philosophie d’investissement est et a toujours été de se positionner sur une stratégie de long-terme indépendamment des soubresauts de marchés à court-terme. Nous n’enclencherons donc pas de réallocation dans la précipitation. En revanche, nous analyserons en détail lors de notre prochain comité de gestion les conséquences du Brexit sur l’économie à moyen et long terme pour décider comment positionner nos portefeuilles.

Suite : à 16h...

Des conséquences économiques surprenantes

Passés la surprise et le possible impact négatif sur le moral des financiers et industriels en Europe, les conséquences sur les 6-12 prochains mois risquent d’être positives au risque d’être contre-intuitives, au moins pour le Royaume-Uni. En effet, à cet horizon, il n’y aura aucun changement institutionnel et ce sont les conséquences de la baisse de la monnaie qui auront l’impact immédiat le plus significatif. Il s’agit ni plus ni moins d’un assouplissement monétaire via le taux de change dans une économie qui possède un fort déficit commercial et courant. Cette attente positive tranche avec la vue du consensus qui table sur un impact négatif de 1.5% de croissance en 2017. Pour l’ensemble de l’Union Européenne, les conséquences ne sont pas aussi positives, avec ce risque de cannibalisation d’un partenaire avec une monnaie dévaluée.

Il est donc à parier que les entreprises anglaises devraient surprendre au détriment de leurs homologues continentales…

Suite : à 14h...

Des conséquences institutionnelles très vagues

Le référendum est consultatif, donc ses conséquences ne sont pas automatiques et elles restent à la discrétion du gouvernement. David Cameron s’était engagé en cas de Brexit à invoquer l’article 50 du Traité de Lisbonne qui précise les conditions de sortie. Ce dernier ayant déjà démissionné, ce sera donc son successeur qui aura la main. Un pro-exit comme Boris Johnson aura sûrement plus de flexibilité pour ne pas interpréter le vote à la lettre ou en tout cas en prenant son temps. Il faut se souvenir qu’en Grèce, Alexis Tsipras avait finalement renié l’avis du référendum qu’il avait lui-même invoqué lors de son acceptation du plan de l’Union Européenne.

Si la procédure de sortie de l’Union Européenne était engagée, les accords commerciaux avec l’ensemble de ses partenaires commerciaux devraient être renégociés, mais à nouveau l’article laisse de la flexibilité car il est prévu une période de deux années pendant laquelle le Royaume-Uni reste membre à part entière de l’Union Européenne. De plus, le Conseil Européen peut prolonger cette période si besoin. En résumé, le peuple a parlé, pas sûr que sa volonté soit appliquée à la lettre, d’autant que ce vote porte autant sur un rejet de la politique d’immigration nationale, de la politique générale du gouvernement en place et des contraintes imposées par une intégration plus forte dans l’Union Européenne.

De notre point de vue, le risque n’est pas tant pour l’Angleterre, que pour le Royaume-Uni et surtout pour l’Union Européenne. En effet, il y a désormais un risque de désintégration de l’Union Britannique avec des Écossais pro-européens qui se sentiront trahis par leurs voisins qu’ils avaient pourtant renoncé à quitter. Leurs cousins Irlandais du Nord sont eux aussi plus attachés à l’Union Européenne que leurs voisins Anglais qui ont historiquement dominé le Royaume Uni.

Sur le continent, les mouvements contestataires gagnent en légitimité à réclamer la généralisation de tels référendums, à l’instar du Front National qui est déjà volubile sur le sujet depuis ce matin. Sans vision partisane mais à partir d’un simple attachement démocratique, on peut considérer que l’ouverture du débat au sein des nations européennes sera la meilleure garantie pour que le projet européen soit relancé pour une génération supplémentaire, potentiellement sur des bases qui ne seront pas uniquement économiques et financières. Il comportera évidemment des risques de régression des avancées réalisées, mais rien n’interdit de reculer pour mieux sauter. Le prochain épisode se déroule aux Etats-Unis, où l’establishment comprend qu’il ne faut pas sous-estimer la dynamique de Donald Trump.

Suite : à 11h...

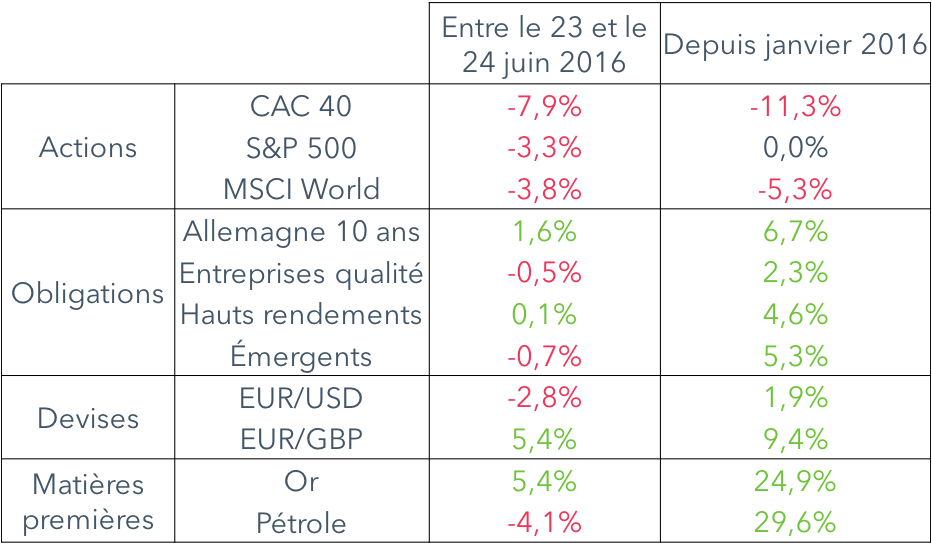

Des conséquences financières brutales

En bref, il y a un repli généralisé des actifs risqués qui incluent les actions (de -5 à -10% à l’ouverture en Europe et en Asie), les matières premières comme l’énergie (-5% sur le pétrole) et les actifs des pays émergents. En revanche les actifs « défensifs » comme les bons du trésor à long terme et l’or gagnent 2% et 4%, respectivement. Ces mouvements sont très importants mais pas inédits, en revanche sur les monnaies, la Livre Sterling tombe comme une pierre pour atteindre 1.30-1.32, et se rapproche du taux historique le plus bas en 1985 !

La journée est probablement ponctuée par des mouvements de panique ou de réduction automatique de risque (stop-loss de fonds d’investissement ou de banques d’investissement), car de nombreuses limites ont dû être franchies en particulier sur les positions en devises. Gardons-nous de faire des prévisions précises, les mouvements seront erratiques sur les dix prochains jours.

Au final, il est probable que les actifs anglais ne subissent qu’une baisse mesurée, car la devise a fait l’essentiel du chemin, et que les actifs cotés à Londres se trouvent le plus souvent à l’étranger (comme les sociétés minières ou exportatrices). En revanche, le secteur financier sera de loin le plus pénalisé, car entre la forte sensibilité aux marchés financiers et ce signe de recul d’intégration financière, les grandes banques doivent remettre en cause leur organisation transfrontalière.

En terme de stratégie, la duration obligataire prouve à nouveau son importance dans l’équilibre des portefeuilles ainsi que l’or lorsqu’il s’agit de turbulences monétaires. La diversification ne se fait pas avec des actifs monétaires… À plus long terme, la baisse des actions en Europe offre des perspectives favorables mais le secteur financier reste à éviter, car, même avec la baisse des valorisations, la faiblesse structurelle des taux met en péril les modèles d’affaires des banques et des assureurs internationaux. Sur les devises, il est probable que la BOJ intervienne pour ralentir l’appréciation du Yen, mais ce sera vain, car il semble acquis que l’Abenomics est rompu et que la devise refuge asiatique converge vers 85 contre 1 dollar.

Actualités à 9h

Que s’est-il passé hier ?

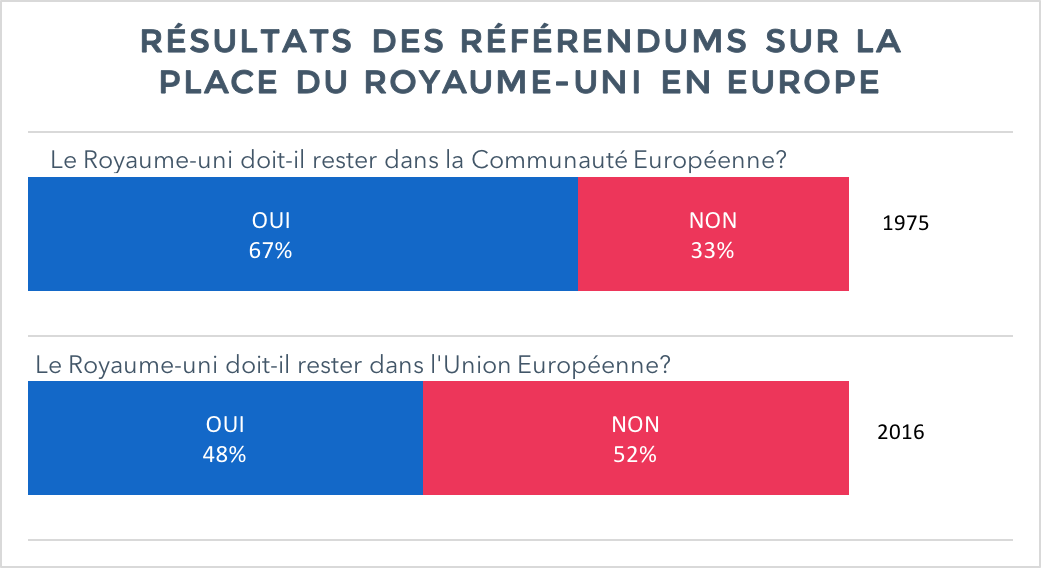

Un vrai feuilleton. Les Britanniques se sont exprimés à 52% en faveur d’une sortie de leur pays de l’Union Européenne. C’est une surprise. Il semble que les sondages et les experts aient sous-estimé le degré d’insatisfaction de la majorité silencieuse qui se traduit par un rejet de l’Union Européenne et du gouvernement en place. Le fort taux de participation a ainsi favorisé le « Brexit ». À noter, que ce sont les plus de 65 ans, qui ont massivement rejeté le projet européen (à 60%, contre 40% chez les moins de 25 ans), cette génération qui avait vingt ans en 1973, lors de l’adhésion qui avait pourtant sorti leur pays du chaos financier des années 70. Au vu des résultats par communes, on constate aussi la rupture grandes agglomérations vs. zone rurales, similaire à la rupture géographique visible en France sur les votes contestataires. C’est une surprise dans l’instant, mais moindre dans la tendance depuis le passage à l’Euro. Sur les quinze dernières années, tous les référendums portant sur l’Union Européenne ont été rejetés, même dernièrement en Grèce…

Quelles sont les conséquences ?

Les conséquences financières sont les plus immédiates car l’issue du vote n’était pas anticipée, pour le reste, rien ne change du jour au lendemain sur le plan économique ou institutionnel.