Les semaines de confinement sanitaire que vient de connaître la quasi-totalité de la planète constituent un phénomène unique dans l’histoire économique moderne. La mise à l’arrêt de pans entiers de l’appareil productif, du fait du confinement des salariés, et l’impossibilité pour les ménages d’accéder aux biens de consommations non essentiels auront des conséquences hors normes sur les chiffres de croissance des années 2020 et 2021.

L’impact de la crise sur l’activité sera la plus forte au deuxième trimestre

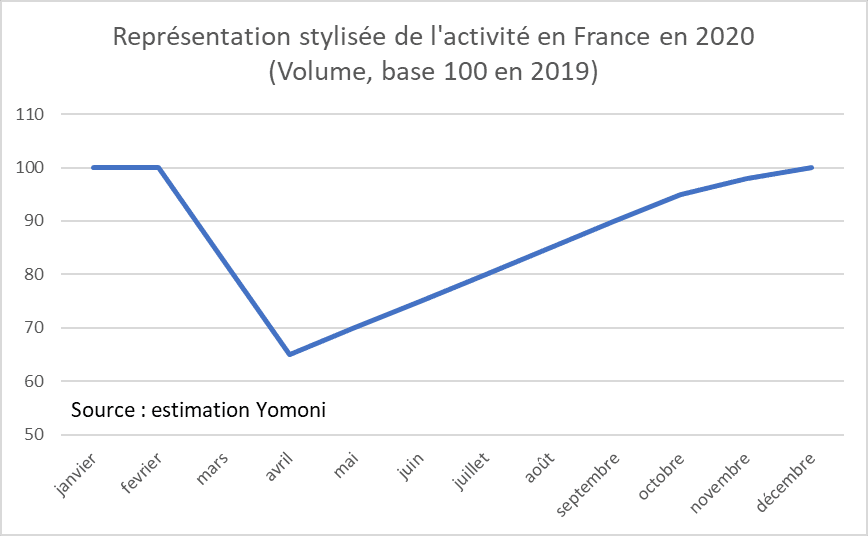

A titre purement illustratif, le graphique ci-dessous présente de façon très stylisée ce à quoi pourrait ressembler le profil de la croissance trimestrielle sur l’année 2020 dans le cas français. Il serait le suivant (nous arrondissons, vu les ordres de grandeur considérés) : - 6 % au premier trimestre (la première estimation de l’INSEE déjà connue a été de - 5,8 %), - 26 % au deuxième, + 21 % au troisième et + 15 % au quatrième.

En moyenne annuelle, le recul de l’activité atteindrait donc 13 % en 2020 par rapport à 2019. Quant à l’acquis de croissance pour 2021, qui correspond à la croissance moyenne de l’année par rapport à l’année précédente sous l’hypothèse de stagnation de l’activité au niveau du dernier trimestre de 2020, il serait de 15 %.

Nous avons volontairement simplifié à l’extrême les hypothèses sous-jacentes :

- pas de croissance potentielle de l’économie, négligeable au vue de l’ampleur du choc du confinement.

- 8 semaines de confinement de la mi-mars à la mi-mai et pas de reconfinement par la suite.

- perte de 35 % de l’activité durant la période de confinement (estimation de l’INSEE précisément validée par la première publication de la croissance du premier trimestre).

- retour progressif de l’activité à son niveau d’avant le confinement en fin d’année. C’est l’hypothèse la plus discutable, comme nous le verrons plus loin.

Ce chiffrage ne constitue en rien une prévision précise, mais permet simplement d’avoir en tête les ordres de grandeur des chiffres de croissance qui nous attendent cette année et l’année prochaine. On constate qu’on est bien loin, pour une fois, des débats d’experts portant sur quelques dixièmes de points de PIB… Bien évidemment, la question la plus importante, et la plus difficile à trancher, concerne le rythme de retour à la normale de l’activité économique.

Découvrez le projet qui vous ressemble

Les statistiques d’avril devraient être les pires

Après un choc d’une telle ampleur, le principal risque est celui de la mise en place d’enchaînements récessifs. De ce point de vue, l’action très énergique des pouvoirs publics dans la plupart des grandes zones pour soutenir les ménages et les entreprises confrontés à une baisse brutale de leurs revenus constitue une bonne nouvelle. Le scénario d’une poursuite du plongeon de l’activité après la fin du confinement ne semble donc pas le plus probable aujourd’hui. C’est bien ce que confirme l’exemple chinois, première économie à avoir subi les effets d’un confinement de grande ampleur. On peut ainsi raisonnablement penser que le point bas de l’activité a été atteint durant la phase de confinement (dans le cas de la France, les statistiques du mois d’avril devraient logiquement être les pires).

Dans ces conditions, la phase de déconfinement devrait se traduire par un rebond « mécanique » de l’activité. Du côté de la consommation des ménages, premier poste de la demande finale, l’épargne forcée accumulée durant la phase de confinement devrait en partie être dépensée puisqu’il est désormais à nouveau possible de consommer une grande partie des biens autres que de première nécessité. Du côté des entreprises, le retour des salariés dans les secteurs où le télétravail est impossible (construction, commerce de détail par exemple) va également permettre un redémarrage de la production et donc des chiffres d’affaires.

Une inconnue : les effets psychologiques de la crise sur les ménages et les chefs d’entreprise

Pour autant, le retour à la normale ne pourra vraisemblablement être que progressif. D’une part, la sortie du confinement sanitaire ne se fait que de façon très prudente partout dans le monde, ce qui laisse pour le moment de côté certains secteurs d’activité non négligeables dans les économies développées (restauration, hôtellerie, loisir, tourisme...) et engendre des coûts supplémentaires pour ceux qui nécessitent une proximité physique entre individus (nouveaux process afin de limiter les risques de contagion).

D’autre part, le choc du confinement et le sentiment de peur générés par l’épidémie engendrent un niveau d’incertitude extrêmement élevée sur le comportement futur des ménages et des chefs d’entreprises, et donc sur leur propension à consommer et à investir. De ce point de vue, les effets psychologiques de la crise sanitaire pourraient durer tant qu’un traitement ou un vaccin n’auront pas été mis au point.

Finalement, au-delà des statistiques économiques hors norme que seront certainement publiées dans les prochains mois, nous nous attacherons à suivre de près la réalisation concrète de ce scénario de redémarrage progressif. S’il se confirme, il devrait logiquement se traduire par une réexposition progressive aux actifs les plus risqués dans les portefeuilles.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.