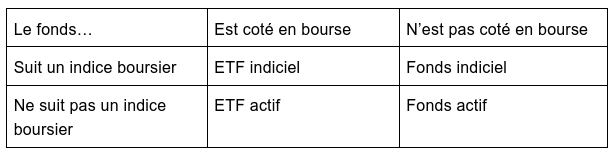

Connaissez-vous la différence entre un fonds indiciel et un ETF ?

ETF signifie “exchange-traded fund”, c’est-à-dire “fonds négocié en bourse”.

Au Québec, on emploie d’ailleurs le terme FNB. Un FNB, c’est donc un fonds d’investissement que l’on achète en bourse… et rien de plus. Cela ne dit rien sur sa stratégie d’investissement !

Par simplification, la presse et les fournisseurs de solutions d’épargne (Yomoni compris) ont tendance à amalgamer ETF et fonds indiciel passif.

Et pour cause : sur le marché français, quasiment tous les ETF sont indiciels, à la stratégie passive (on les appelle “trackers” car ils “traquent” un indice). De même, quasiment tous les fonds indiciels sont cotés en bourse, et sont donc des ETF. L’abus de langage est donc assez justifié. Mais tous les ETF ne sont pas indiciels, ou passifs !

De plus en plus d’ETF sont actifs : ils sont négociés en bourse mais ne suivent aucun indice de référence.

En outre, les ETF n'ont pas le monopole de la gestion passive...

Comment s’y retrouver ?

Voici un bref rappel pour commencer :

Maintenant, voyons dans le détail ce qui distingue ces fonds !

Les ETF indiciels

Les ETF indiciels…

- sont cotés en bourse : OUI

- suivent un indice boursier : OUI

Les premiers ETF indiciels sont apparus aux États-Unis dans les années 1990. Ils suivaient les grands benchmarks américains comme le S&P 500 (ticker: SPY) ou le Nasdaq 100 (ticker: QQQQ).

En France, c’est Lyxor qui a lancé le premier ETF en 2000, répliquant l’indice CAC40.

Les ETF indiciels ont souvent des frais très bas, généralement inférieurs à 0,30% par an.

Par définition, ils sont cotés sur les marchés : ils s’achètent donc comme des actions en bourse, en passant un ordre d’achat sur un marché (Euronext Paris par exemple).

Puisqu’ils sont très transparents, très lisibles, et répliquent fidèlement des indices reconnus, ils sont aussi très liquides : ils sont activement traités tout au long de la journée. Il est possible de réaliser des transactions d’un montant important pendant la période de cotation sans faire décaler les cours, grâce aux teneurs de marchés, des acteurs financiers mandatés pour apporter la liquidité et faire le lien entre le marché primaire (la création de nouvelles parts d’ETF) et le marché secondaire (les échanges en bourse).

L’investisseur en ETF indiciel fait souvent l’hypothèse de l’efficience des marchés. Il considère qu’il est inutile de faire un pari sur telle ou telle valeur ou secteur. Pour lui, le meilleur rapport rendement/risque est obtenu en investissant sur tous les titres cotés sur le marché en proportion de leur taille… ce qui revient à suivre un indice boursier, et donc à acheter un ETF indiciel !

Mais attention à l’indice choisi !

L’immense majorité des ETF indiciels suit un indice qui fait autorité sur le marché : le S&P500, le MSCI World, l’Eurostoxx 50…

Mais d’autres suivent un indice boursier de second plan (indice des petites capitalisations par exemple, ou sectoriel), voire dans les cas les plus extrêmes, un indice totalement obscur créé spécifiquement pour pouvoir y adosser un ETF…

Il ne s’agit alors plus de représenter le marché dans son intégralité, ni même de représenter un segment de marché bien défini (un secteur, un pays…) mais :

- des thématiques (un ETF sur l’eau intégrera à la fois des fabricants de matériel de plomberie, des gestionnaires d’infrastructures, des entreprises de traitement de l’eau…), avec parfois un comité d’experts pour décider d’inclure ou non telle valeur

- des facteurs de risque (la stratégie momentum par exemple, qui consiste à n’acheter que les titres en tendance haussière, ou la stratégie value, qui ne sélectionne que les entreprises décotant sur leur valeur comptable)

- des formules (multiplier les variations quotidiennes de l’indice par 2, 5, 10, ou par une valeur négative telle que -2 ou -3)

- un seul produit (l’once d’or, le Bitcoin…)

- voire les choix d’une équipe de gestion active !

Ces ETF qui ne suivent pas de grands indices ne sont pas anecdotiques. Il existe aujourd’hui davantage d’indices que de sociétés cotées. Le fournisseur Dow Jones calcule quotidiennement la valeur de près de 36 000 indices ! Les occasions d’y adosser des ETF ne manquent pas !

Même si ces produits sont techniquement des ETF indiciels, nous ne sommes plus dans l’état d’esprit d’origine, à savoir une diversification très large et peu coûteuse qui ne fait aucun pari.

Ces ETF sont-ils utiles ? Oui, ils peuvent l’être dans des cas spécifiques, mais il faut être bien plus attentif qu’avec un indice plus populaire.

Ils présentent généralement une liquidité moindre que les ETF indiciels “purs” car leur indice est plus difficile à répliquer que le S&P 500 par exemple. Ils ont aussi des frais plus élevés, car la concurrence est moindre et l’indice peut être coûteux à maintenir. Néanmoins, ils restent habituellement transparents sur leur contenu.

Ils sont dans l’ensemble plus difficiles à appréhender que leurs contreparties purement indicielles, et à réserver à des usages bien particuliers, sans parler des frais, souvent plus élevés, et du risque de fermeture de l’ETF par manque d’encours.

Pour choisir un ETF qui suit un indice exotique, il faut surtout s’intéresser au prospectus, document juridique qui explique clairement la stratégie du fonds. Il faut être certain que la stratégie exposée correspond à son propre besoin, qu’il s’agisse de trading ou de couverture. Les spéculateurs peuvent trouver intérêt à un ETF qui multiplie les variations d’un indice, ou à obtenir une indexation sur la volatilité…

Ce sont rarement de bons investissements à long terme. Mieux vaut s’exposer passivement à un indice de premier plan, correctement diversifié : le risque de se tromper est bien plus faible.

Découvrez le projet qui vous ressemble

Les ETF actifs (non indiciels)

Les ETF actifs non indiciels

- sont cotés en bourse : OUI

- suivent un indice boursier : NON

Ces ETF sont délibérément actifs : leur équipe, constituée de gérants et d’analystes, fait des choix discrétionnaires assumés. Ils mettent en avant leur capacité à déceler les tendances et à trouver les actions prometteuses.

Un ETF actif aura tout de même un indice de référence, mais ce dernier sera utilisé comme base de comparaison, et non comme guide à suivre. Le fonds peut donc avoir des performances très différentes de l’indice.

Ils sont encore clairement minoritaires mais leur part est grandissante. JP Morgan affirme même que le futur appartient aux ETF actifs : le sujet n’est donc pas anecdotique !

Les ETF actifs les plus populaires actuellement sont ceux gérés par ARK Investment Management, société de gestion américaine spécialiste des valeurs disruptives dirigée par Cathie Wood.

Les ETF actifs partagent certains avantages avec les ETF indiciels : la capacité d’acheter et de vendre des parts en cours de journée, et une liquidité fournie par les teneurs de marché. Cependant, il n’est pas certain qu’un ETF actif puisse faire durablement mieux qu’un ETF indiciel. Tout est affaire de talent du gérant et de persistance. Pour l’instant, les statistiques plaident clairement en faveur des ETF indiciels...

Les fonds indiciels non cotés en bourse

Les fonds indiciels non cotés…

- sont cotés en bourse : NON

- suivent un indice boursier : OUI

En 1976, la société de gestion américaine Vanguard lançait le premier fonds indiciel, qui traquait le S&P 500. À l’époque, l’idée est révolutionnaire. On ne connaissait que les gérants actifs, qui analysent les sociétés pour construire leur portefeuille.

Aujourd’hui, ce fonds indiciel existe toujours, c’est même l’un des fonds indiciels les plus importants au monde. Ses frais sont de 0,04%, inférieurs à bon nombre d’ETF. Vanguard se distingue par un modèle original puisque les clients sont aussi propriétaires de l’entreprise, ce qui réduit les coûts.

En France, les OPCVM indiciels existent depuis la création des fonds communs de placement. Les fonds indiciels non cotés en bourse s’achètent en passant un ordre auprès de la société de gestion, et l’ordre est exécuté en fin de journée ou le lendemain à cours inconnu. La liquidité est assez bonne car tous les ordres de la journée sont agrégés, il est rarissime que la société de gestion n’arrive pas à honorer les rachats.

Faut-il choisir un fonds indiciel ou un ETF ? Peu importe à vrai dire. Il faut simplement vérifier que la réplication de l’indice est bonne et que les coûts sont bas.

Les fonds de gestion active non cotés

Les fonds de gestion active non cotés…

- sont cotés en bourse : NON

- suivent un indice boursier : NON

Dans cette catégorie, on retrouve la majorité des OPCVM traditionnels proposés dans les banques ou dans les sociétés de gestion indépendantes.

Dans ces fonds, le gérant fait des choix actifs. Il a un indice de référence mais peut fortement s’en écarter s’il le souhaite. En ce sens, ils sont proches des ETF actifs, à ceci près que les souscriptions et rachat se font une fois par jour, à cours inconnu.

Ces fonds sont dans l’ensemble moins performants que leurs contreparties indicielles, en partie à cause de leurs frais plus élevés qui leur donnent un désavantage sur le long terme.

Beaucoup d’OPCVM sont présentés comme “actifs” mais, en pratique, s’écartent peu des indices de référence. Ce n’est pas un souci en soi : suivre un indice est une bonne stratégie… Le souci, c’est qu’ils prélèvent des frais correspondant à un travail de gestion active. Cette pratique, nommée closet indexing (fonds pseudo-actifs) est pointée du doigt par l’AMF : autant acheter un ETF indiciel !

Le comparateur Y ou les études SPIVA vous le démontreront : la gestion indicielle est souvent plus performante que la gestion active.

En résumé : la stratégie du fonds d’abord, peu importe le mode de cotation !

- Le terme “ETF” désigne une modalité de cotation mais ne dit rien sur la stratégie du gérant. Un ETF peut être passif ou actif.

- La majorité des ETF sont passifs et suivent un grand indice boursier, d’où l’amalgame commun entre ETF et gestion passive

- Les ETF passifs sont très efficaces à long terme grâce à leurs faibles frais et leur simplicité.

- Les ETF actifs sont de plus en plus populaires. Malgré leur caractère ETF, ils restent des fonds actifs et peinent généralement à faire mieux que les indices boursiers.

- Il existe aussi des fonds indiciels non cotés en bourse. Ils ne sont ni meilleurs ni moins bons que les ETF indiciels, ils ont juste un fonctionnement différent.

L’équipe de gestion de Yomoni assure une veille et une notation continues de l’ensemble des ETF et fonds indiciels commercialisés en Europe. Nous n’avons pas de parti pris : nous sélectionnons le meilleur instrument à chaque fois. Actuellement, dans la très grande majorité des cas, il s’agit d’ETF mais rien n’est figé, nous pourrions aussi investir dans des fonds indiciels non cotés si cela était plus avantageux pour nos clients.

L’équipe de gestion Yomoni

L’équipe de gestion Yomoni

Les ETF sont des produits financiers dont le cours peut évoluer à la hausse comme à la baisse, ils ne sont pas garantis en capital et leurs performances passées ne présagent pas de leurs performances futures. Les ETF sont des produits à frais réduits ; des frais de transaction peuvent toutefois être prélevés par l’intermédiaire financier.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.