Un indice boursier est un indicateur chiffré qui reflète la valeur d’un marché financier.

On peut observer le niveau de l’indice, c'est-à-dire sa valeur exprimée en points, ou sa variation : son évolution, hausse ou baisse, entre deux dates, exprimée en pourcentage.

Ainsi, lorsque la radio vous dit que la bourse est en hausse de 1% sans plus de précisions, il s’agit probablement de l’évolution de l’indice CAC40 depuis la veille au soir.

Quels sont les principaux indices boursiers ?

- En France, l’indice boursier le plus connu est évidemment l'indice CAC 40, qualifié d' "indice phare de la Bourse de Paris".

- En Zone Euro, c’est l’Eurostoxx 50.

- En Europe (intégrant la zone euro et les pays non-euro), c’est le Stoxx 600.

- Aux États-Unis, plusieurs indices de référence existent :

- l’ancêtre, le Dow Jones 30

- l'indice des grandes valeurs, le S&P 500

- l'indice des valeurs technologiques, le Nasdaq 100.

- Pour les actions mondiales, c’est le MSCI World qui fait autorité.

Mais il existe énormément d’autres indices !

Qui crée les indices boursiers ?

Les indices boursiers sont créés et calculés par des sociétés spécialisées : les fournisseurs d’indices. Les plus connus sont MSCI et S&P, mais les places boursières (Euronext, FTSE, Nasdaq…) ou les fournisseurs d’information financière (Bloomberg, Morningstar…) peuvent aussi créer leurs propres indices. Des plus petites sociétés tentent aussi leur chance.

Compte tenu de l’importance que ces sociétés peuvent avoir sur la vie des marchés, elles obéissent à une réglementation particulière.

Cependant, il n’existe pas de régulation qui donnerait un caractère officiel à un indice boursier : c’est l’acceptation par les intervenants de marché qui fait la popularité des indices.

De nombreux indices sont créés chaque année, et la plupart tombent dans l’oubli car ils n’intéressent personne…

À quoi servent les indices boursiers ?

Les indices ont trois grands usages : l’information, la comparaison et l’indexation

- L’information : les indices boursiers permettent de saisir d’un coup d'œil la performance des marchés financiers, qu'ils soient larges ou au contraire centrés sur un pays ou un secteur d’activité donné. De la même manière que l’on peut regarder la météo dans différentes villes, on peut regarder les indices dans différents pays ou secteurs pour voir ce qu’il s’y passe. Tokyo, Hong Kong, Mexico, Lagos... regarder les indices boursiers, c'est voyager !

Cette information est utile à court terme (les médias relatent surtout l’évolution de la journée) comme à long terme (10, 20, 50 ans, voire 100 ans !). Les traders suivent les indices au jour le jour, mais les historiens, chercheurs et analystes sont des grands consommateurs de séries historiques sur indices boursiers internationaux. - La comparaison : les gérants de fonds doivent se comparer à un indice de référence. Un gérant d’actions françaises actif se comparera par exemple au CAC40 ou au CAC Small. Ses clients pourront ainsi constater si la performance du gérant est due au mouvement de marché ou à ses propres choix. La comparaison à l’indice peut aussi déclencher d’éventuelles commissions de surperformance, des frais variables conditionnés au dépassement d’un indice, qui viennent s’ajouter aux frais de gestion annuels : le choix de l’indice de référence n’est pas que cosmétique !

- L’indexation : On ne peut pas investir directement sur un indice, puisque c’est un simple chiffre. En revanche, on peut acheter des produits financiers qui répliquent les indices : les ETF indiciels (trackers). L’indice boursier servira alors de boussole au gérant de l’ETF. Le gérant cherchera à minimiser l’écart entre son ETF et l’indice, peu importe la direction, hausse ou baisse. Des produits dérivés peuvent aussi être indexés sur les indices (futures, options, warrants…), la valeur de l’indice servant alors de déclencheur à un paiement.

Comment fonctionne un indice boursier ?

Pour construire un indice, un fournisseur d’indice doit prendre deux grandes décisions :

Quel est l’univers de titres retenus ?

Quelle classe d’actifs l’indice doit-il représenter ? Actions, obligations, autres valeurs mobilières, matières premières ?

Doit-il se concentrer sur une zone géographique ou monétaire donnée ? Sur un secteur d’activité (comme les banques, les industries, les médias, la grande distribution…) ?

Vise-t-il une taille de capitalisation (grandes entreprises, toutes capitalisations comme le CAC All-Tradable, seulement les petites comme le Russell 2000...) ?

Reflète-t-il un type d’actions donné (un style) : actions de croissance, actions faiblement valorisées, actions à forts dividendes, actions à faible volatilité…

Sur une place financière ou place boursière donnée (les actions cotées sur Euronext, ou sur le Nasdaq) ?

Vise-t-il un nombre de titres donné ?

Pour les obligations, d’autres questions se posent : obligations d’État ou d’entreprises ? Avec quelle qualité de crédit ? Plutôt sécurisées ou spéculatives ? De quelle maturité ?

D’autres critères (filtre d’investissement socialement responsable, critères religieux, critères de politique RH…) connaissent une popularité croissante.

La plupart des indices ont un nombre défini de constituants (par exemple, le CAC 40 comporte 40 valeurs) mais ils peuvent légèrement en diverger. Certains indices n’ont pas de nombre de constituants fixes (c’est rare sur les actions mais c’est souvent le cas sur les marchés obligataires, où d’autres notions entrent en jeu).

Le créateur d’un indice doit enfin définir comment son périmètre de valeurs évolue dans le temps, et à quelle fréquence la composition est modifiée.

Tous ces choix doivent être clairement explicités dans la documentation de l’indice.

Un indice n’a pas vocation à réaliser une bonne performance, il cherche à représenter de façon pertinente l’état d’un segment de marché pour répondre aux missions vues plus haut. Il doit donc être pertinent et compréhensible, et avoir une méthodologie transparente et précise.

Quel poids aura chaque titre dans l’indice ?

Une fois que le fournisseur d’indice a défini son périmètre de titres, il doit décider quel poids aura chacun des titres. Ces poids peuvent être fixes ou variables.

Voici les principales méthodes de pondération pour les indices actions :

La pondération par le prix (le cours des actions)

Avec cette méthode, la valeur de l’indice est égale à la somme des cours des actions qui le constituent.

L’indice mime ainsi le portefeuille d’un investisseur qui aurait acheté une action de chaque entreprise. C’est la solution de facilité, et la méthode du tout premier indice, le Dow Jones, dont nous reparlerons un peu plus loin.

Cette approche naïve est pratique mais pose des problèmes car plus l’action vaut cher, plus son poids est élevé. Le souci ? La valeur unitaire d’une action résulte d’un choix des dirigeants, mais ne dit rien de la valeur de l’entreprise. Le prix d’une action n’a aucun lien avec la valeur de l’entreprise si l’on ne connaît pas le nombre d’actions.

Par exemple, dans un cas extrême, une PME évaluée 2 millions d’euros peut décider de découper son capital en 10 actions, chacune valant 200 000 euros. Dans un indice, elle pèsera ainsi 10 000 fois plus qu’un mastodonte qui pèse des milliards, mais dont l’action vaut unitairement 20 euros.

Et que dire des splits ? Un split, ou division de nominal, est une opération qui consiste à diviser le cours de l’action (par 2, par 10…) pour être plus accessible, tout en multipliant le nombre d’actions détenues par chaque actionnaire. L’opération revient à diviser un billet de 10 euros en deux billets de 5 euros. Elle est neutre pour la capitalisation ou la richesse des actionnaires, mais, dans un indice uniquement pondéré par les prix, réduit le poids de l’action dans l’indice.

Le Dow 30 et le Nikkei 225 fonctionnent encore ainsi (avec quelques rustines techniques). Ils sont jugés moins pertinents que des indices pondérés par la capitalisation tels que le S&P 500 ou le TOPIX.

La pondération par la capitalisation boursière

C’est une méthode extrêmement populaire. Elle consiste à utiliser non pas le prix d’une seule action, mais l’intégralité de la capitalisation boursière de chaque entreprise.

Par exemple, si un indice comporte une entreprise valant 5 milliards d’euros, une autre 10 milliards et une autre 20 milliards, la capitalisation totale du marché est de 35 milliards d’euros, et les pondérations sont respectivement 14%, 29% et 57% (en pratique, il y a davantage de valeurs et des plafonds).

L’indice reflète alors l’évolution de la fortune d’une personne qui possèderait 100% de chaque entreprise présente dans l’indice : à la fois les actions cotées en bourse et la part non cotée. C'est en quelque sorte la somme des capitalisations boursières.

Les indices pondérés par la capitalisation permettent une indexation aisée en ETF, car le gérant a beaucoup moins d’influence sur la liquidité des titres, contrairement à l’indexation par le prix qui peut le contraindre à acheter une forte proportion de titres de petites entreprises illiquides s’il veut suivre l’indice correctement.

La pondération par le flottant (la valeur de la part cotée en bourse)

Lorsqu’une entreprise est cotée en bourse, il est rare que 100% du capital soit coté. Lors d’une introduction en bourse, seule une partie du capital est mise sur le marché.

Une entreprise familiale est toujours en partie détenue entre les mains de la famille, une entreprise publique reste en partie aux mains de l’État, une entreprise industrielle peut avoir des actionnaires de référence… Le flottant désigne les actions d'une société cotée que l’on peut acheter en bourse, et uniquement ces dernières.

Par exemple, si une entreprise a découpé son capital 1 000 000 d’actions, dont seules 300 000 sont cotées en bourse (le reste étant entre les management, les salariés, des majoritaires), alors le flottant est de 30% du capital. Si chaque action vaut 5 euros, la capitalisation boursière est 5 millions, mais le flottant 1 500 000 €.

La pondération par le flottant est encore plus populaire que la pondération par la capitalisation, car elle permet une réplication simple et évacue tout problème de liquidité.

Un indice pondéré par le flottant reflète la fortune d’un investisseur qui possède toutes les actions cotées en bourse, mais uniquement la part cotée. Il ne possède donc pas toutes les entreprises à 100%.

L’équipondération

Dans cette méthode, chaque titre a une pondération de 1/n, n étant le nombre de valeurs de l’indice. C’est la méthode qui produit la plus petite concentration, mais revient à surpondérer les petites valeurs au détriment des grandes.

Elle correspond à la fortune d’un investisseur qui répartirait sa fortune de façon égale sur un ensemble de titres. Par exemple, s’il dispose de 100 000 € à investir et qu’il a choisi 20 actions, il investit 5 000 € sur chacune. Pour garder ces poids constants, il doit ajuster sans cesse son portefeuille en achetant de nouvelles actions des actions en baisse et en vendant des actions de valeurs en hausse.

Cette méthode nécessite des ajustements fréquents, car chaque mouvement de marché force un rééquilibrage, ce qui était non nécessaire avec les méthodes précédentes, où les poids évoluaient de façon synchrone avec le marché selon la méthodologie retenue.

Par ailleurs, elle revient à donner un poids plus important aux petites valeurs, ce qui peut créer des biais. Pour cette raison, elle est assez peu répandue.

La pondération sur critères fondamentaux

Cette méthode est surtout utilisée pour les indices reposant sur un style d’investissement particulier, comme les styles “hauts dividendes”, “value” ou "faible volatilité" par exemple.

Plutôt que de pondérer par la capitalisation ou le flottant, elle consiste à donner davantage de poids aux valeurs qui représentent mieux le style choisi. Par exemple, dans un indice qui sélectionne les valeurs à haut dividende, une action qui verse un dividende annuel de 4% aura deux fois plus de poids qu’une action qui verse 2%.

Bien entendu, lorsque les cours varient, les rendements évoluent, et donc les pondérations idéales aussi. L’indice doit donc établir des règles de rebalancement qui doivent être ni trop fréquentes, ni trop rares.

Une telle pondération n’est pas nécessaire pour représenter le segment de marché donné : la sélection de l’univers fait déjà une bonne partie du travail. Accentuer ce biais via les pondérations peut être un choix délibéré du fournisseur.

Comment est géré un indice boursier ?

Gérer un indice boursier peut sembler simple : il s’agit de calculer et diffuser en temps réel sa valeur, en suivant la méthode de calcul retenue. Mais le travail est loin d’être passif !

Il faut d’abord gérer le périmètre de titres. Les révisions sont généralement trimestrielles : il faut déterminer quelles valeurs entrent dans l’indice, et lesquelles sortes. Il faut alors déterminer les prix d’entrée et de sortie de chacune.

Il faut aussi gérer les opérations plus spécifiques. Sur les indices larges tels que le S&P 500 ou le Stoxx 600, il se passe tous les jours quelque chose sur au moins l’un des titres : distribution de dividendes, splits, suspensions du cours suite à une OPA, fusions et acquisitions…

Autant d’opérations qui doivent être correctement répercutées sur l’indice, parfois en faisant des choix “humains” : chaque indice dispose d’un comité destiné à arbitrer les cas particuliers. Les gérants d'indices sectoriels doivent parfois faire des choix lorsqu'une entreprise est très diversifiée.

Le fournisseur d’indices doit aussi gérer la fiscalité, puisqu'un indice est généralement présenté en plusieurs versions : sans dividendes, avec dividendes nets réinvestis (après fiscalité locale) et avec dividendes bruts (hors fiscalité) réinvestis. Le CAC 40 existe ainsi sous trois versions : le CAC 40 “nu”, CAC 40 Net Return, CAC 40 Gross Return.

Pour un indice boursier international, tel que le MSCI World et ses près de 1800 valeurs, le fournisseur doit estimer la fiscalité de chacun des pays pour calculer la version “nette”.

C’est un métier à part entière !

Une constante toutefois : le fournisseur d’indice n’intervient jamais sur les marchés en achetant ou vendant des titres : il ne fait que calculer.

Un indice est un produit commercial. Le fournisseur gagne sa vie en vendant des licences aux médias qui payent pour le droit de le diffuser, aux émetteurs de produits dérivés qui y adossent leurs produits, et aux gestionnaires d’ETF qui cherchent à le répliquer.

Pour être viable et faire référence, un indice doit donc être crédible, bien documenté, représentatif et facile à maintenir. De nombreux indices sont créés chaque année, mais peu réussissent à faire autorité.

Quel est l’indice boursier le plus ancien ?

L’indice boursier le plus ancien date de 1884 : c’est le Dow Jones Railroad Average.

Charles Dow et Edward Jones étaient deux reporters américains qui, dans le sous-sol d’un bâtiment proche de Wall Street, éditaient une petite lettre quotidienne rapportant les cotations boursières du jour. On y trouvait les cotations des compagnies ferroviaires, d’une compagnie de transport maritime à vapeur, et d’une compagnie de télégraphe : Western Union.

La méthode était simple : l’indice était simplement la moyenne des cours des actions cotées. Le premier “Dow Index” était né. L’indice Dow Jones Industrial Index, créé un peu plus tard en 1896 avec 12 valeurs, existe toujours et comporte aujourd’hui 30 valeurs.

Il est cependant peu adapté au suivi de marché du fait de sa méthodologie dépassée. Il est apprécié par les chercheurs qui ont besoin d’historiques très longs mais les traders et investisseurs lui préfèrent le S&P 500 ou le Nasdaq 100.

Quant à l’agence de Dow et Jones, elle deviendra la société d'informations boursières Dow, Jones and Company, éditrice du quotidien économique The Wall Street Journal dont le premier numéro parut en 1889.

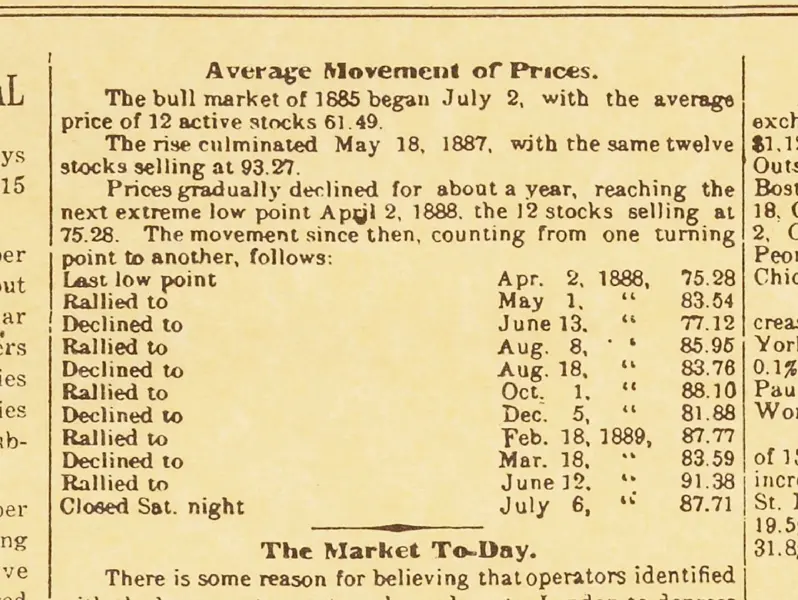

Voici la page de cotations mentionnant la valeur moyenne des 12 actions de l’indice le 6 juillet à la clôture, ainsi que les principaux points hauts et points bas de l’année passée. Le Dow Jones Average valait à l’époque 87 points, il vaut aujourd’hui près de 34 000 points !

Les ETF sont des produits financiers dont le cours peut évoluer à la hausse comme à la baisse, ils ne sont pas garantis en capital et leurs performances passées ne présagent pas de leurs performances futures.