Comment est réparti le patrimoine des candidats à la présidence de la République ? Que peut-on déduire de leurs choix de placement ?

Pour le savoir, nous avons épluché les données rendues publiques par la Haute Autorité pour la Transparence de la Vie Publique. Nous en avons tiré une série d’infographies, qui résument nos analyses sur les qualités de gestionnaire de chaque candidat. Tant que nous y étions, nous en avons profité pour comparer les placements choisis par les candidats, avec les placements appréciés par les Français.

Il ne nous semble pas inutile d’ajouter que nous ne cherchons pas à faire de politique, pas plus que nous souhaitons donner des leçons d’investissement aux candidats. Nous avons simplement tenté de mettre en forme des données publiques, dans le but de mettre en valeur certains éléments instructifs ou insolites.

Méthodologie de l’étude

Nous avons analysé le patrimoine de chaque candidat selon 4 critères :

1. Épargne (en pourcentage du revenu)

Ce chiffre correspond au montant épargné, en pourcentage du salaire actuel de président de la République. À partir du patrimoine net total déclaré, nous avons estimé quel a été l’effort d’épargne de chaque personnalité depuis le début de leur entrée dans la vie active estimée à l’âge de 20 ans. Nous avons pris une hypothèse d’accumulation linéaire avec une rendement historique de 3 % et un capital de départ nul.

2. Liquidité (en mois de salaire)

Les liquidités estimées pour chaque personnalité sont égales au montant total déclaré sur tous les comptes courants divisé par le salaire mensuel de président de la République. Nous considérons qu’il est raisonnable de détenir en moyenne au moins un salaire et demi sur son compte, pour parer aux dépenses imprévues et éviter les découverts coûteux.

3. Précaution (en mois de salaire)

Pour chaque candidat à l’élection présidentielle, le montant de précaution est calculé comme la somme des placements monétaires (livrets, etc.) qui est divisée par le salaire. Nous considérons qu’il est prudent de posséder 3 à 6 mois de dépenses dans des placements sûrs et de court-terme pour se prémunir en cas de coups durs.

4. Rentabilité des placements (pourcentage par an)

Une rentabilité moyenne de l’épargne financière de chaque candidat a été calculée à partir de la répartition de ses placements et de leur rentabilité estimée. A chaque produit (Livret A, PEL, etc.) ou placement (Actions, etc.) nous avons estimé les rendements attendus sur le long-terme à partir des rendements actuels et des tendances historiques. Les actifs qui rapportent le moins sont les actifs de court-terme tels que les livrets, à l’opposé des actifs de long-terme comme les titres (actions, etc.) dont les performances moyennes sont plus élevées.

Le patrimoine des candidats au banc d’essai

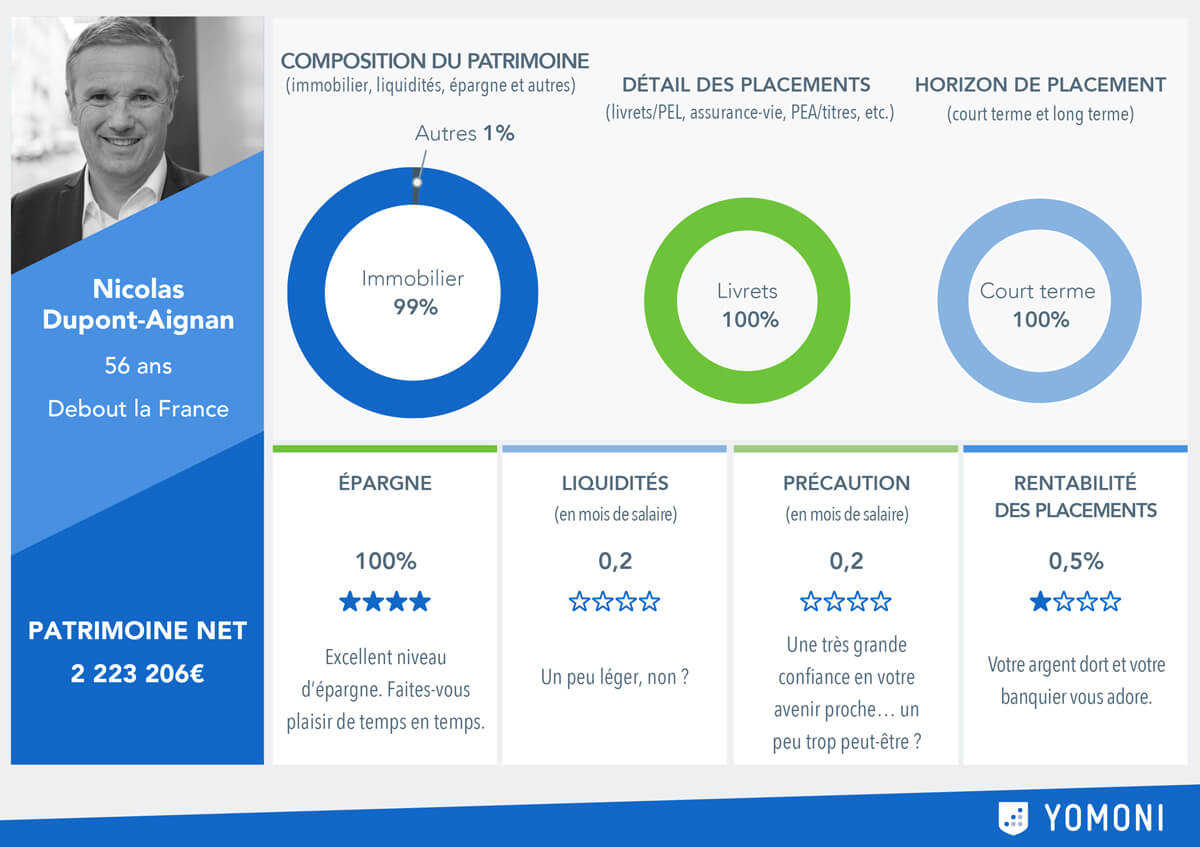

Nicolas Dupont-Aignan

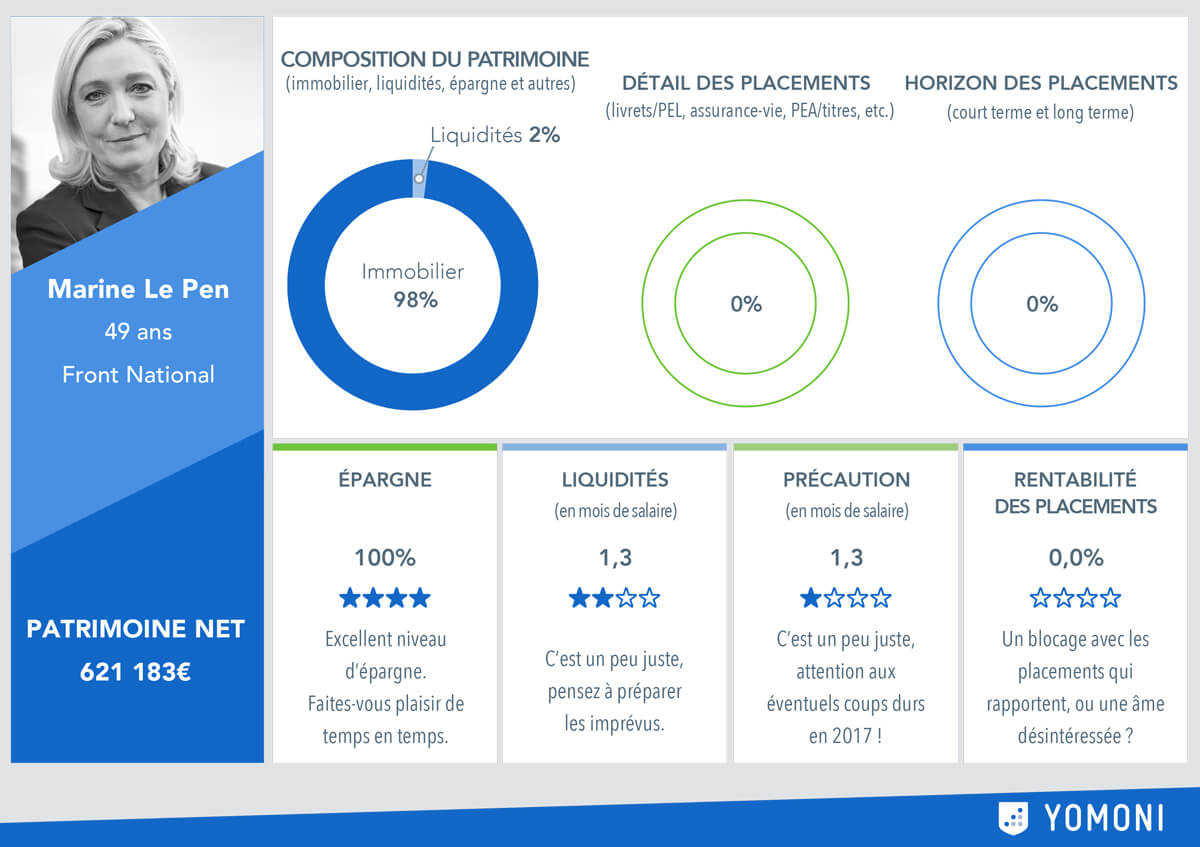

Marine Le Pen

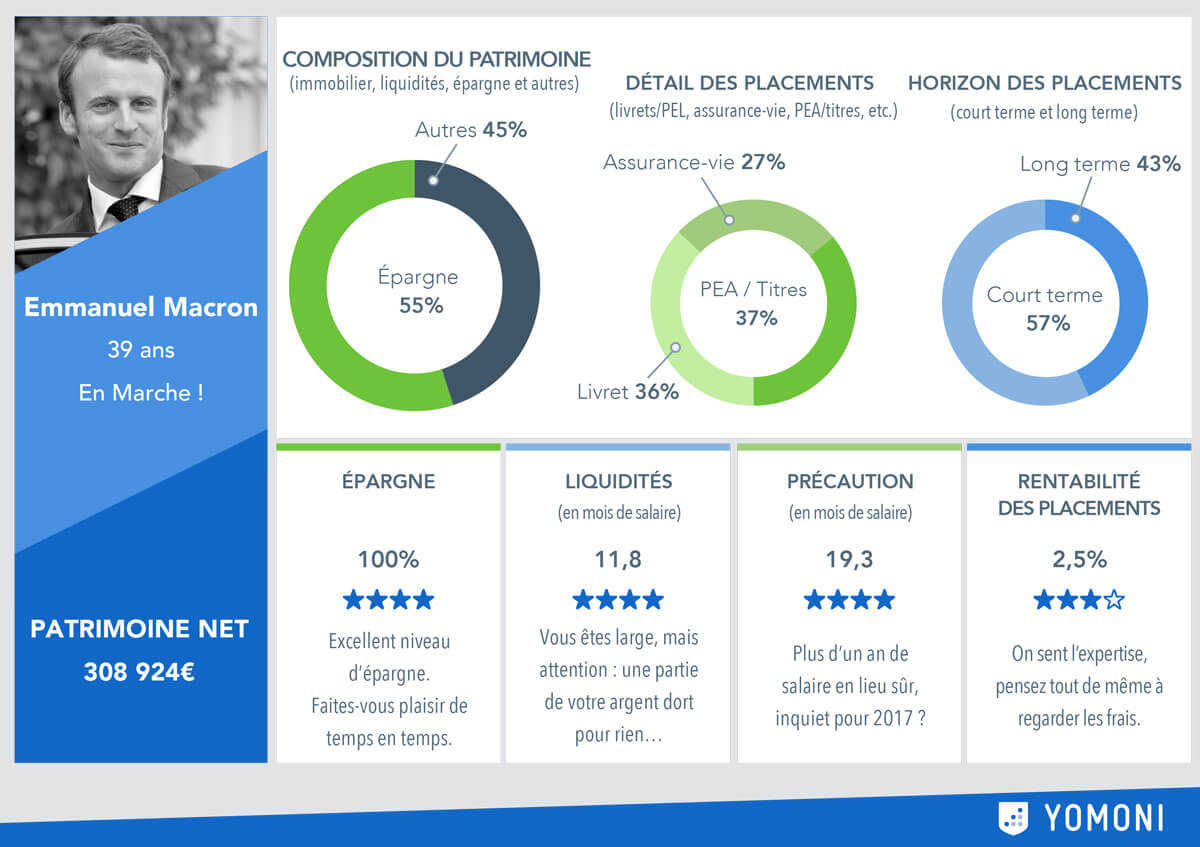

Emmanuel Macron

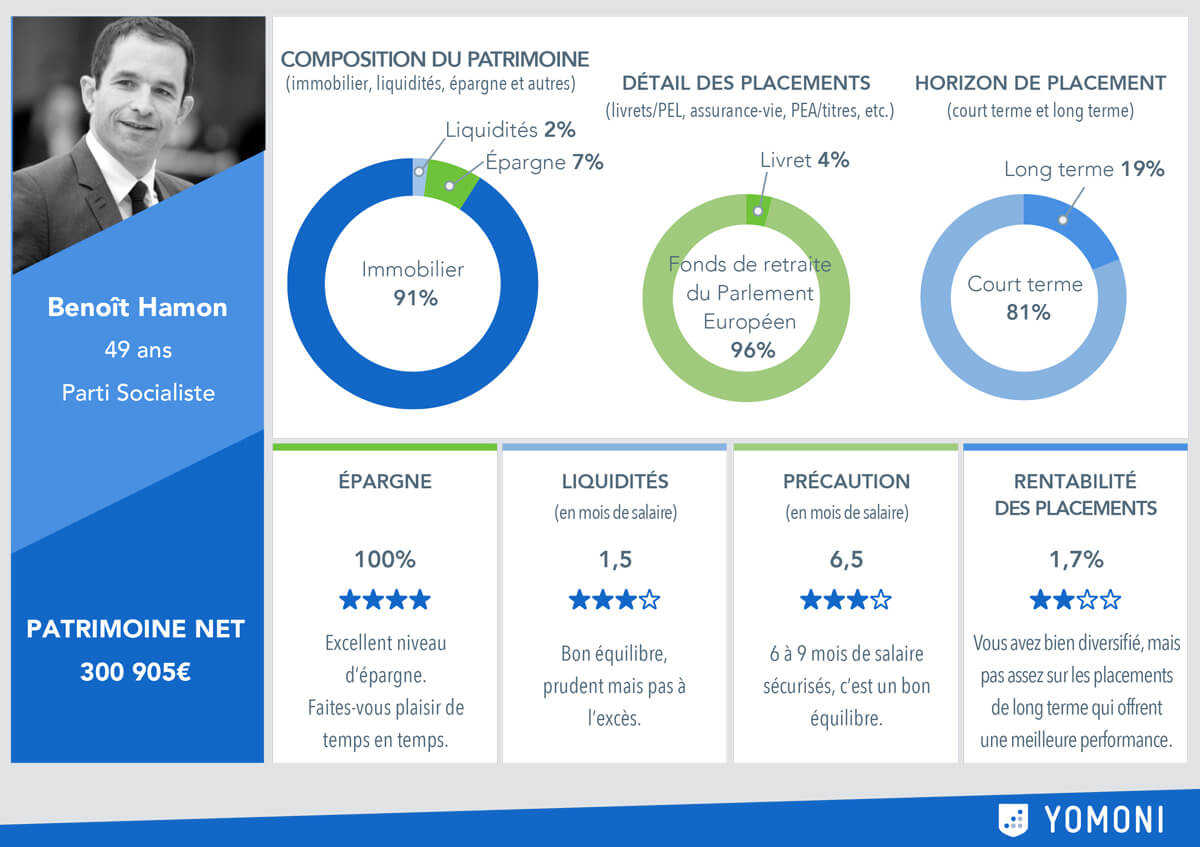

Benoît Hamon

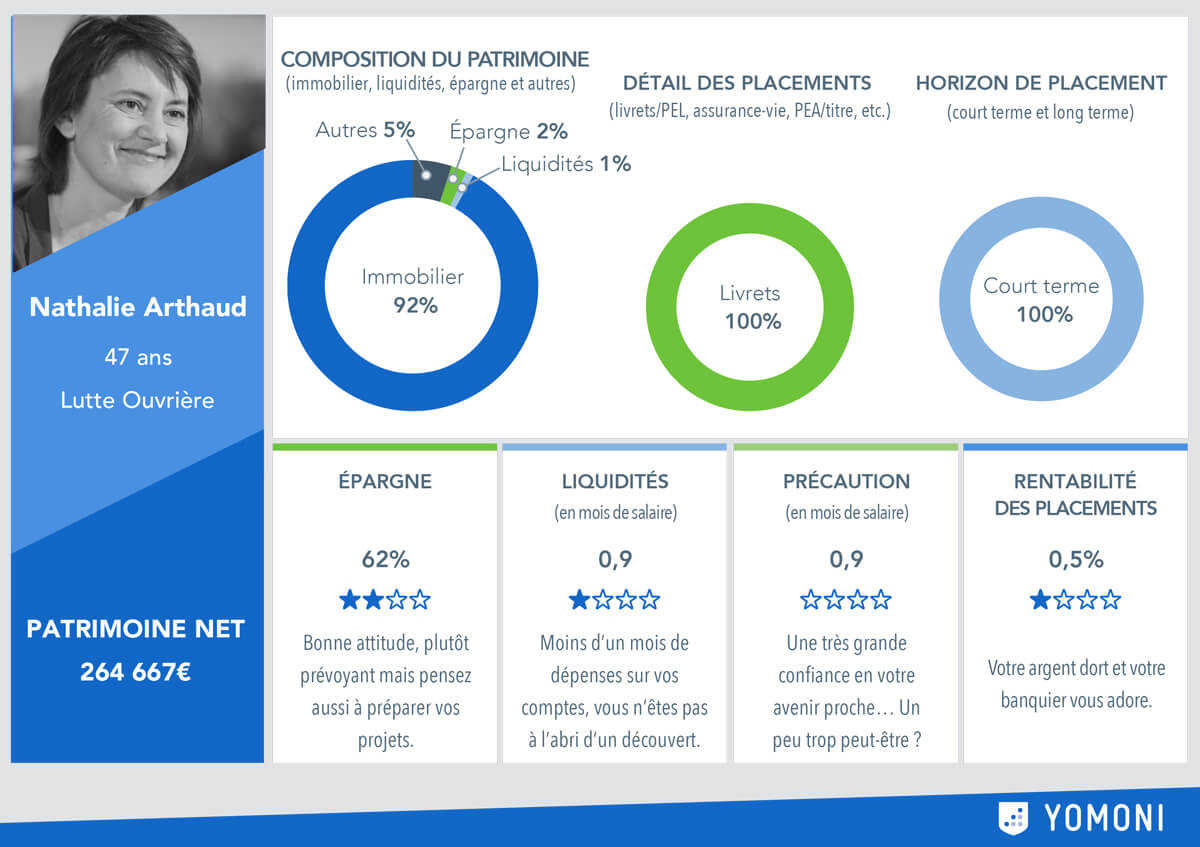

Nathalie Arthaud

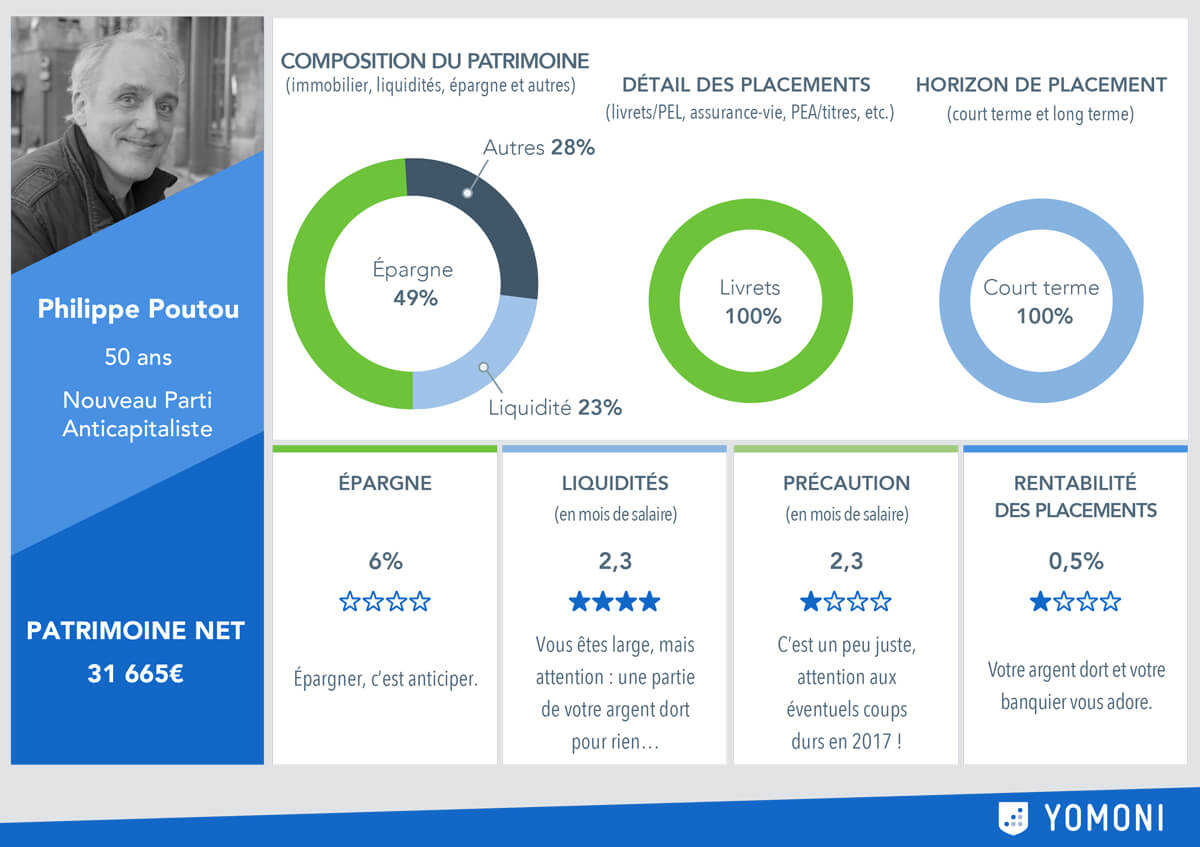

Philippe Poutou

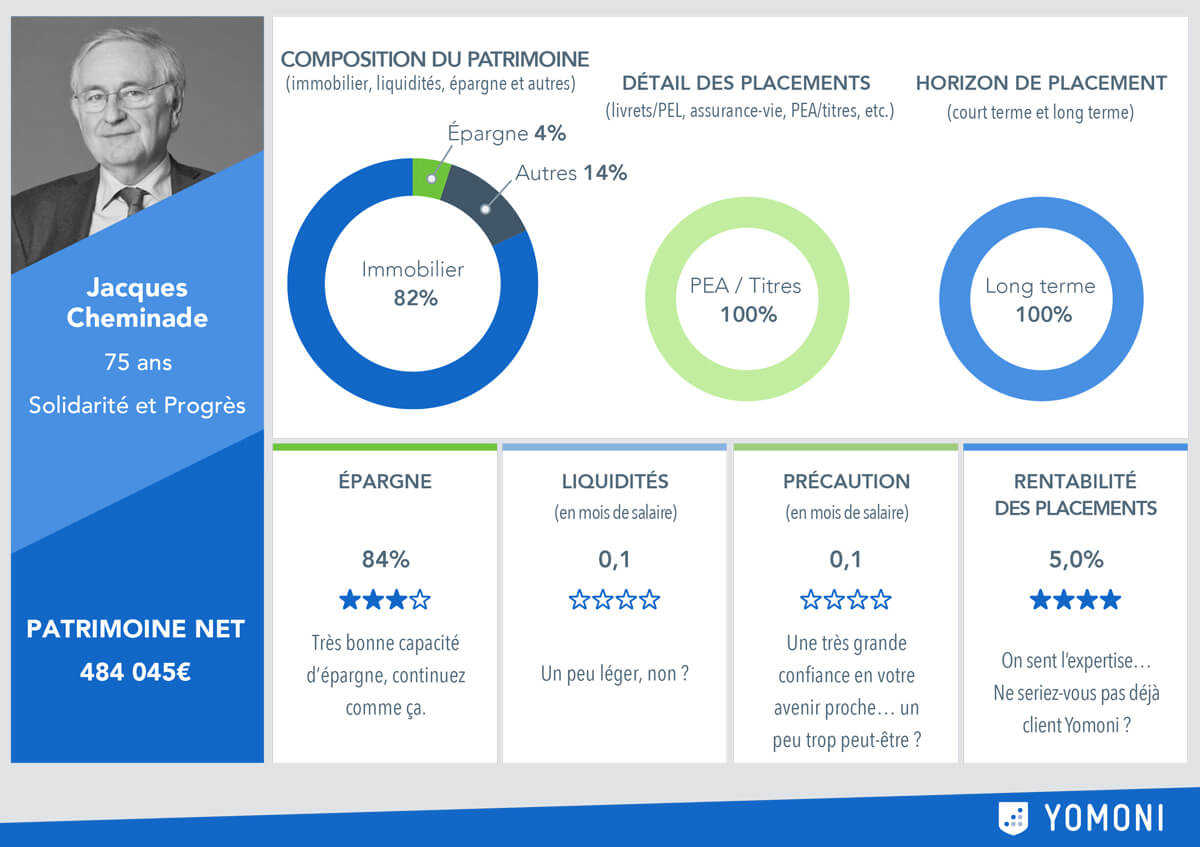

Jacques Cheminade

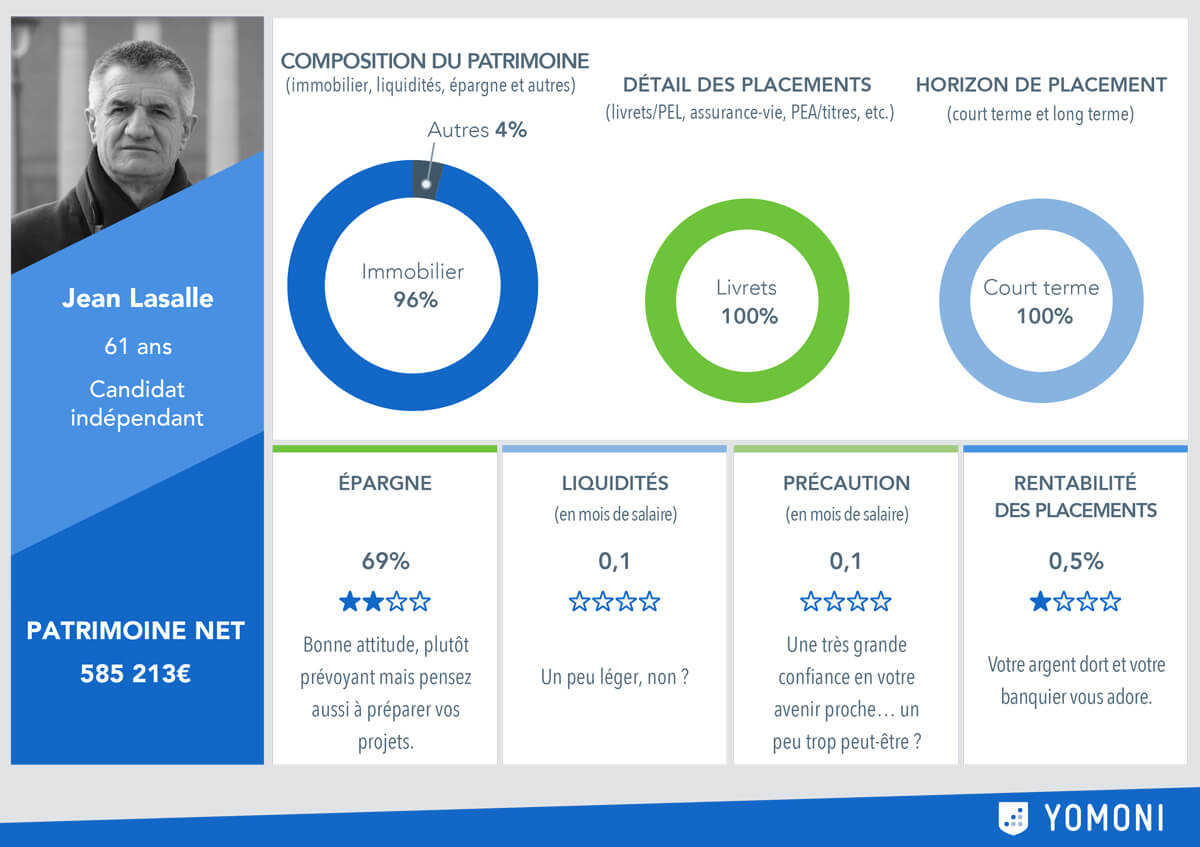

Jean Lasalle

Jean-Luc Mélenchon

François Asselineau

François Fillon

Palmarès

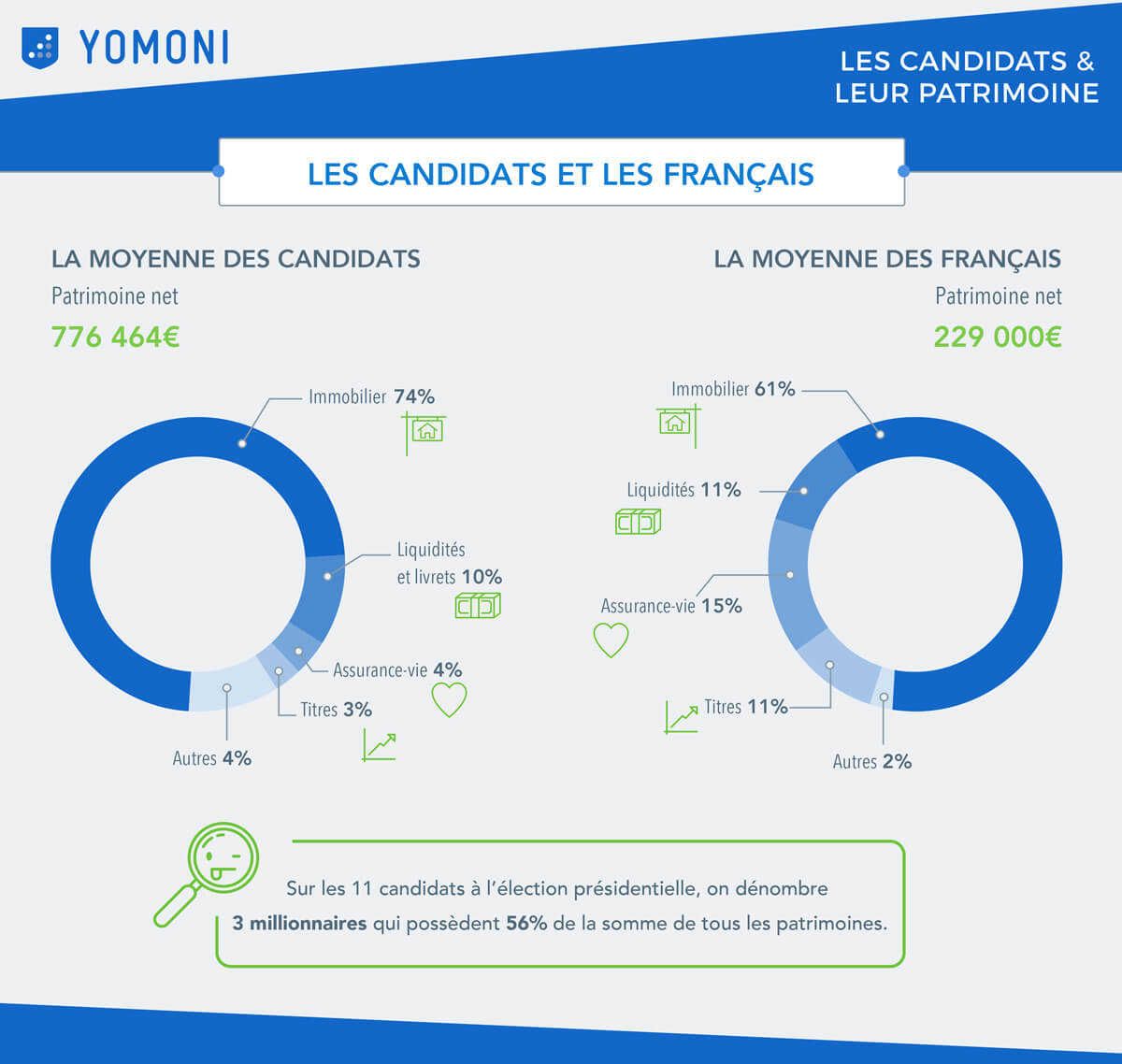

Comparaison entre les candidats et les Français

Comparaison démographique

Comparaison patrimoniale

Sources

HATVP

Les informations utilisées par notre analyse sont extraites de la publication faite par la Haute Autorité pour la Transparence de la Vie Publique du patrimoine des candidats, sur son site, le 22 mars 2017.

INSEE

Pour les données sur le patrimoine des Français, nous nous sommes appuyés sur l’INSEE, et son Étude sur les revenus et le patrimoine, disponible au format PDF.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.