Des actionnaires mal-aimés

Il est légitime d’alerter sur un taux de profit élevé (c’est à dire le ratio entre montant des profits et masse salariale), qui s’est effectivement accru au détriment des salariés dans les pays anglo-saxons, mais il n’y a pas vraiment matière à scandale en France, puisqu’il est resté assez stable depuis trente ans. En revanche, il n’y a pas à débattre de l’utilisation de ces profits, qu’ils soient réinvestis ou qu’ils soient distribués en dividendes, en rachats d’actions ou en participation aux salariés. Tout comme il n’y a pas matière à disserter sur le fait que les propriétaires ré-investissent ou pas, les loyers reçus en travaux d’aménagement, qu’ils le dépensent pour leurs besoins personnels, ou qu’ils donnent plus d’étrennes à leur concierge. Personne ne réclame qu’ils rémunèrent tous les mois ceux qui ont construit leur logement des années auparavant, et qui leur permettent aujourd’hui de jouir du produit de ce travail. Le débat est bien mal posé par l’Oxfam, qui a privilégié le spectaculaire à l’exactitude.

Les dividendes au profit des étrangers

En réalité, la véritable absurdité à dénoncer est que la moitié des dividendes des entreprises du CAC40 sont distribués à l’étranger, puisque les non-résidents détiennent plus de 45% des actions françaises. Mais la réciproque n’est pas vraie, les français ne possèdent pas beaucoup d’actions internationales. En effet, par le biais de leur Livret A ou du fonds en euros de leur compagnie d’assurance-vie, ils sont majoritairement investis en obligations françaises, et étrangères, surtout européennes ou américaines. C’est un échange perdant puisque les obligations internationales ne nous rapportent qu’1% de taux d’intérêt contre 4% offerts en taux de dividendes pour les actionnaires étrangers du CAC40. À force de diaboliser les marchés financiers, on décourage efficacement les français à être actionnaires, puisqu’on ne compte désormais que 4 millions d’actionnaires individuels, contre 7 millions en 2003. Par conséquent, nous distribuons désormais nos profits à nos partenaires, surtout américains, qui ne nous en remercient même pas !

Contre mauvaise fortune, bon coeur ?

Par les temps qui courent, il est difficile de prendre le parti des actionnaires tant ils ont mauvaise presse. Mais il y a bien pire, il y a les très grandes fortunes, honnies de tous ! Nous en sommes évidemment jaloux, mais nous sommes également de toutes les causes perdues, au point de prendre leur parti. En effet, les tendances de long-terme révèlent que les ultra-riches souffrent d’un déclassement continu depuis un siècle, en particulier aux États-Unis. L’élection récente d’un milliardaire serait-elle le cri d’une minorité si longtemps ignorée réclamant simplement davantage de justice sociale ? Trump, Mélenchon, même combat ? On exagère, probablement.

Sur un siècle donc, les grandes fortunes ne se maintiennent pas. Les fortunes dynastiques des Rockefeller, Mellon, et autres Hearst ont tendance à fondre à mesure que les familles s’agrandissent mais surtout à force que leur patrimoine s’érode relativement à la richesse nationale. Parallèlement aux conclusions d’ordre générale de Thomas Piketty, à savoir qu’il y a une concentration des richesses, en réalité les riches ne le restent pas. En effet, leur fortune croît moins vite que la richesse nationale et ils ont tendance à être remplacés par d’autres, encore plus riches. Les nouveaux riches, quelle plaie !

On déclasse à tous les étages

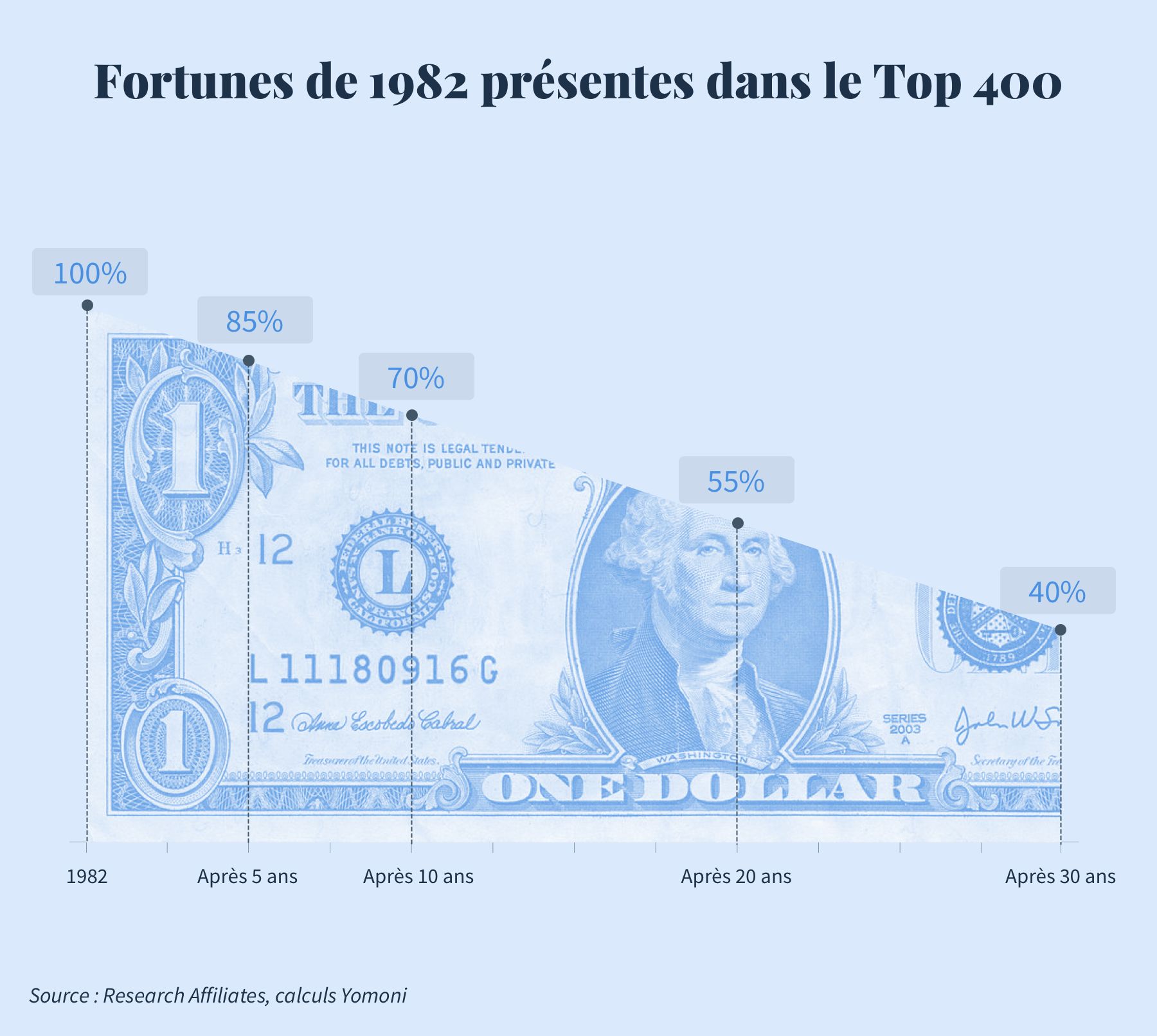

Le cas est quasiment larmoyant, puisque l’étude des 400 plus grandes fortunes américaines depuis 1982 montre qu’en moyenne, 10 malheureuses fortunes sortent du classement tous les ans, et bout de trente ans, moins de la moitié restent présentes dans le top 400. Nous avons identifié les trois causes de cette terrible érosion annuelle de 2,5% qui menace tous les ultra-riches de notre entourage !

- Premièrement, les rentes économiques sont de plus en plus temporaires. La disparition de la rente foncière agricole après la 2e révolution industrielle de 1850-1880 avait créé un challenge inédit pour la conservation des fortunes dynastiques. Le challenge ne cesse de s’intensifier car les fortunes sont désormais liée à la réussite d’une entreprise, généralement dans une industrie nouvelle. Or les cycles technologiques, et les durées de vie des entreprises ne cessent de raccourcir dans les sociétés post-industrielles, détruisant et renouvelant sans cesse les sources de rentes économiques

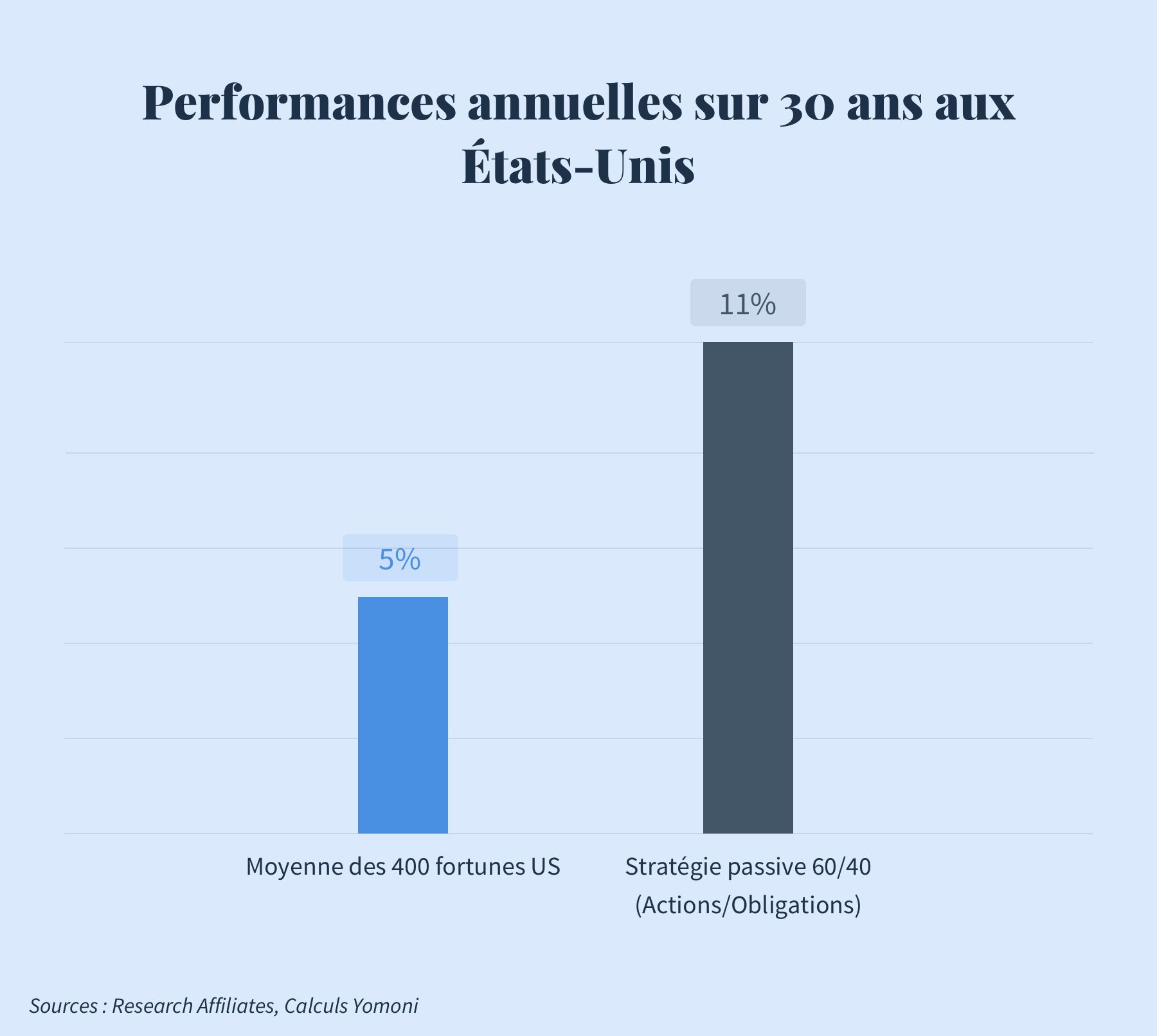

- Deuxièmement, les grandes fortunes sont en général mal gérées. Les familles, restent fortement concentrées dans l’entreprise historique, qui décline peu à peu avec leur secteur. Par conséquent, elles ne bénéficient de moins en moins de l’accroissement de la richesse nationale, qui provient progressivement des nouveaux secteurs. Dans les faits, la performance financière moyenne des grandes fortunes atteint 5% par an depuis 1982, soit à peine la moitié de celle d’une simple allocation diversifiée entre actions et obligations, qui aurait fait 11%. Une performance de 8% aurait suffi pourtant à les maintenir au classement.

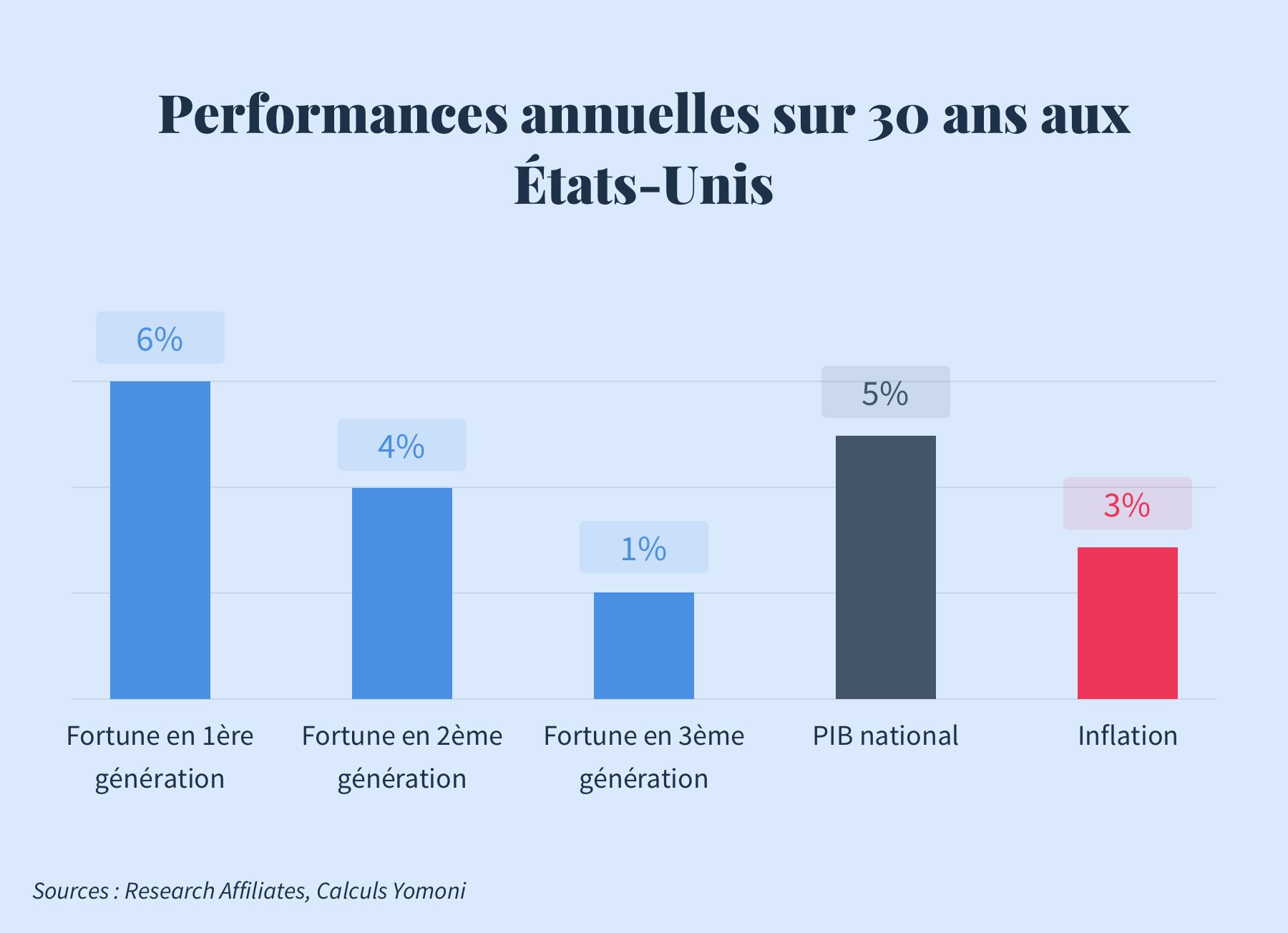

- Troisièmement, la transmission générationnelle précipite la disparition des grandes fortunes. En effet, la rentabilité des fortunes décroît fortement avec les générations d’héritiers. La 1ère génération atteint une performance de 6% par an, mais elle n’est plus que de 4% en 2ème génération. Lorsque la 3ème génération d’héritiers est aux commandes, la fortune ne croît plus que de 1%, soit moins que l’inflation.

La roue de la fortune

Il est difficile d’être attendri par le “déclassement relatif” des héritiers des illustres Rockefeller, Carnegie, Vanderbilt, et consorts, dont les fortunes représentaient à l’origine souvent plus d’un million de fois le salaire moyen annuel, et qui n’en « représente que cinquante mille fois », quelques générations plus tard… On doit avouer qu’on s’en réjouit un peu parce des mythes tenaces volent enfin en éclats, et vont vous motiver à prendre en main votre épargne !

- Les ultra-riches ne s’enrichissent pas « toujours plus ». Ils n’ont pas accès à d’incroyables placements qui seraient inaccessibles à la plèbe. Par ailleurs, comme tout le monde, ils sont victimes de biais comportementaux, ils ne diversifient pas assez, ils succombent aux pratiques commerciales racoleuses de financiers qui surfent sur les modes américaines du moment. Les irrésistibles « IPO » il y a vingt ans, les flamboyants « Hedge fund » il y a dix ans et les miraculeux « Private equity » aujourd’hui, il y aura toujours un thème séduisant pour y dissimuler des frais et accumuler les désillusions.

- Vous pouvez faire mieux que les plus riches. Une simple allocation d’actifs diversifiée, en fonds indiciels vous aurait permis d’atteindre 11% et 6% de performance, respectivement sur les trente et les quinze dernières années et ainsi de battre la grande majorité des plus grandes fortunes.

- Dans les pays avancés, les grandes fortunes ne sont pas un club fermé. De nouvelles fortunes naissent sans cesse, issues des secteurs plus récents. Il y a chaque année des places à prendre, donc à vous de jouer !

{kind=link}