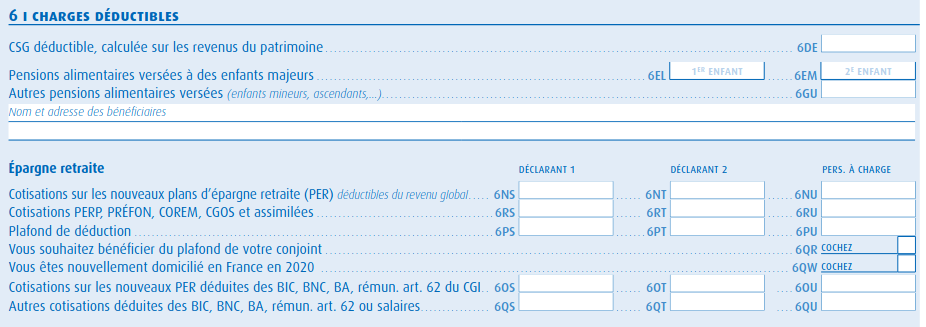

En remplissant votre déclaration de revenus formulaire 2042), vous êtes peut-être passé un peu rapidement sur le cadre 6. Charges déductibles, et particulièrement le bloc “Epargne retraite” en pensant qu’il ne vous concernait pas.

Si vous avez laissé les cases 6NS et 6NT vierges, alors vous avez manqué une belle opportunité de réduire vos impôts !

Qu’est-ce que la défiscalisation du Plan d'Épargne Retraite (PER) ?

Le principe de cette défiscalisation est très simple : les sommes que vous versez sur votre PER sont déductibles de vos revenus imposables de la même année.

Exemple : vous déclarez 60 000 euros de revenus d’activité (salaires touchés en 2023). En parallèle, vous avez épargné toute l’année 1 000 euros par mois sur un PER, soit 12 000 euros sur l’année. Grâce à ces versements, vous ne serez imposés que sur 48 000 euros de revenus. Quant aux 12 000 euros placés sur le PER, ils vont fructifier jusqu’à votre retraite, date à laquelle vous récupérerez votre capital accompagné de ses intérêts et plus-values.

Sur quels placements votre argent est-il placé ? Chez Yomoni, le PER fonctionne de la même manière que tous les autres produits de la gamme : après le choix d’un profil de risque et un premier versement, vous n’avez plus rien à faire.

Notre équipe de gestion investit votre épargne en ETF diversifiés (dans le cas de notre PER bancaire), ou dans une allocation diversifiée multiactifs (ETF mais aussi fonds en euros, immobilier et private equity) dans notre PER assuranciel.

Quel que soit le PER, votre argent est toujours placé dans le respect de votre tolérance au risque et votre horizon de placement..

Le PER suit tout de même quelques règles particulières :

- Les sommes sont bloquées jusqu’à la retraite (hormis 6 exceptions, dont l’achat d’une résidence principale),

- Le portefeuille se désensibilise avec le temps : la gestion réduit progressivement le risque au fur et à mesure que vous vous approchez de l’âge de la retraite. Cette option est facultative, si vous préférez un profil de risque constant, c’est aussi possible,

- Si vous avez profité d’une réduction d’impôt à l’entrée, vos retraits seront fiscalisés.

L’intérêt fiscal du produit étant proportionnel à votre tranche d’imposition, nous considérons que le PER est bien adapté pour les contribuables situés dans la tranche d’imposition égale ou supérieure à 30%.

Bien utilisé, le PER permet de prendre aux impôts pour donner à votre retraite !

A noter : investir comporte des risques notamment de perte en capital, prenez-en connaissance.

Comment défiscaliser les revenus 2023 avec le PER ?

Vous pouvez toujours défiscaliser une partie vos revenus 2023 en ouvrant dès maintenant un PER et en versant, ponctuellement ou périodiquement jusqu’à la fin de l’année.

Primes, intéressement, capacité d’épargne mensuelle, sommes issues d’un autre produit financier… tous les versements viendront réduire vos revenus imposables 2023, et donc votre imposition.

Cet avantage fiscal est toutefois limité : en page 4 de votre avis d’imposition de l’année dernière, vous trouverez votre plafond épargne retraite. Il indique la somme que vous pouvez verser tout en profitant de la défiscalisation. Au-delà, les versements ne seront plus déductibles.

Dans la majorité des cas, ce plafond est égal à 10% de vos revenus imposables de l’année précédente, auquel il faut ajouter le reliquat des plafonds des 3 années précédentes s’ils n’ont pas été totalement utilisés. Autant dire que si vous ne l’avez jamais utilisé de PER, vous avez de la marge !

Salarié, fonctionnaire, travailleur indépendant non salarié : tout le monde peut profiter du PER. Et il n’est soumis à aucune limite de détention, en montant ou en nombre. Profitez-en !

Retrouvez tous les détails sur le PER (fonctionnement détaillé, plafonds…) sur notre Guide de l’Epargne - PER

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.