En matière d'épargne, les conseils tournent souvent autour des mêmes axes :

- il faut commencer à placer tôt,

- il faut accepter une part de risque pour viser de meilleurs rendements potentiels,

- il faut rester investi à long terme.

Dans cet article, nous nous intéressons au “Pourquoi”.

Pourquoi commencer tôt ? Pourquoi investir plutôt que de laisser son argent dormir ? Pourquoi adopter des profils dynamiques, investis en actions ?

Nous parlerons aussi du “Comment”. Comment placer efficacement ? Nous verrons par exemple comment une durée de placement plus longue peut compenser un faible apport initial.

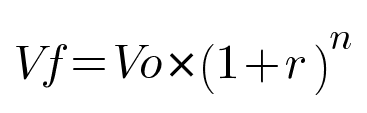

LA formule à connaître lorsque l’on investit

Pour répondre à toutes ces questions, il y a une formule à connaître. C’est l’une des plus importantes dans le monde financier :

où :

- Vf est la valeur finale de l’épargne

- Vo la valeur initiale de l’épargne

- r est le rendement annuel du placement exprimé en décimal (1% = 0,01)

- n est le nombre d’années de détention du placement.

On l’appelle la formule des intérêts composés : les intérêts sur les intérêts, ou l’effet boule de neige. Non seulement les intérêts se cumulent dans le temps, mais ils contribuent aussi à générer d’autres intérêts. Cela n’a l’air de rien, mais c’est un facteur majeur d’enrichissement.

Ce tableau vous indique ce que deviennent 1000 € placés à différents taux, sur différentes durées. C'est l'application de la formule.

Evidement, le coin en bas à droite présente les chiffres les plus élevés : mieux vaut placer longtemps et à un taux élevé !

Pour mesurer leurs effets, vous pouvez aussi utiliser notre simulateur d'intérêts composés :

Les intérêts composés fonctionnent aussi bien pour les placements qui versent réellement des intérêts (livrets, PEL) que pour les placements dont la performance consiste en une appréciation de valeur (ETF, valeurs mobilières…) sans verser d’intérêts. Les mécanismes financiers sont les mêmes.

Trois leviers pour l’enrichissement : montant, taux, durée

Pour augmenter votre fortune Vf, vous pouvez donc :

- Augmenter le montant placé initialement (Vo)

- Augmenter le rendement (r)

- Augmenter la durée de placement (n)

De façon plus imagée, les intérêts composés sont une machine dont le résultat dépend de :

- 💰 comment vous l’alimentez

- ⚙️ à quel régime vous la faites tourner

- ⌛ combien de temps vous la laissez tourner

Voyons ce qui se passe lorsque vous améliorez chacun des facteurs.

💰 Augmenter le montant placé initialement

Son effet : proportionnel

Dans le tableau présenté plus haut, nous sommes partis d’un placement de 1 000 €. Nous avons fait varier le rendement et les durées, mais pas le montant.

Pourquoi ne pas avoir présenté différents montants ? Parce que le montant que l’on récupère à terme est simplement proportionnel au montant placé. Vous pouvez utiliser ce tableau pour n’importe quelle somme en multipliant les montants.

Si vous placez 2 000 €, doublez tous les chiffres du tableau. Si vous placez 10 000 €, multipliez les chiffres par 10. Cela paraît trivial…. mais il fallait bien le préciser.

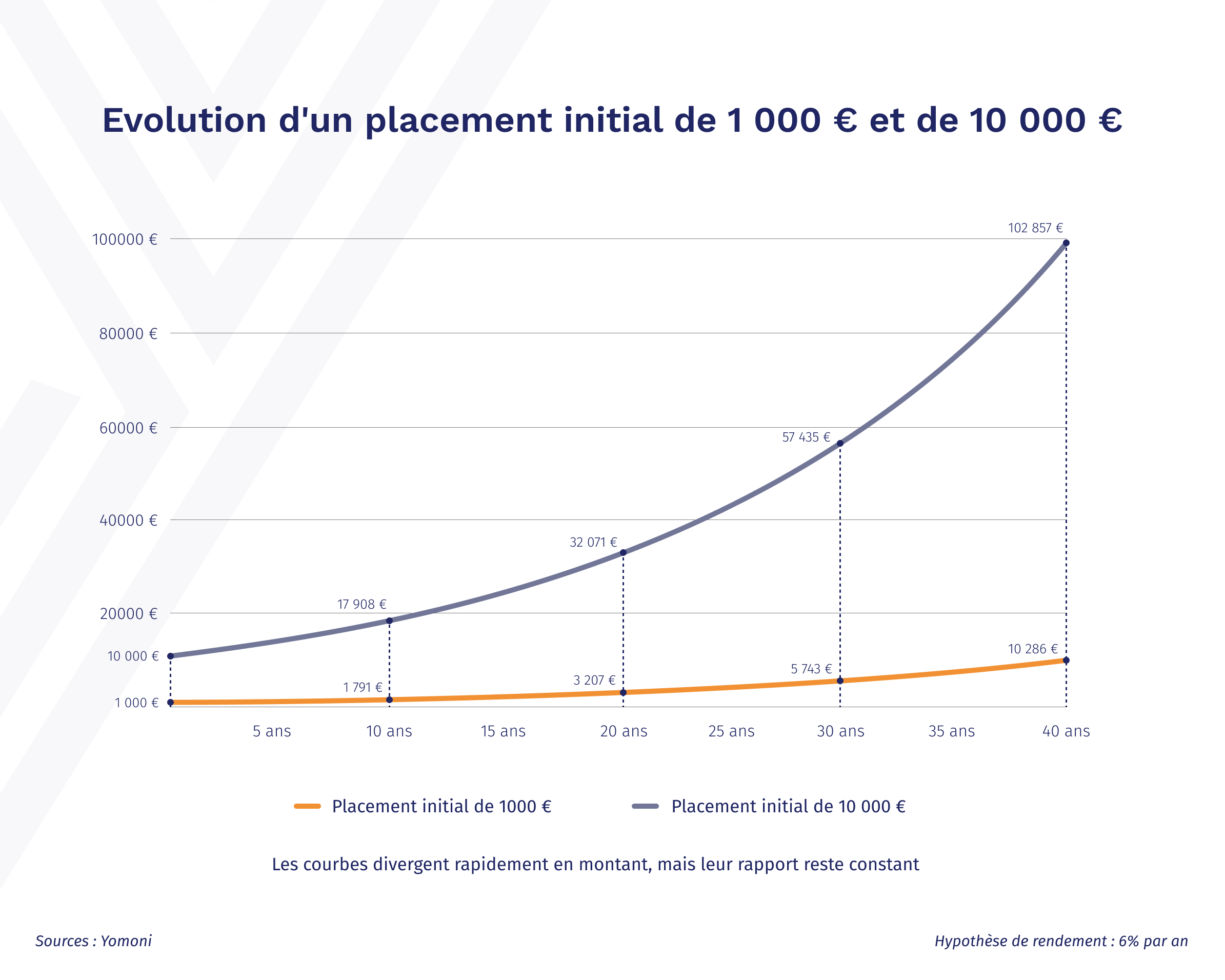

Maintenant, voici la même chose sous forme graphique.

Ce graphique présente l'évolution de 1 000 € (courbe rouge) et 10 000 € (courbe bleue), tous deux investis sur un placement hypothétique à 6% par an.

Sans surprise, à tout moment, le montant de la courbe bleue est 10 fois plus élevé que celui de la courbe orange. Le rapport entre les deux courbes est constant : la personne qui a initialement investi 10 fois plus que l’autre reste toujours 10 fois plus riche. Le passage du temps ou les intérêts composés ne modifieront jamais ceci.

En revanche, l’écart en valeur absolue (en euros) se creuse avec le temps.

- La première année, la personne la plus riche a 9 000 € de plus que l’autre.

- 10 ans plus tard, elle a 16 118 € de plus...

- et 40 ans plus tard, elle a plus de 90 000 € de plus...

Or, dans la vie, ce sont les euros qui comptent !

Prendre date ne suffit pas

Concrètement, cela signifie que prendre date sur un contrat d’assurance-vie avec 1 000 euros, c’est bien, mais cela ne suffira pas à vous enrichir : vous n’irez pas bien loin avec 10 286 € dans 40 ans !

Si vous avez de l’épargne qui dort, vous devez l’investir dès aujourd’hui pour augmenter le montant de départ de l’effet boule de neige. Vous pouvez aussi recourir aux versements programmés pour placer petit à petit. Essayez et vous verrez : c’est toujours une bonne surprise de découvrir que l’on a amassé un petit magot sans y penser !

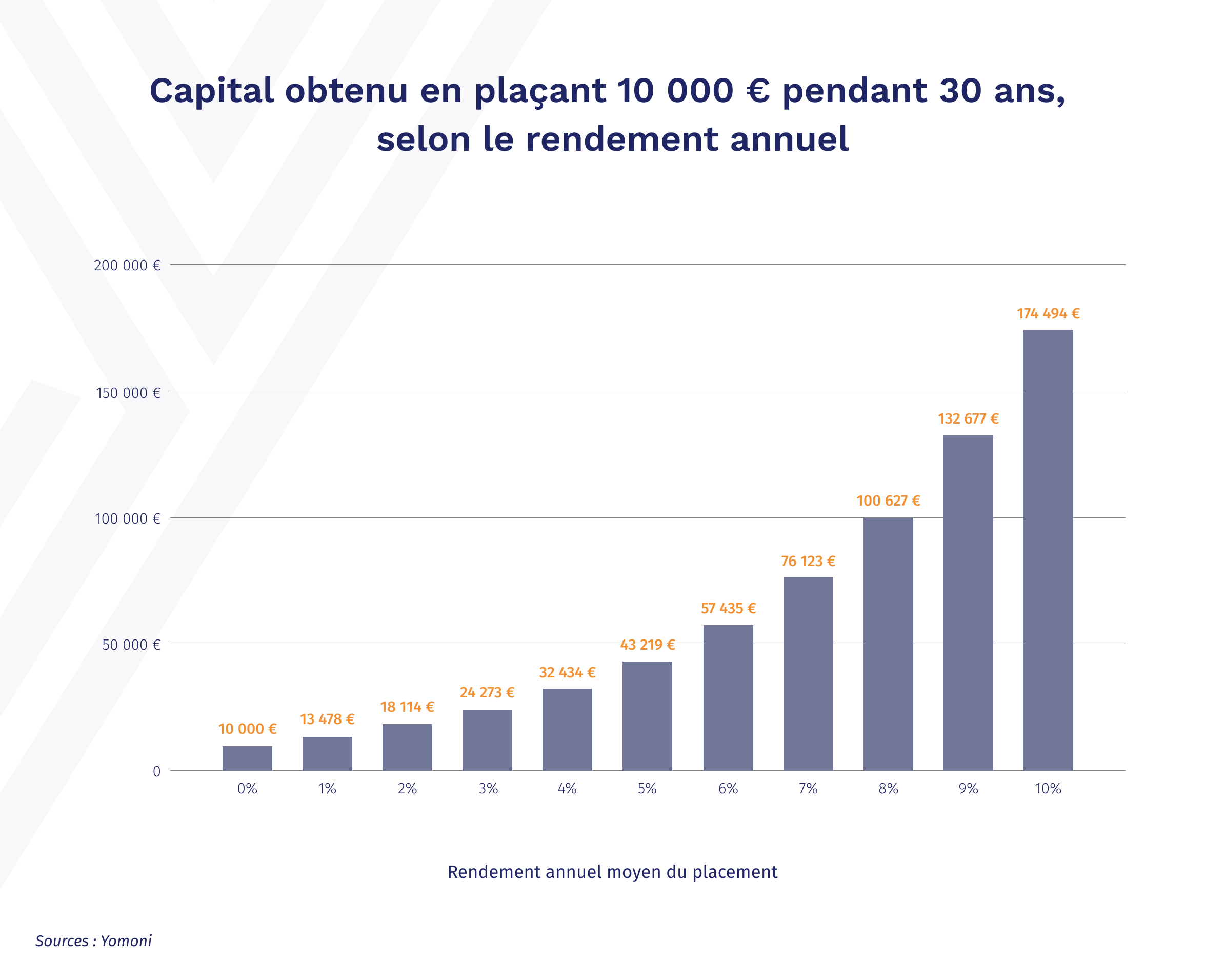

⚙️ Augmenter le rendement du placement

Son effet : exponentiel

Dans notre formule des intérêts composés, le rendement annuel (ou plutôt le taux d’accroissement) est multiplié par lui-même un certain nombre de fois, selon la durée du placement.

- 10 000 euros placés à 2% pendant 30 ans deviennent 18 113 € (8 113 € de gain)

- 10 000 euros placés à 10% pendant 30 ans deviennent 174 494 € (164 494 € de gain)

Pour un taux 5 fois plus élevé, le gain est multiplié par 20.

La durée de 30 ans peut paraître élevée, mais si vous partez du principe que vous aurez toujours un minimum d’épargne au cours de votre vie, et que vous êtes jeune, alors vous avez une poche de placements à horizon 30 ans.

Plus la durée est élevée, plus le rendement prend de l’importance. Pour un placement de courte durée, il n’est pas si grave d’obtenir un rendement faible. En revanche, pour un placement long, il est crucial de chercher des rendements élevés.

Très concrètement, il est bien plus rentable de chercher comment passer de 5 % à 6 % sur un placement qui vous accompagnera jusqu’à la retraite, que de chercher comment passer de 0,5 % à 3 % sur un placement que vous ne conserverez qu’une année.

Vous ne décidez pas du rendement de vos placements

Contrairement aux deux autres paramètres (l’argent et le temps), vous n’avez pas de moyens directs d’augmenter le rendement. Vous ne contrôlez pas les marchés !

En revanche, vous pouvez contrôler votre attitude face au risque. Viser un rendement élevé entraîne nécessairement un risque plus élevé. Le risque se matérialise par des fluctuations plus ou moins importantes. Ces variations sont normales : ce sont elles qui permettent d’obtenir le rendement à terme.

Essayer de les annuler, c’est réduire aussi le potentiel de rendement. Il faut plutôt chercher à les tolérer. Comment les tolérer ? En investissant à long terme (et, au passage, en profitant du facteur “Temps” !), car le temps permettra à ces variations de se compenser.

Vous pouvez aussi réduire les frais. À budget de risque équivalent, un placement à moindres frais fournira fera un meilleur rendement qu’un placement à forts frais, et un meilleur rendement sans prise de risque supplémentaire, cela ne se refuse pas !

Enfin, autre piste, vous pouvez aménager vos finances personnelles de façon optimale. Par exemple, en séparant vos placements à long terme de vos besoins courants (qui seront couverts par l’épargne de précaution et un budget équilibré). Cela limitera la probabilité de retrait prématuré et augmentera la probabilité d’une performance satisfaisante.

La prise de risque est utile. Bien dosée, elle peut compenser un investissement initial minime. Un investisseur qui place modestement mais judicieusement peut constituer un patrimoine plus important qu’un investisseur fortuné qui se contente des produits sans risque.

⌛ Augmenter la durée de placement

Son effet : exponentiel

Dans la formule des intérêts composés, le nombre d’années est en exposant (en puissance) : son effet est donc exponentiel. Les forces des exponentielles sont “supérieures” aux forces proportionnelles.

Par exemple :

- 10 000 euros placés à 7 % pendant 5 ans deviennent 14 025 € (4 025 € de gain)

- 10 000 euros placés à 7 % pendant 10 ans deviennent 19 671 € (9 671 € de gain)

Ici, en doublant la durée, on multiplie le gain par 2,4

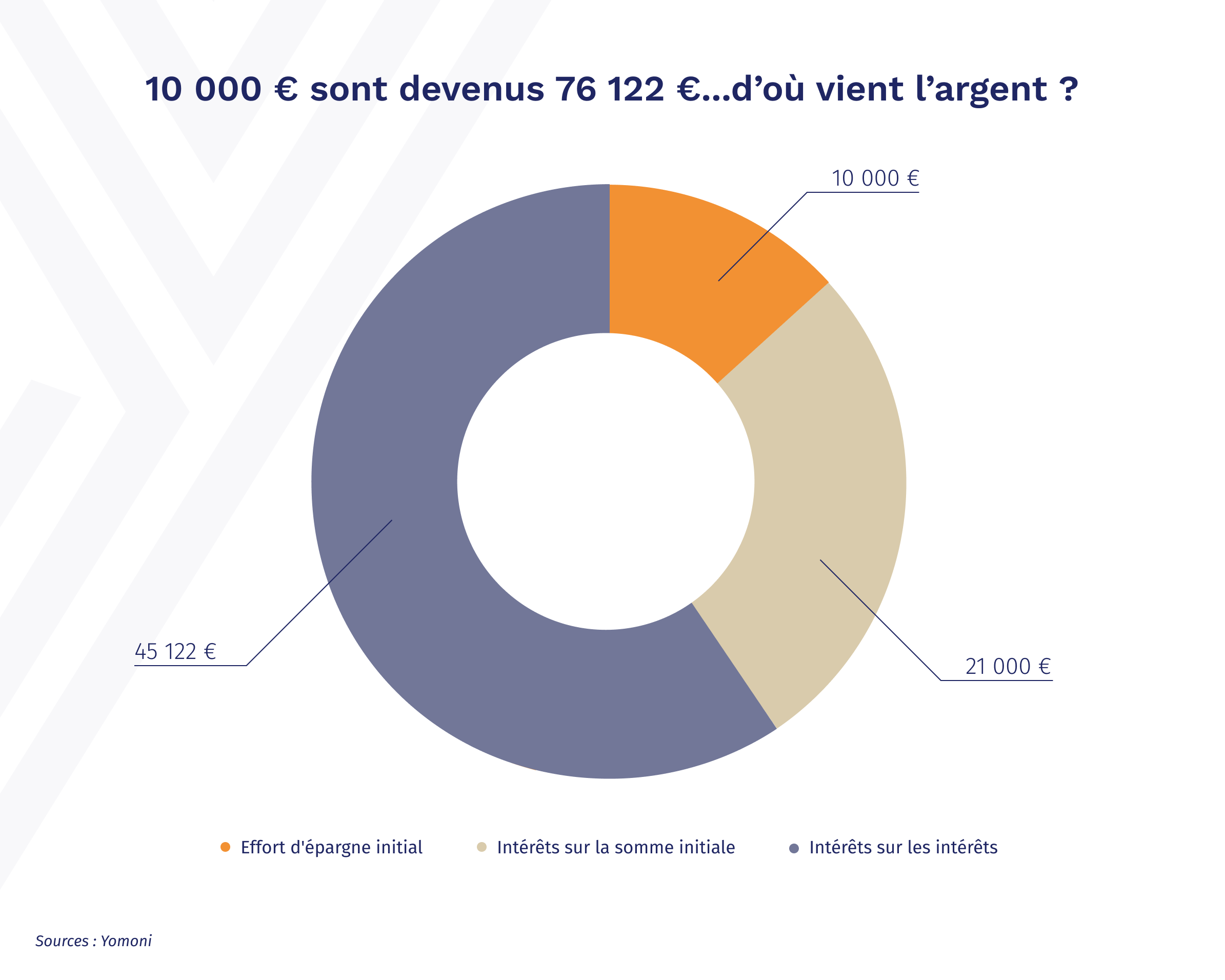

Et si vous placez 30 ans plutôt que 5 ans ?

- 10 000 euros placés à 7 % pendant 30 ans deviennent 76 122 € (66 122 € de gain)

La durée est multipliée par 6, le gain est multiplié par 19 !

Observons cet exemple de plus près.

Les 76 122 € obtenus au bout de 30 ans se composent de :

- 10 000 euros d’effort d’épargne initial

- 21 000 euros d’intérêt sur la somme initiale (700 € par an x 30 ans)

- 45 122 euros d’intérêts composés (intérêts sur les intérêts)

Le placement initial ne représente qu’une minorité du capital final. Pensez à une graine et à un arbre. Le poids d’une graine est rapidement surpassé par le poids de l’arbre qu’elle engendre. Et si vous récupérez les fruits et récoltez les graines pour planter d‘autres arbres, le rapport devient encore plus important.

Mais comme la nature, vos placements ont besoin de temps pour réaliser leur potentiel. Pour leur donner ce temps, vous devez rester investi le plus longtemps possible.

Vous devez, au choix (et plusieurs réponses sont possibles) :

- commencer tôt

- finir tard

- éviter les discontinuités

Il n’est pas très agréable d’épargner lorsqu’on est jeune. Il est encore moins agréable de décaler ses projets ou l’âge de son départ à la retraite. Les deux premiers leviers demandent un effort et quelques sacrifices. En revanche, le dernier point est assez indolore : il consiste à rester investi. C’est une affaire de persistance.

Parlons-en, justement.

Ne brisez pas la chaîne !

Un jeune comédien a demandé à l’humoriste américain Jerry Seinfeld son secret pour écrire des sketchs avec autant de persistance. Seinfeld a répondu qu’il fallait écrire tous les jours, sans exception. Sa méthode : sur un mur de son bureau, il a accroché un calendrier et posé à côté un gros marqueur rouge. Chaque journée où il s’est installé pour écrire ses sketchs, il la marque d’une grosse croix rouge, formant ainsi une chaîne qui a démarré le 1er janvier et s’allonge chaque jour. Son but : ne jamais briser la chaîne.

Pour faire tourner les intérêts composés à plein, votre but est de rester investi quelle que soit la météo des marchés (avouez que c’est plus facile que d’écrire des blagues !). C’est ainsi que vous maximiserez le facteur “Temps”. Faites tourner la machine des intérêts composés le plus longtemps possible !

On résume ?

Les intérêts composés sont une machine donc le résultat dépend de :

- 💰 comment vous l’alimentez (le montant)

- ⚙️ à quel régime vous la faites tourner (le rendement)

- ⌛ combien de temps vous la laissez tourner (la durée)

Voici comment améliorer chacun des facteurs pour tirer le maximum de votre machine :

Maintenant que vous savez comment fonctionne la machine, pourquoi ne pas jeter un œil à ce que Yomoni peut faire pour vous ?

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Hormis le fonds en euros, les supports d’investissement utilisés par Yomoni présentent un risque de perte en capital. Les simulations présentées dans cet article ne sont pas une garantie.