En synthèse

Malgré la surprise du scrutin américain, les marchés se sont alignés sur des fondamentaux économiques qui font état d’une amélioration généralisée. A croire que les élections avaient tétanisé les investisseurs durant trois mois. Ils se sont ensuite rattrapés en quelques jours.

Dans ce marché moins timide, les signaux de tendance devraient être à nouveau pertinents. Ces derniers consacrent désormais la rotation du milieu d’année, à savoir un retour des actions au détriment de l’or et des obligations de long-terme. Les mouvements brusques favorisent souvent l’exagération, un tassement sur les actions est donc possible en décembre, puisque le référendum italien sera surement l’occasion de nouveaux aléas de court-terme, mais sur un horizon de trois mois, les tendances sont haussières.

Côté macroéconomique, la poursuite de la reprise européenne et surtout la surprenante tenue des indicateurs américains nous poussent à réduire sensiblement notre scénario de récession au premier semestre 2017 de 40% à 15%. Les risques persistent à terme, mais à six mois, ce sont les risques d’inflation qui vont mobiliser les marchés et en particulier la banque centrale américaine. Vu la progression des salaires aux Etats-Unis, la possibilité de surchauffe inflationniste, -une croissance accompagnée de fortes hausses des taux directeurs néfastes aux obligations d’état- augmente à 25%.

A la suite de deux réallocations progressives, les actions sont désormais surpondérées dans nos allocations, avec un biais sur le Japon qui bénéficie à plein de la force du dollar, pour soulager sa balance commerciale.

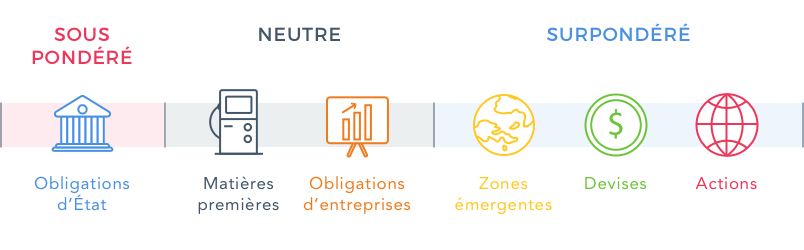

Nos préférences à court-terme sur les actifs financiers

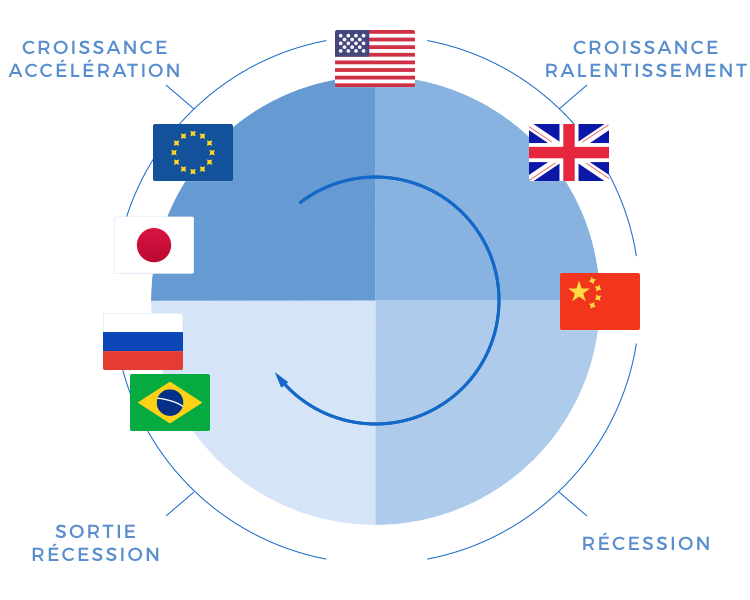

Positionnement des régions dans le cycle économique

Les performances de profils*

Nous avons connu un mois de Novembre chahuté pour l’ensemble des profils Yomoni. Au final, les plus exposés en actions finissent largement positifs avec un profil 10 à +2,5%, tandis que ceux plus exposés aux obligations sont en léger recul de -0.2% à -0.7% du P2 au P6. Comme au mois d’octobre, ce dernier est le plus fortement touché par la hausse des taux de long-terme en raison de son exposition aux emprunts d’Etats de long terme qui lui coûte respectivements 0,6% en Europe et 0,4% aux Etats-Unis. Sur l’allocation en actions, résumé par exemple dans un P10, les actions américaines et japonaises ont eu une contribution significativement positive (respectivement de 1,0% et 0,8%), en revanche les bourses Européennes font du surplace et les régions émergentes coûtent 0,4% de performance.

Le contexte de marché

Aux Etats-Unis, les perspectives d’une “Trump-onomics” ont bénéficié aux actions qui se sont globalement appréciées de 3%. Le dollar a confirmé sa tendance haussière et a progressé de 4% contre l’euro et 9% contre le Yen, en pesant sur les actions émergentes (-5%) mais en profitant aux actions japonaises qui ont terminé le mois de novembre en hausse de 5%. Les craintes d’un retour à l’inflation aux Etats-Unis à la suite de la publication d’une accélération des salaires ont encore pesé sur les emprunts d'Etat américains, et les Européens. Ils cèdent tous deux -4% sur le mois.

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.