En synthèse

Ce début d’été n'apporte pas de rupture sur les tendances économiques et financières en place, à savoir une croissance sans inflation qui stimule l’appréciation boursière.

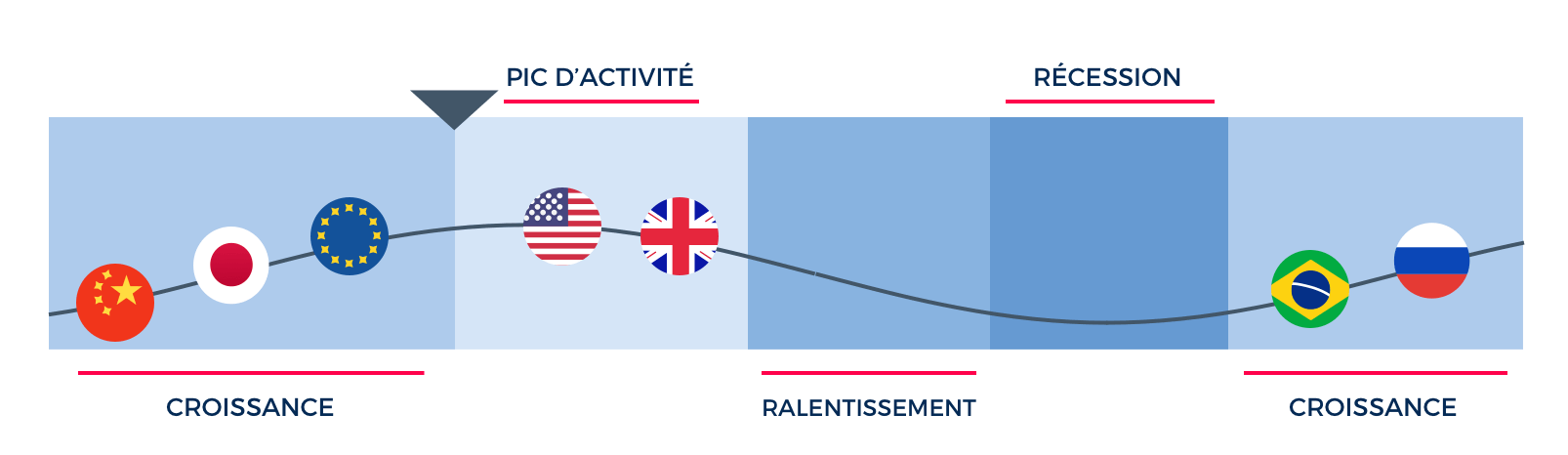

Les indicateurs d’activité donnent toujours des signes de vigueur partout dans le monde. En Europe, le moral des ménages et celui des industriels sont élevés et présagent d’une croissance forte sur le second semestre, qui succéderait à un début d’année déjà vigoureux, tout particulièrement, en France, où les enquêtes de confiance de l’Insee renouent avec les hauts niveaux d’avant-crise — et présagent d’un second semestre en trombe. L’inhabituel dynamisme européen ne doit pas masquer les autres surprises de ces dernières semaines : avec un nouveau pic de satisfaction économique déclaré par les ménages américains (enquête de l’Université du Michigan au plus haut depuis douze ans), et un retour au vert pour l’activité manufacturière en Chine.

Autre élément notable qui renforce un scénario de croissance : les enquêtes d’opinion ne sont pas démenties par les chiffres comptables de consommation et de production portant sur les premiers mois de l’année. Dans ce contexte d’expansion, c’est l’inflation qui se fait toujours attendre. Cela n’empêche pas les banques centrales de préparer l’avenir et de communiquer aux investisseurs leurs intentions d’une normalisation monétaire, soit en langage courant : une hausse des taux d’intérêts. C’est la BCE qui semble la plus déterminée à communiquer sur la fin de sa politique de soutien d’ici douze mois, face à une Réserve Fédérale qui entretient le flou en Amérique. En conséquence, l’euro s’apprécie fortement (de 11 %) depuis janvier face au dollar, mais ne pose pas encore de risque réel à la reprise continentale, tant la monnaie commune reste fondamentalement sous-évaluée.

Malgré une faible volatilité et une impression de surplace, les actifs financiers se portent bien en moyenne, avec des tendances positives en dehors des obligations d’État qui restent incertaines. La bourse américaine est portée par une euphorie sur les valeurs technologiques, et bat son précédent record. On notera que le pétrole — grand perdant de l’année — semble enfin reprendre une évolution plus cohérente avec l’augmentation de la demande mondiale.

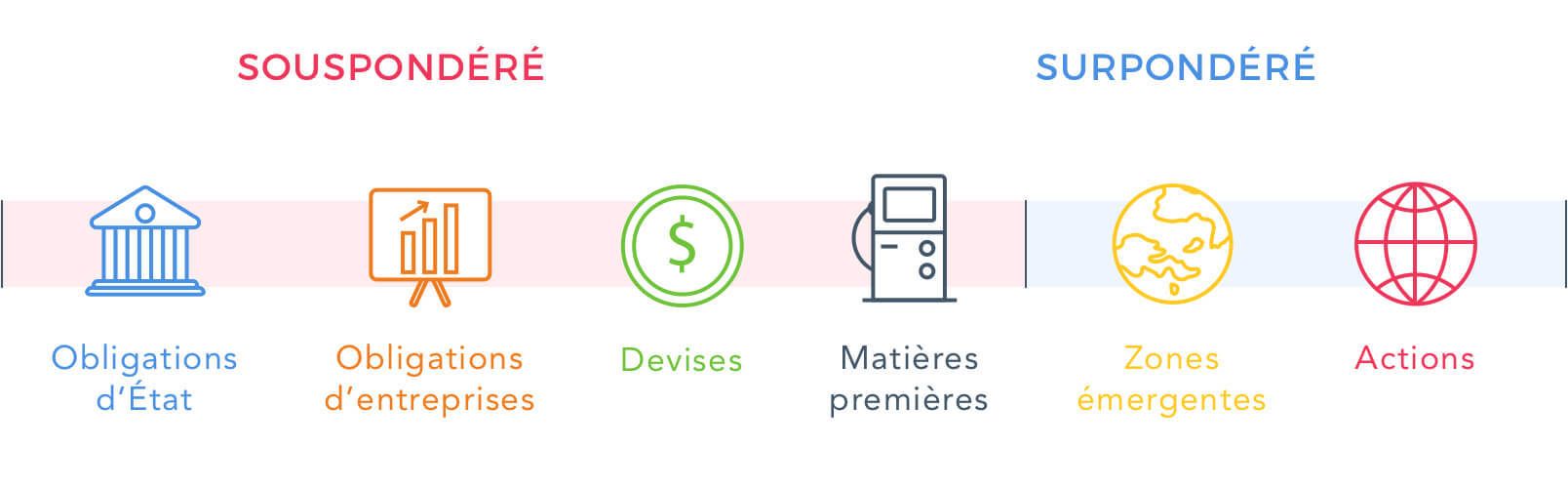

Sans remise en cause du cycle, ni de rupture de tendances, les allocations des profils ne sont modifiées qu’à la marge. Elles gardent un fort biais vers les actions des régions émergentes, et les petites capitalisations européennes au détriment des obligations longues. La mise à jour de l'allocation stratégique s’achève ce mois-ci, qui réduit encore nos obligations au profit de l’or, qui offre un potentiel de diversification statistique plus important. Notre couverture des expositions en dollar est maintenue à partir d’ETF couverts en devises (hedgés), mais nous éliminons notre couverture sur le JPY, car il n’y a désormais plus de sous-évaluation notable sur cette monnaie.

Les opinions émises sur ce blog correspondent aux anticipations de marché de Yomoni au moment de la publication de cet article. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de Yomoni. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées, notamment le risque de perte en capital.

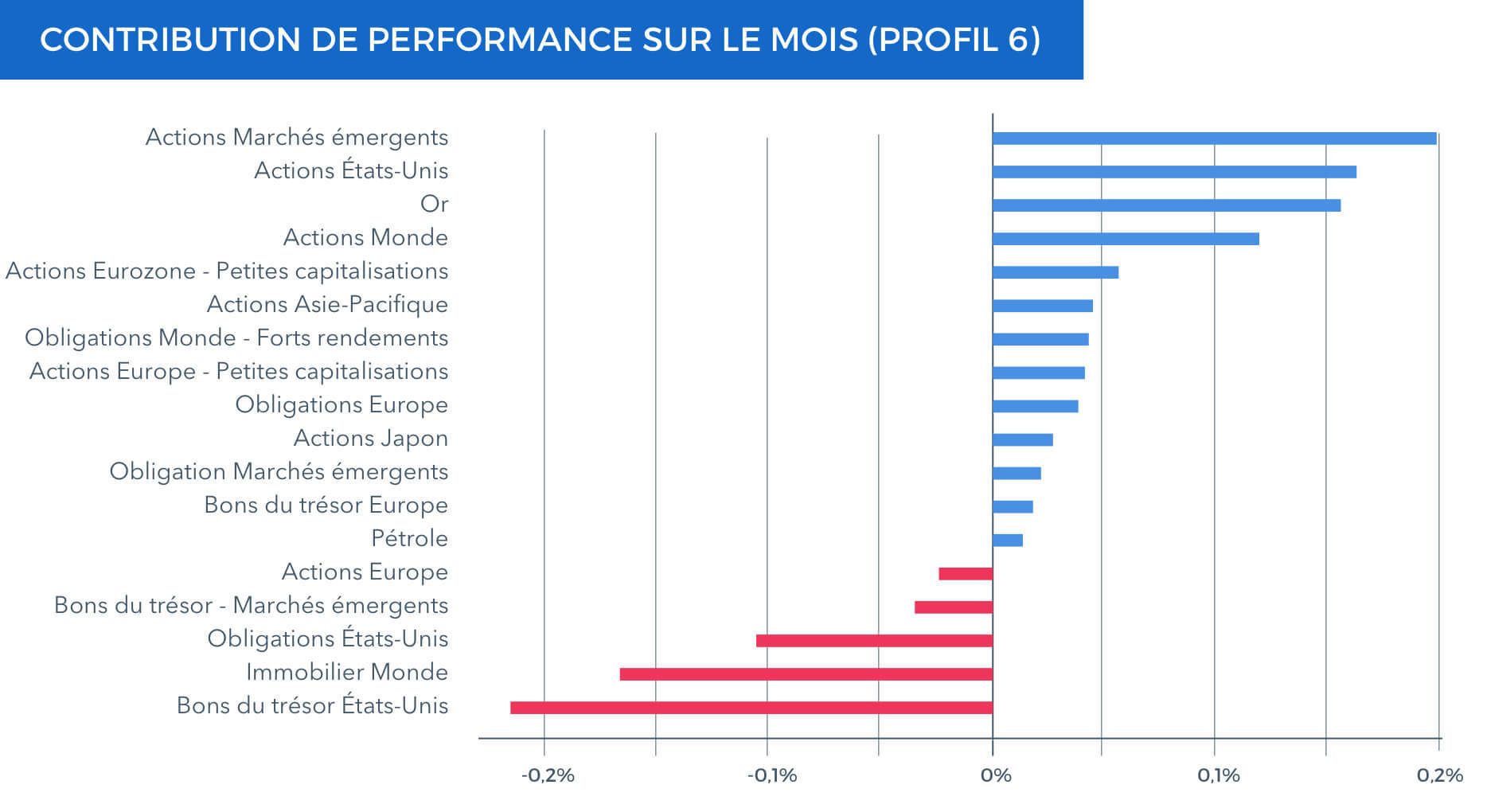

Les performances des profils

L’ensemble des profils Yomoni terminent le mois de juillet enregistrant une performance positive. Ces dernières s’étalent de 0,1 à 0,6 % du profil 2 au profil 10. Sur le mois, la plus forte contribution de performance provient des actions des marchés émergents, suivies des actions nord-américaines et de l’or. À l’opposé, les bons du trésor américains et les actions du secteur immobilier monde finissent le mois contribuant négativement à la performance de nos profils à hauteur de -0,22 et -0,17 % respectivement dans un profil 6. Nos profils reprennent une orientation favorable et leurs performances depuis le début de l’année sont comprises entre 0,4 et 5,1 % du profil 2 au profil 10 de notre assurance-vie.

Les performances constatées sur les profils 2 (SRRI 3) à 10 (SRRI 5) du contrat Yomoni Vie tiennent compte des frais annuels de gestion du contrat dans le cadre du mandat d'arbitrage. Les supports d’investissements proposés présentent un risque de perte en capital.

Le contexte de marché

Au mois de juillet, les actions mondiales ont continué leur progression et ont terminé en hausse de 2,3 %, avec une nette surperformance des actions des pays émergents (+5,5 %) et des actions américaines (+1,9 %) par rapport aux actions japonaises (+0,4 %) ou européennes (-0,4 %). L’euro a continué de s’apprécier par rapport aux autres devises, et notamment de 3,6 % contre le dollar. Enfin, les prix du baril de pétrole ont rebondi de 9,9 % sur le mois.

Exposition aux actifs financiers

Position économique des régions

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.