Les actions ne profitent pas de la conjoncture économique

L’activité économique mondiale a été à la hauteur de nos attentes optimistes mais les marchés financiers n’en n’ont eu cure. Avec le « Brexit », le risque politique a pris le dessus ces dernières semaines, en particulier en Europe. Les conditions redevenant instables, nous sommes amenés à réduire notre exposition aux actifs risqués européens et à accroître notre diversification par nos positions en devises.

Actifs financiers

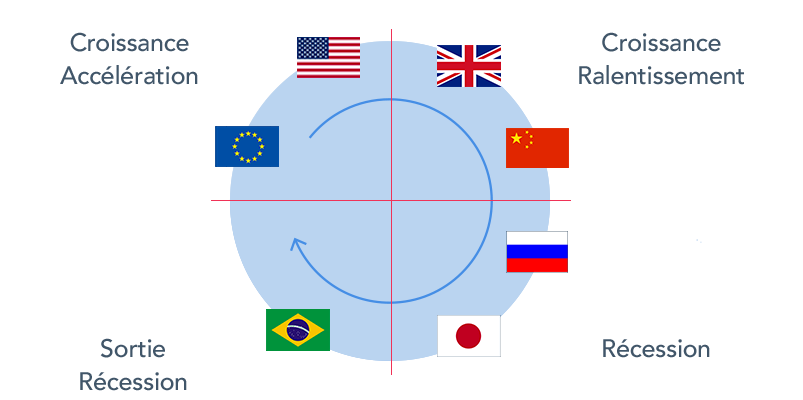

Position économique

Le « Brexit », comme la faillite de Lehman, aura des conséquences imprévisibles car chaotiques.

Classe d'actifs et monnaie

L’issue du vote britannique a été douloureuse pour les actions européennes (-10% au plus bas). La sortie de l’UE n’est pas encore effective, mais le choc de confiance est réel et la baisse de la livre va permettre au RU de cannibaliser la croissance européenne comme après la dévaluation de 1992. La croissance en 2017 reposera donc à nouveau sur les épaules des États-Unis dont le cycle ne sera pas éternel. C’est un scénario défavorable.

Les taux longs sont au plus bas après une ruée sur les actifs sécuritaires, pourtant il n’y a pas eu de déception sur l’activité. C’est le choc politique qui a remis en cause la reprise de l’inflation et qui écarte tout durcissement monétaire. Les obligations d’Etat sont chères dans une perspective à court-terme, mais elles constituent toujours un vrai socle de diversification à long-terme, et parfois de performance (+10% sur 2016)

En Europe, les obligations d’entreprise de qualité devraient i) bénéficier d’un report de la demande de dettes publiques dont les taux sont nuls ou négatifs, et ii) d’une intensification du programme de la BCE. Les turbulences post-Brexit pourraient toucher fortement le secteur financier, et nuire au cycle de refinancement des entreprises de moindre qualité. Nous sommes neutres sur les obligations spéculatives.

Brexit ou pas, l’Angleterre vivait au-dessus de ses moyens avec un déficit extérieur record de 7% du PIB ! La livre était vouée à s’éroder à long-terme, même si nous la voyions s’apprécier à court-terme. La tendance est enclenchée, au bénéfice de l’économie britannique. Après la hausse du JPY et USD, il faut privilégier le CHF, car la Banque Nationale Suisse a contré l’appréciation offrant ainsi du temps pour s’y exposer.

Les actifs des régions émergentes donnent des signes contradictoires. La Chine reste toujours peu transparente sur ses équilibres financiers tandis que les pays producteurs de ressources sortent de récession avec en particulier un Brésil qui sort également d’une crise politique. L’absence de hausse des taux américains leur est favorable, mais pas l’appréciation du billet vert. Nous restons neutres.

Plus que les obligations, les matières premières auront été les meilleurs placements de l’année. Ce mois-ci, c’est l’or qui sort gagnant. Nous maintenons des positions au-dessus de la normale sur ces actifs vu leur apport de diversification surtout en cas de troubles internationaux.

Nous réduisons notre exposition aux actifs risqués européens en gardant un scénario constructif.