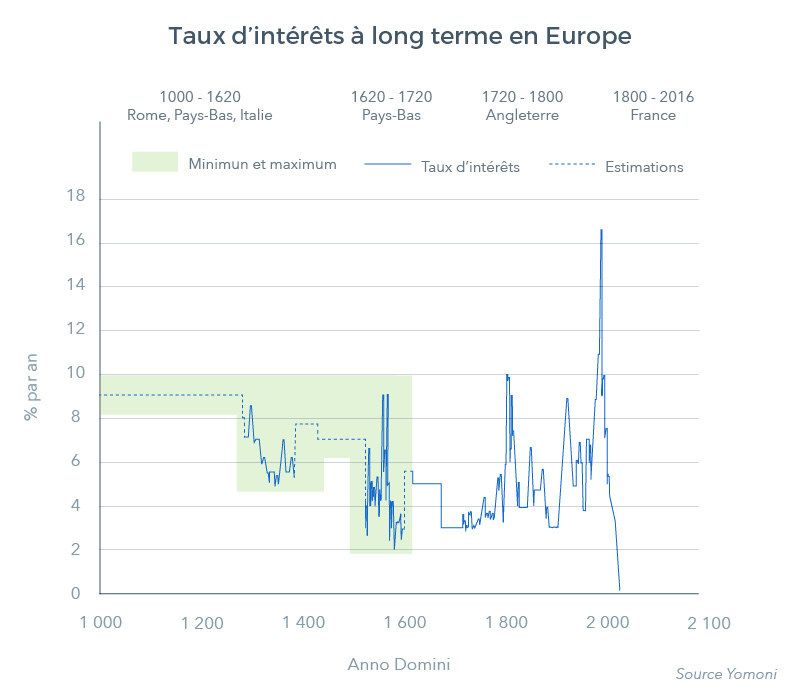

Les taux d’intérêts sont a priori un sujet d’un ennui profond, mais depuis trois mois, nous assistons à un phénomène extraordinaire qui les rend passionnants. Dans la zone euro, les taux d’intérêts, que ce soient les taux courts ou les taux à long terme, sont désormais nuls ou négatifs dans leur grande majorité : une première depuis les 5 siècles sur lesquels existent des archives.

Ce mois-ci, les taux d’intérêts de l’Etat allemand à 10 ans et ceux de l’Etat français à 7 ans sont passés sous zéro. C’est la manifestation visible et remarquable de la tendance durable de baisse des taux, amorcée il y a 35 ans. Après avoir soutenu l’activité économique, cette tendance risque désormais de ruiner les épargnants imprudents.

La baisse des taux était souhaitable depuis leur point haut des années 1970-80, et deux générations l’ont appréciée lors de leur accession à l’immobilier par l’emprunt. Pour autant, il ne faut pas se réjouir : ce passage en territoire négatif des taux à long terme n’était pas envisagé par les professionnels du secteur ni par leurs autorités de régulation. Ainsi, leur répercutions sont imprévisibles sur le secteur financier qui souffre déjà en bourse d’une défiance généralisée.

Mais restons-en au patrimoine des épargnants européens. Tout d’abord, soyons certains que les banques ne nous paieront pas pour nous endetter. Ensuite, une situation où l’épargne sécurisée à long-terme ne rapporte plus est aussi inédite qu’inquiétante. En effet, des taux négatifs signifient qu’il y a une certitude que l’argent prêté aujourd’hui à un gouvernement européen sera au mieux remboursé avec une décote !

Avec les taux de change, les taux d’intérêts forment la pierre angulaire des systèmes financiers modernes basés sur la libre circulation des capitaux. Les premiers définissent les relations monétaires dans l’espace (i.e. les régions du monde), et les seconds relient la valeur de l’argent dans le temps (i.e. entre aujourd’hui et demain). La fixation de ces taux se fait soit par le marché, pour les taux longs et les taux de change des monnaies flottantes, soit par les banques centrales pour les taux courts et les taux de change des monnaies à taux fixes.

En Europe, la demande de sécurité excède l’offre et on la paie cher ! Mourtaza Asad-Syed

Par le passé, la préférence pour le présent (i.e. préférer consommer tout de suite que plus tard) avait toujours impliqué que les taux d’intérêts soient positifs. Par la suite, l’apparition des premiers taux zéro ou taux négatifs avait été causée par les banques centrales, et se limitaient aux seuls taux courts, comme en Suisse par exemple dès 2014. Or, avec les taux longs en deçà du raisonnable, on découvre que ce sont les forces de marché qui sont à l’œuvre.

Aujourd’hui, l’Etat emprunte à taux négatifs à 5 ans en Suisse, au Japon, en Allemagne, en Autriche, au Danemark, en Suède, aux Pays-Bas, en Belgique et en France ! Ces pays ont une caractéristique commune : leur population âgée. Leur âge médian est en effet de plus de 40 ans et leur âge moyen est de 43 ans, alors qu’au sein de l’OCDE les pays anglo-saxons (Etats-Unis, Royaume-Uni, Canada, Australie, etc.) qui ont des moyennes d’âge inférieures à 40 ans (38 ans en moyenne) affichent toujours des taux d’intérêts positifs.

C’est assez logique. Un pays dont la population est jeune va avoir une préférence pour l’immédiateté, la liquidité. Les taux d’intérêts seront alors élevés et les rares ménages qui épargnent voient leur sacrifice fortement récompensé. En revanche, une population plus âgée va davantage privilégier la sécurité et ne pas se soucier de consommation immédiate.

En effet, il est légitime lorsqu'on est dans la force de l’âge d’anticiper qu’il sera progressivement plus difficile de subvenir à ses besoins par son labeur et de sécuriser ses revenus futurs avec son épargne d’aujourd’hui.

Ce n’est pas tant les flux d’épargne qui sont plus importants qu’auparavant, c’est bien leur préférence pour la sécurité. Ce sont donc les cohortes démographiques massives qui épargnent pour leur retraite qui alimentent cette tendance, qui va donc durer encore plusieurs années en Europe et enfoncer davantage les taux longs.

La perspective millénaire

En Europe, la demande de sécurité excède l’offre et on la paie cher ! En Allemagne, cette sécurité financière à 5 ans coûte désormais 0,5% par an du capital ! Le corollaire est que l’on constate aussi souvent que les bourses des pays à taux longs négatifs subissent une décote en raison de l’incertitude propre aux actions. En France par exemple, le CAC40 à 4 400 n’a jamais retrouvé ses plus hauts (de 35%) de 2007, alors qu’à 2 150 le S&P500 américain bat des nouveaux records, à 35% de plus qu’en 2007.

La nouvelle donne est donc qu’il est imprudent de capitaliser simplement pour s’assurer une rente certaine à long-terme, les taux négatifs impliquant que cette rente ne sera forcément qu’une portion du capital initial.

Inutile de dire que dans ces conditions, les systèmes de retraite par capitalisation gérés par des institutions contraintes par des règles prudentielles privilégiant les actifs sécurisés sont aussi voués à la faillite que les systèmes par répartition déjà victimes de l’inversion des pyramides des âges. Mais il y a une bonne nouvelle !

Dans ces conditions de surenchère pour les actifs financiers sécurisés, il y a une décote des actifs risqués.

Une prime ira donc à ceux - forcément moins nombreux - qui accepteront que leur épargne soit à risque, en particulier ceux qui placeront au sein des bourses européennes dont les performances à moyen-terme seront contraintes mais qui à long-terme devraient être les meilleures.