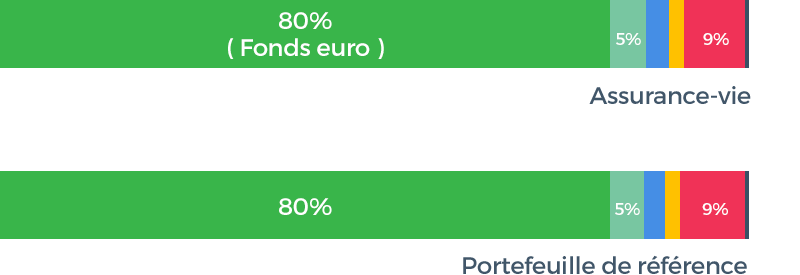

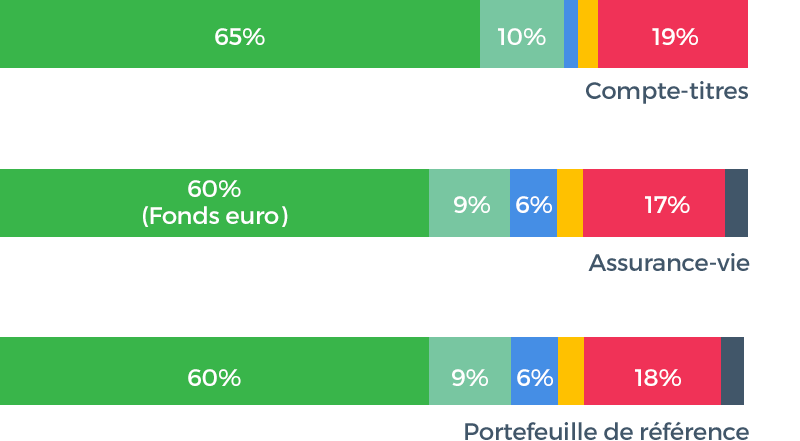

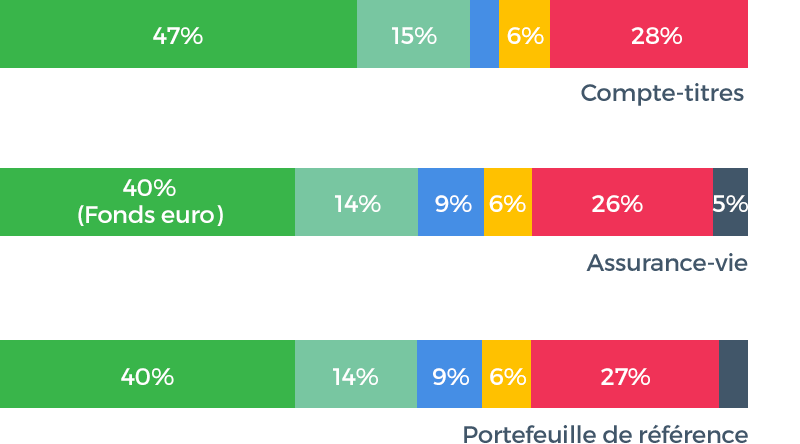

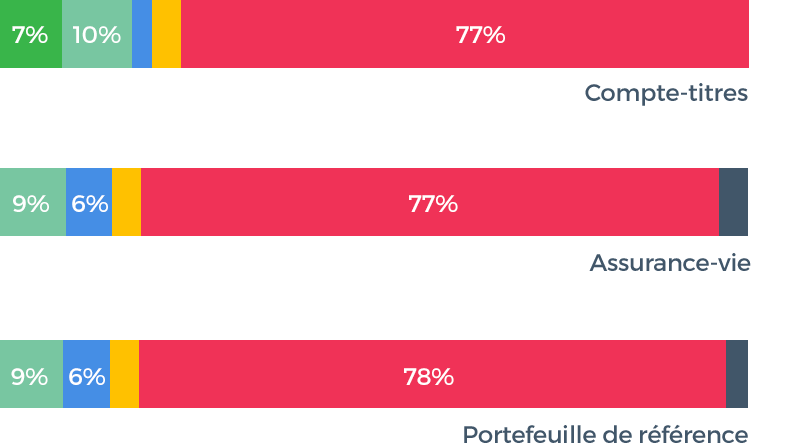

Ecarts d’allocation entre le portefeuille investi et le portefeuille de référence

La diversification géographique de la poche actions de nos portefeuilles nous a permis de bénéficier de la hausse de l’ensemble des marchés mondiaux. Nos positions en or et en immobilier ont également été de forts contributeurs de performance sur le mois. Au final, tous nos profils ont des performances positives sur le mois et sur l’année.

Comme tous les mois, nous revoyons notre positionnement tactique à partir d’une double grille de lecture « marchés » (signaux quantitatifs des tendances passées) et « macro » (position future dans le cycle) de notre allocation tactique.

Nos indicateurs de tendances de marchés, basés sur le passé, signalent des comportements plus homogènes parmi les classes d’actifs et donc plus favorables aux actions par rapport au début d’année. Cela se fait au détriment de l’immobilier, des bons du trésor et du pétrole. Les tendances de marchés sont donc désormais comparables à celles amorcées peu avant le Brexit.

Malgré le fort rebond des marchés en juillet engendré par de moindres craintes post-brexit des investisseurs, nous pensons que la conjoncture économique mondiale se dégradera progressivement à partir de son point haut de ce trimestre. Nous anticipons un risque croissant à un horizon de 6-12 mois. La conjoncture américaine ne montre pour l’instant pas de signes de faiblesse mais les chiffres publiés nous font penser que l’économie du pays pourrait avoir atteint son pic de croissance. En Europe, la reprise est en place avec la France qui se reprend. Mais l’Italie pourrait bousculer cet équilibre, car elle n’est pas sortie de ses problèmes bancaires, et le référendum à venir sur son projet de réforme constitutionnelle pourrait encore déstabiliser une Union Européenne qui devra traiter les suites du Brexit. L’économie chinoise, quant à elle, semble s’être stabilisée, mais elle est financée par un fort endettement qui ne cesse de s’accroître. Nous augmentons donc de 10% les probabilités de notre scénario de récession au détriment de notre scénario central de croissance sans inflation pour 2017.

Après application de notre nouveau scénario et de nos signaux de tendance, il en ressort des portefeuilles avec une part accrue en actions, mais toujours à moindre degré que les allocations stratégiques de long-terme. Logiquement, la part de nos portefeuilles en actifs défensifs et en pétrole diminue par rapport au mois précédent. Par ailleurs, au sein des actions, la proportion en immobilier est réduite en faveur des actions mondiales, après une performance remarquable depuis le début de l’année (+14,3% pour l'indice immobilier mondial).

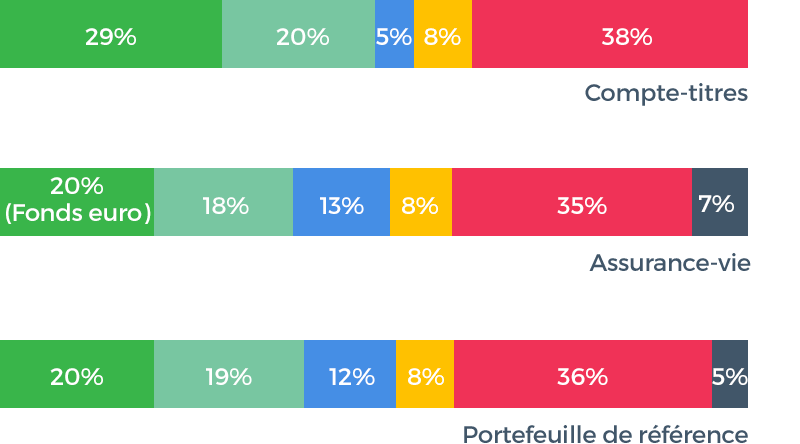

Profil 1

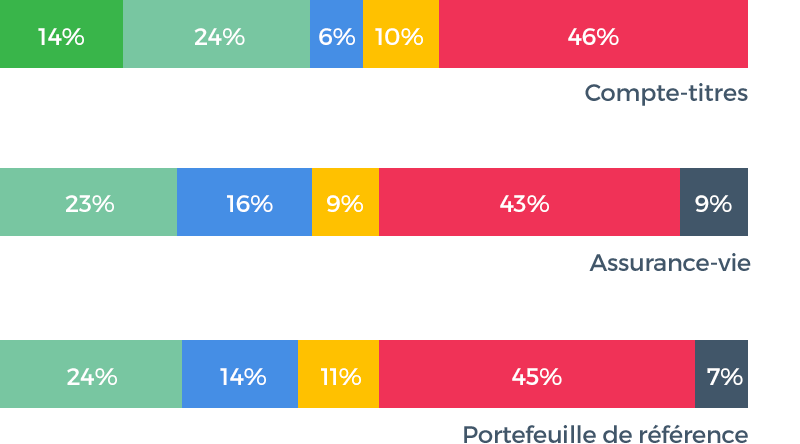

Profil 2

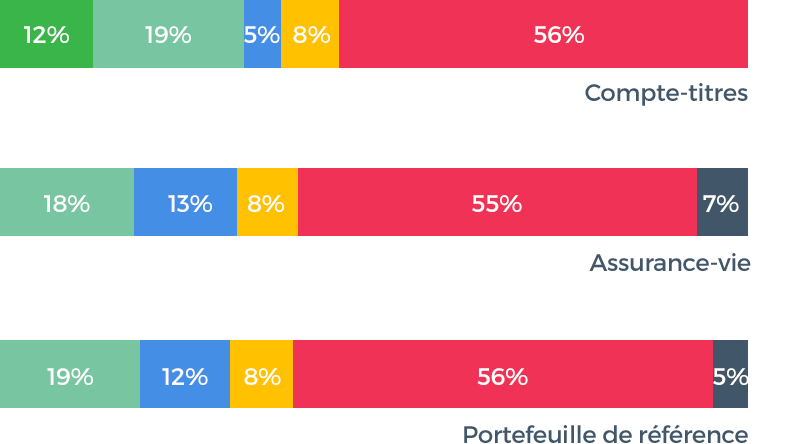

Profil 3

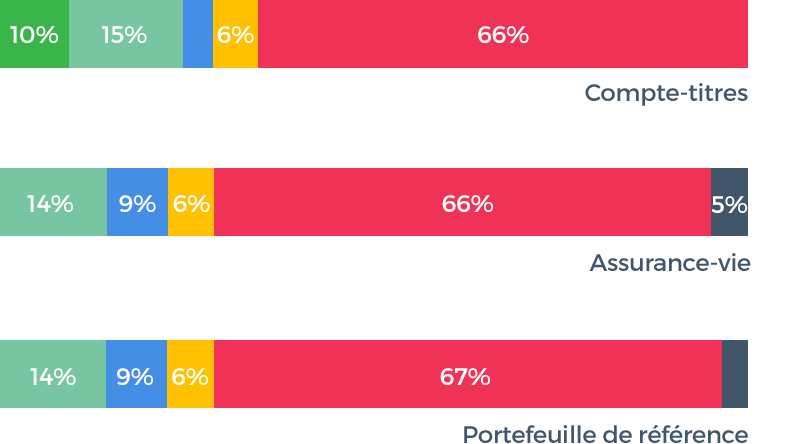

Profil 4

Profil 5

Profil 6

Profil 7

Profil 8

Profil 9

Profil 10

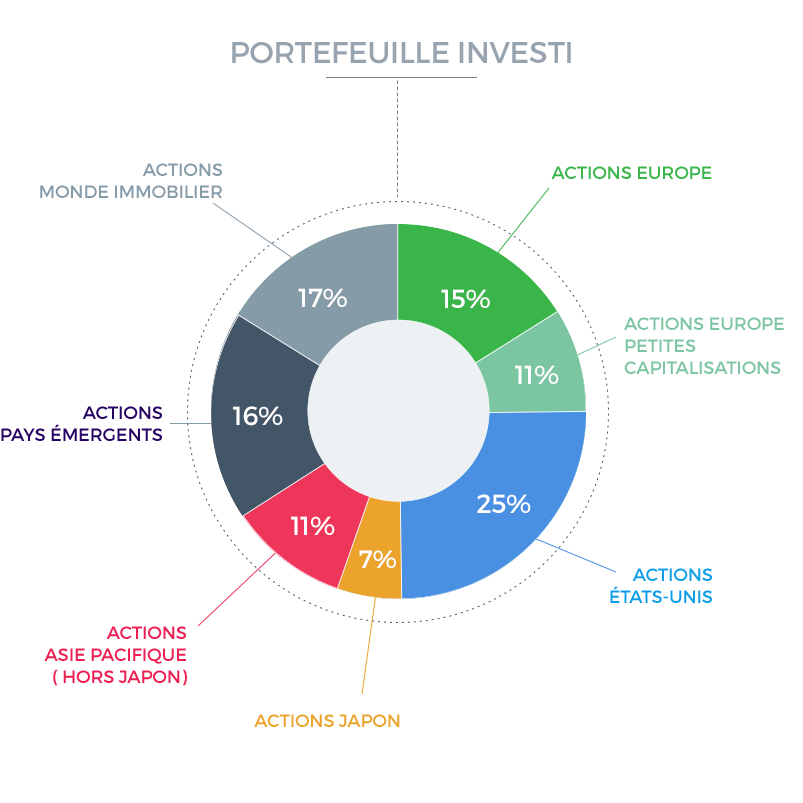

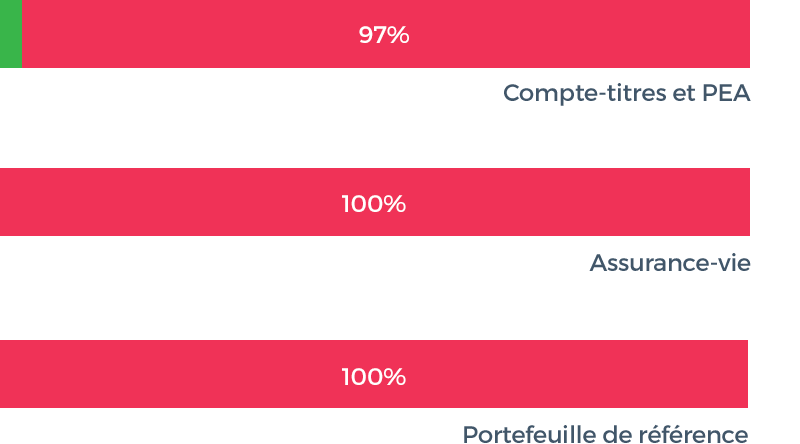

Répartition géographique des actions