© Chappatte in The International New York Times, 2018

Difficile de ne pas s’étonner une fois de plus des décisions de l’Administration américaine, au vu de la réforme fiscale récemment adoptée. Pourquoi une telle relance budgétaire alors que l’économie est déjà à plein régime, et pourquoi un tel cadeau aux plus aisés alors que les inégalités sont aussi élevées que dans les années 20 ?

Il serait tentant de conclure que c’est « parce que ce président est décidément très stupide ! » et qu’il ne se rend pas compte à quel point ces mesures arrivent à contre-temps. Mais nous sommes astreints à plus de modestie. En effet, pour n’avoir pas vu arriver la victoire de « l’agent orange », nous devons aussi lui donner le bénéfice du doute et à nous de chercher ce que nous ne savons pas et qui pourrait expliquer que cette décision soit finalement rationnelle.

Les mesures fiscales

Fin 2017, le Sénat et la Chambre ont voté une nouvelle fiscalité proposée par la Présidence, qui inclut 4 mesures phares. Premièrement, elle baisse les impôts des sociétés de 35% à 21%, deuxièmement, elle permet aux multinationales de rapatrier leurs bénéfices générés à l’étranger à un taux préférentiel de 15,5%, troisièmement elle réduit les impôts sur le revenu en particulier sur les tranches marginales les plus élevées de 40 à 37%, et pour finir elle supprime les déductions fiscales liées aux prélèvements des États. En bref, les impôts payés au niveau local (State tax), ne sont plus déductibles des revenus imposables au niveau fédéral.

Une réforme fiscale à contre-temps

La réduction des impôts sur les entreprises et les particuliers arrive alors que i) l’économie est déjà au plein-emploi, que ii) les profits des entreprises battent des records et que iii) le dynamisme de la consommation génère les premières prémices d’inflation. Or, grâce aux travaux de Keynes, tout manuel du parfait petit planificateur indique en toutes lettres que :

- La relance budgétaire est indiquée pour faire rebondir une économie déprimée,

- C’est un fusil à un coup qu’il faut recharger en périodes fastes,

- Il ne faut pas en abuser sous peine de perte d’impact et de dérive des déficits publics.

Réduire les impôts à ce stade du cycle économique, c’est donc jeter de l’huile sur le feu. A court-terme, c’est la surchauffe assurée, ensuite le départ d’une dérive de la dette publique lorsqu’une inévitable récession arrivera. Par ailleurs, favoriser les plus aisés alors que les inégalités se sont fortement creusées relève carrément de la provocation dans un pays où la mortalité infantile des classes sociales les plus basses est désormais comparable à la moyenne Turque.

Un principe de réalité

Même s’il est tentant de conclure à une administration stupide ou carrément vendue au grand capital, il semblerait au contraire que l'État Fédéral américain soit en train de renforcer sa souveraineté fiscale. En réalité, il ajuste sa fiscalité en anticipation d’une réalité qui mettra à mal les principes traditionnels de taxation liés à la territorialité. Il n’y a pas volontarisme dérégulateur triomphant, c’est au mieux un calcul électoral astucieux, au pire un aveu de faiblesse.

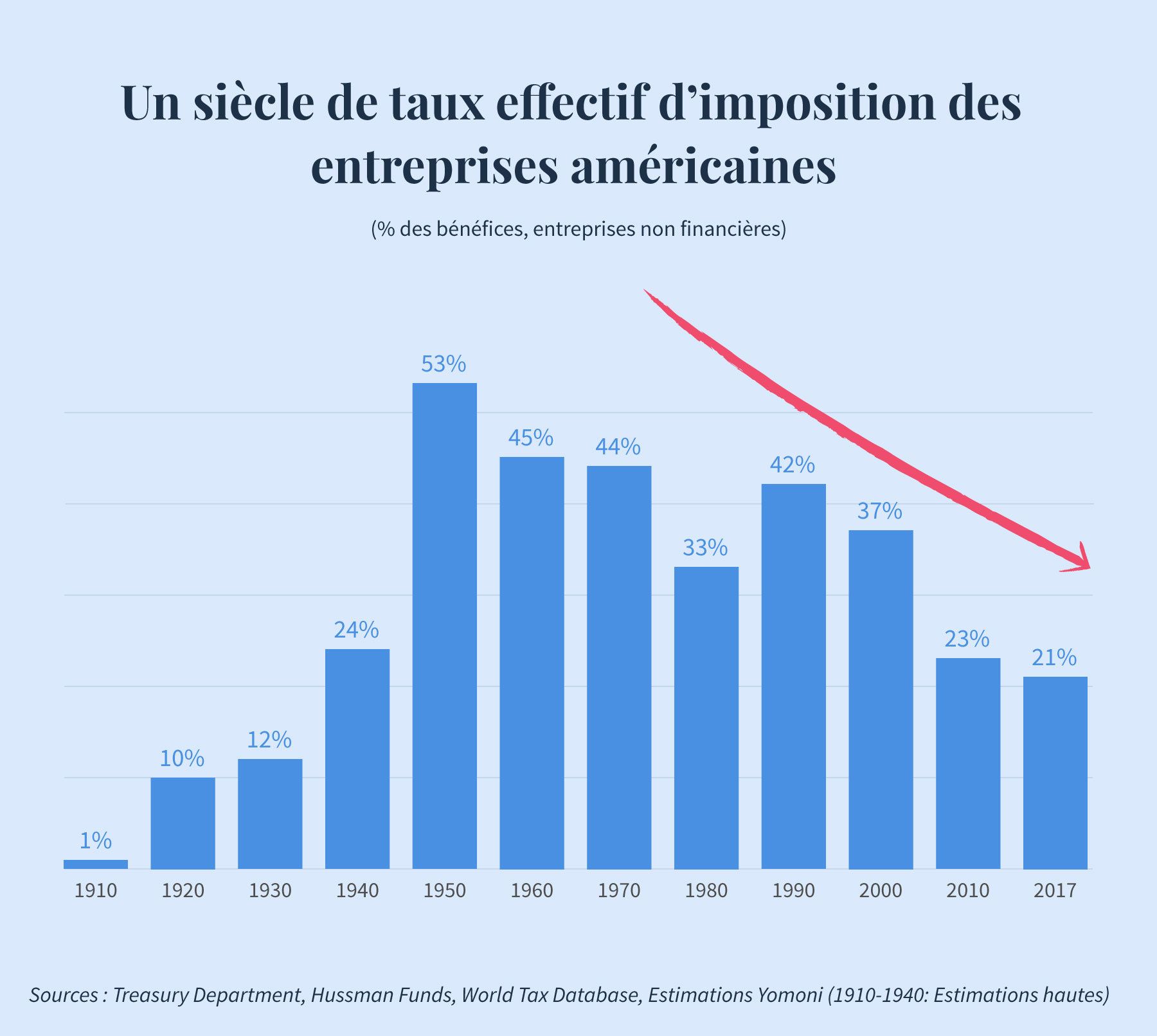

Des entreprises insaisissables

Baisser la fiscalité des entreprises à 21% pour s’ajuster à la moyenne internationale, c’est un ajustement de jure à un état de fait. En réalité, le taux effectif de la fiscalité de la moyenne des entreprises américaines est déjà de 21%, grâce aux efforts mis en œuvre depuis soixante ans pour se soustraire progressivement à l’impôt. Les entreprises américaines exportent principalement des services (financiers, logiciels, licences de franchise, de marques, etc.), l’internationalisation et la dématérialisation de leurs opérations leur permet une créativité infinie pour optimiser leur fiscalité. Permettre le rapatriement des bénéfices réalisés à l’étranger -en général dans des juridictions à faible taxation (Irlande, Luxembourg, Pays-Bas, Suisse, etc.) n’est pas un cadeau, c’est un simple ajustement administratif, d’une réalité comptable. Ces bénéfices sont déjà comptabilisés dans les comptes de résultats et sont présents dans la trésorerie des filiales des entreprises. On ne change que la domiciliation des entités détentrices, pour enfin permettre la remontée au niveau de la maison-mère. Les États-Unis -comme nombre de nations de l’OCDE- ont simplement perdu leur capacité à lever l’impôt sur les très grandes entreprises, comme l’Union Européenne en fait les frais aujourd’hui avec les GAFA. La chance des américains est de les héberger et d’en percevoir les bénéfices économiques à défaut d’en percevoir les bénéfices fiscaux.

Découvrez le projet qui vous ressemble

Un jeu à somme nulle entre particuliers

Dans la nouvelle fiscalité sur les particuliers, ce sont 70% des ménages -les plus modestes- qui supportent une hausse des impôts de quelques centaines de dollars alors que les 5% les plus aisées en tirent un avantage de quelques milliers de dollars. Rien de surprenant pour une administration républicaine qui défait simplement les mesures redistributrices d’Obama en 2013. Mais la réforme organise aussi une redistribution inédite qui se situe au sein même des classes supérieures, de ceux situés dans les États où la taxation est forte vers ceux où elle est plus faible. Jusqu’ici, la déductibilité des impôts locaux bénéficiait fortement aux contribuables à revenus élevés dans les États dont la fiscalité est élevée. On parle évidemment ici des États “à fibre sociale” comme la Californie, le Massachusetts ou l'État de New York. La disparition de la déductibilité coûtera plusieurs dizaines de milliers de dollars à chacun de ces contribuables, bien au-delà de l’allègement fédéral annoncé pour les tranches les plus hautes. Comme par hasard, ce sont justement des états démocrates, bastions de cette “élite progressiste” viscéralement anti-Trump, qui sera la plus pénalisée. On pourra taxer Trump d’être revanchard, mais pas d’être idiot.

Fiscalité fédérale contre autonomie locale

Derrière ce coup bas, ce qui en jeu, c’est qu’on capitule à taxer les ultra-riches dont le domicile est versatile, mais surtout la cure d’austérité que l’État fédéral impose aux collectivités locales. Confronté à une difficulté à lever l’impôt qui ne fera que s’amplifier, l’état fédéral rompt la solidarité avec les états, en supprimant cette subvention implicite de 100 milliards de dollars. Il est certain que les États dépensiers seront vite confrontés à des élections difficiles et à des coupes budgétaires, réduisant progressivement l’intervention publique dans le pays. Par conséquent, il est aussi probable que les États -désormais contraints dans leur liberté d’action locale- se disputent davantage entre eux l’usage des fonds fédéraux. L’unité nationale installée depuis la guerre civile risque d’être mis à mal.

La fin de l’impôt sonne le glas de l’État

Une nouvelle concurrence mondiale

La nouvelle fiscalité américaine n’est donc pas simplement à considérer sur le plan d’une redistribution sociale inique mais aussi dans une perspective de long terme. C’est la réponse d’un État face à l’érosion de son pouvoir de taxation sur des bases de territorialité de l’activité de production qui s’avère obsolète, en particulier avec la concentration de la valeur ajoutée vers le numérique. Ce faisant, les américains donnent aussi le départ d’une concurrence fiscale entre toutes les nations avancées. La problématique de la fiscalité des multinationales touchait déjà le Vieux Continent, elle va donc rapidement s’accentuer, or ses conséquences pourront y être d’autant plus importantes qu’ici les nations reposent sur un contrat social fort assuré par l’État providence.

Pas de révolution industrielle sans innovation fiscale

S’il faut préserver la cohésion des sociétés européennes, gageons qu’il faille innover davantage que la méthode américaine de simplement taxer les populations les plus immobiles donc les plus modestes et de réduire progressivement les dépenses publiques. Il va falloir s’affranchir des visions normatives et adapter la fiscalité aux nouveaux modes de production, de rémunération, et de consommation. Finalement, rien de bien original, car la fiscalité française actuelle est elle-même issue (tardivement) de la révolution industrielle du XIXe siècle. L’impôt sur le revenu et celui sur les revenus industriels et commerciaux datent de 1914 et 1917. La TVA est quant à elle, née en 1954 avec le décollage de la société de consommation. Quid du nouvel impôt ?

Propriétaire immobilier ou allocataire universel

Ils sont presque trois fois plus nombreux qu’en 1954 et surtout ils se sont continûment appréciés de 10% par an, qui sont-ils ? Les logements ! La France est à la fois dotée de 35 millions de logements, et d’une longue culture jacobine de l’innovation fiscale. Parions que la fiscalité sur l’immobilier soit progressivement appelée à compenser la disparition de celle sur les entreprises, voire même de financer le revenu universel que les progressistes appellent de leur vœux !