Le périmètre des chiffres et analyses qui suivent est celui des ETF disponibles en Europe.

☝️ Ce qu'il faut retenir

- Nouveau mois de collecte positive pour les ETF en Europe, avec une collecte en ralentissement mais toujours solide.

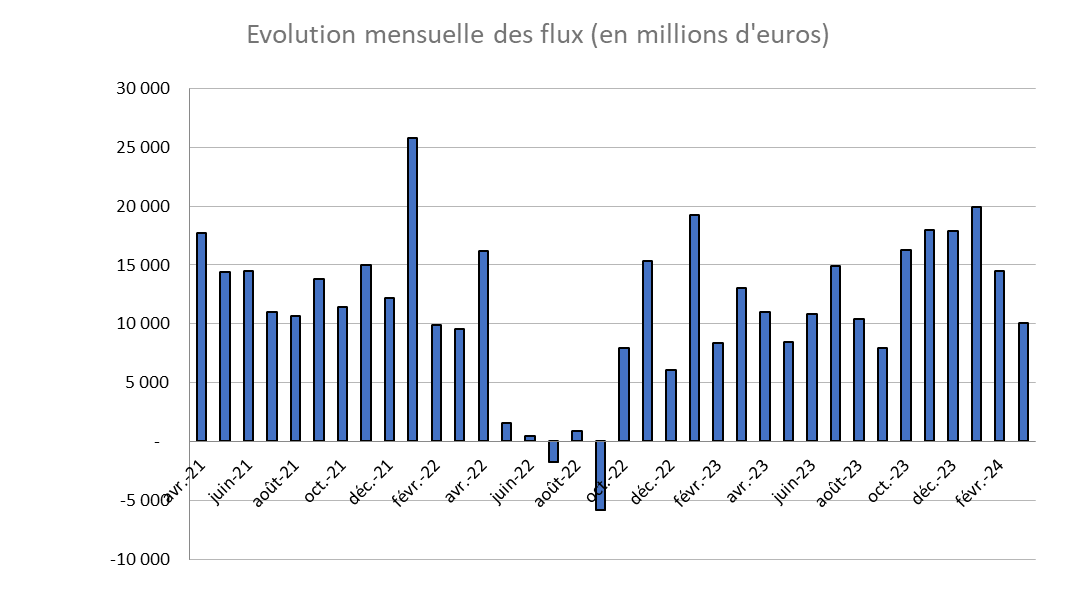

- Sur le premier trimestre 2024, la collecte nette s'élève à 44,4 Milliards d'euros (contre 40,5 milliards d'euros en 2023).

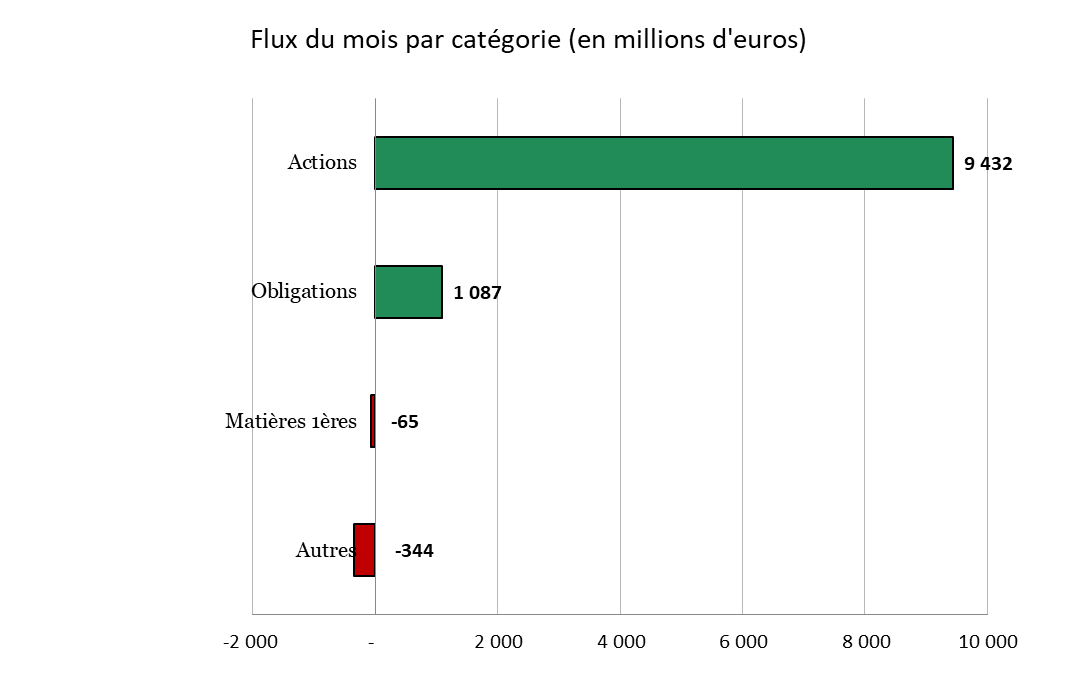

- La collecte du mois de mars s'est essentiellement portée sur les marchés actions avec 9,4 milliards d'euros.

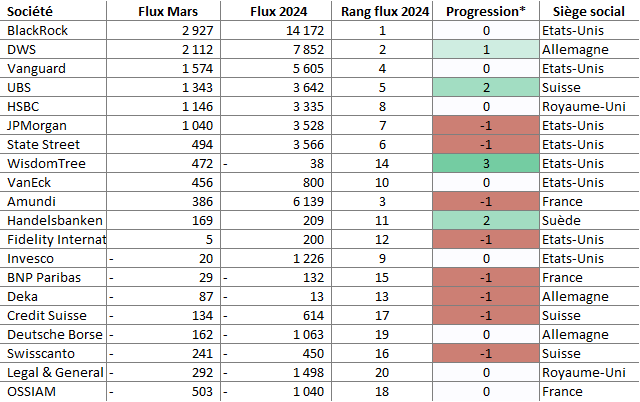

- BlackRock reste leader à la fois pour la collecte du mois de mars et depuis le début de l'année.

- Le mois de mars est un mois de très faible collecte sur l'ESG. C'est même un mois de décollecte sur les actions ESG.

- Mois actif en terme de lancement de produits. iShares a lancé un ETF PEA sur le MSCI World. C'est rare de voir BlackRock dans le monde de l'ETF synthétique. BlackRock décide ici de lancer un produit spécifiquement pour le marché français.

⚡️ Flux des ETF

- Un nouveau mois de collecte positive pour les ETF en Europe avec un peu plus de 10 milliards d'euros de collecte nette. Sur le premier trimestre 2024, la collecte nette s'élève donc à 44,4 Milliards d'euros (contre 40,5 milliards d'euros en 2023). La collecte du mois de mars est inférieure aux 5 mois précédents mais reste très solide.

⚡️ Flux par classe d'actifs en février

- La collecte s'est essentiellement portée sur les marchés actions avec 9,4 milliards d'euros. Entre octobre 2023 et février 2024, nous étions plutôt sur un rythme de l'ordre de 12 milliards de collecte nette mensuelle moyenne.

- Le marché des ETF obligataires a particulièrement ressenti le ralentissement avec une collecte nette de juste un peu plus de 1 milliard d'euros. C'est 5 fois moins que la collecte moyenne depuis le mois d'octobre 2023.

- Les matières premières n'ont pratiquement pas été affectées par la décollecte. Il faut remonter à mars 2023, soit un an auparavant, pour observer une collecte nette mensuelle positive sur les matières premières. L'or continue de décollecter massivement (-1,5 milliards) mais le reste des métaux précieux, comme l'argent, est en collecte positive et vient compenser.

⚡️ Flux par société en mars

- BlackRock reste leader à la fois sur la collecte du mois de mars et depuis le début de l'année. Cependant, ce mois n'a pas été excellent pour le leader car BlackRock a perdu des parts de marchés. DWS a gagné une place et est devenu le deuxième en terme de collecte. Amundi occupe la 10ème place en matière de collecte nette sur le mois de mars ce qui est très faible étant donné que l'acteur français est le deuxième émetteur d'ETF en Europe.

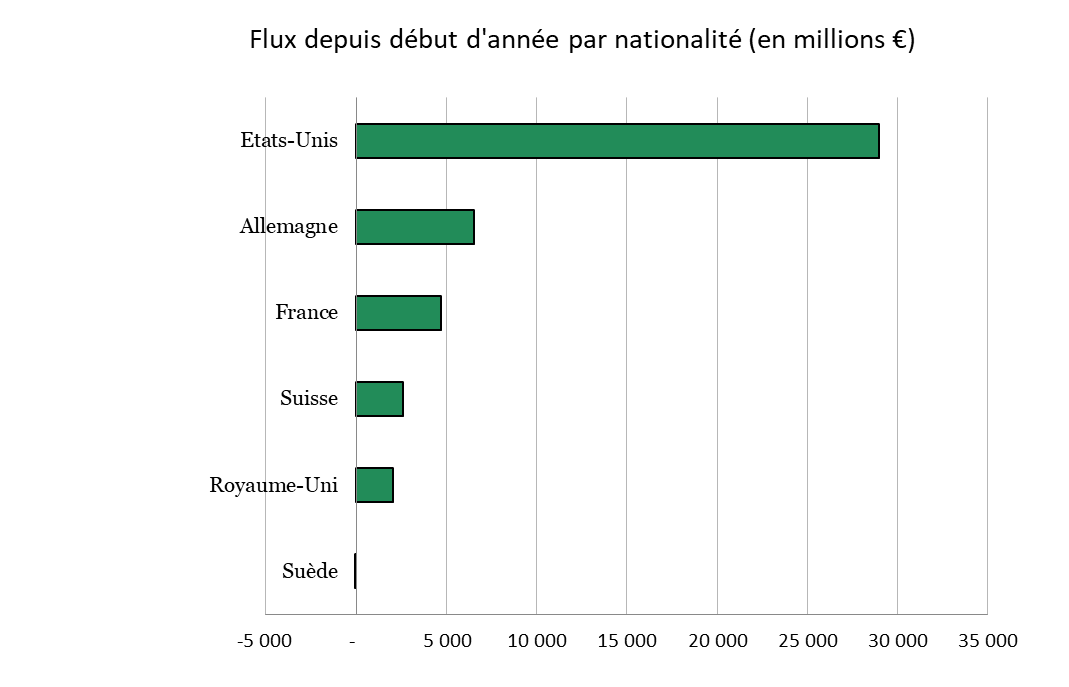

🌍 Flux par nationalité des émetteurs en 2024

- Les émetteurs américains dominent largement en terme d'émission d'ETF en Europe. La France ne se classe qu'en troisième position, dernière l'Allemagne, avec DWS qui réalise un bon trimestre, tandis que BNP et Amundi font un début d'année timide.

⬆️ ⬇️ Tops et flops

Les chiffres correspondent aux collectes nettes et sont exprimés en millions d'euros.

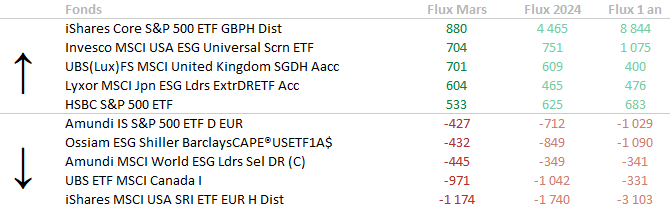

Fonds actions passifs européens

- Les expositions sur les actions américaines, notamment sur le S&P 500, continuent d'attirer des flux importants en mars. Le deuxième ETF ayant le plus collecté est un ETF ESG.

- Trois des cinq ETF ayant le plus décollectés sont des ETF intégrant des critères extra financiers. Deux des ETF ayant subi le plus de rachats sont proposés par Amundi.

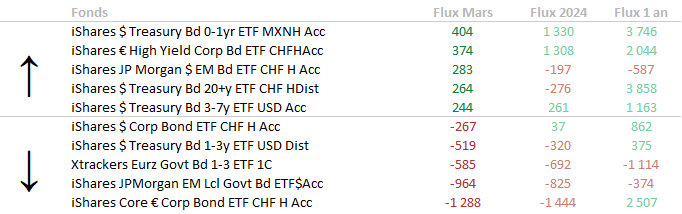

Fonds obligataires passifs européens

- Le classement des plus gros flux en terme de rachats et de souscriptions sur les ETF obligataires souligne l'importance de iShares sur ce marché. En effet, les cinq ETF ayant les plus collectés sont proposés par iShares ainsi que quatre des cinq ETF ayant reçu le plus de rachats.

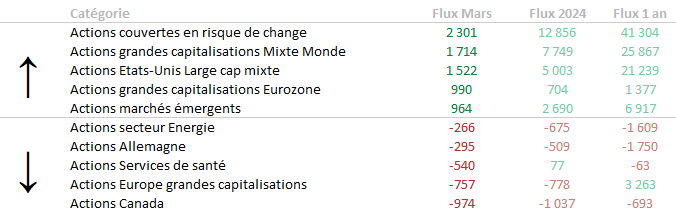

Fonds passifs européens actions par catégorie

- Les flux restent concentrés sur les grandes capitalisations, couvertes en risque de change, mondiales ou américaines. A noter, les actions émergentes ont de nouveau attiré les investisseurs au cours du mois de mars

- En termes de rachats, les actions canadiennes et allemandes ont connu des rachats. Au niveau sectoriel, le secteur de l'énergie et celui des services de santé ont également subi des décollectes importantes.

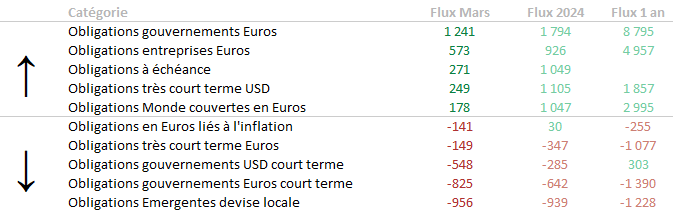

Fonds passifs européens obligataires par catégorie

- Les obligations souveraines en euros ainsi que les obligations d'entreprises en euros ont attiré des flux importants. On note également la poursuite de l'intérêt pour les obligations à échéance. Les obligations mondiales, mais couvertes en euros, ont également continué à intéresser les investisseurs européens. En dollar, l'intérêt s'est essentiellement porté sur les obligations très court terme.

- Au niveau des rachats, les obligations émergentes en devises locales ont concentré le plus de rachat. Les obligations souveraines à court terme, tant en euros qu'en USD, ainsi que les très court terme en euros, ont également connu des rachats importants. Enfin, et logiquement, les obligations en euros liées à l'inflation ont aussi subi des sorties importantes.

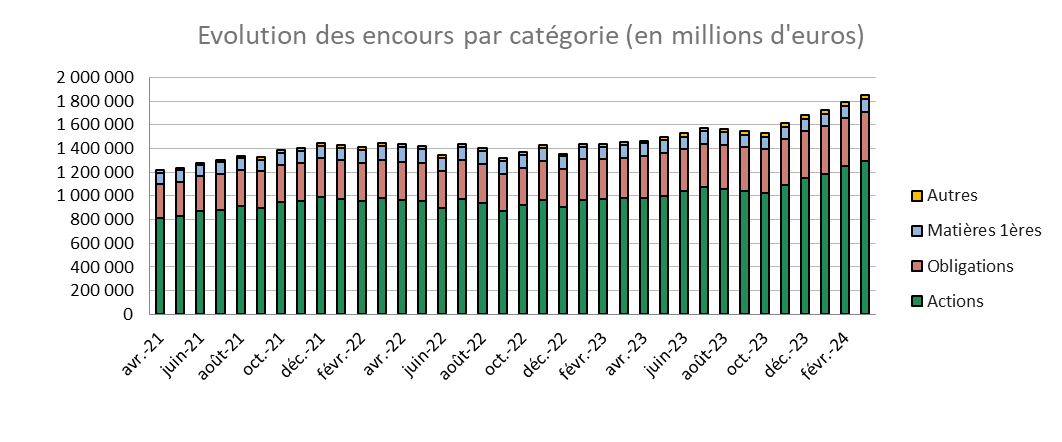

📊 Évolution des encours par classe d'actifs

- Après une année 2023 marquée par une forte collecte en ETF obligataires, les ETF actions redeviennent le vecteur essentiel de collecte sur les ETF européens.

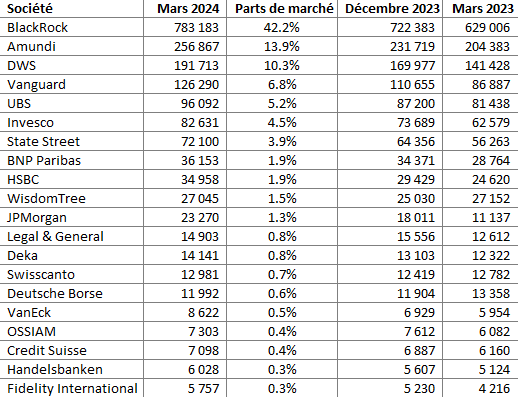

📊 Répartition des encours par société

- Pas réellement de changement au niveau de la répartition des encours par société depuis le début de l'année. Ossiam a perdu une place et s'est fait dépassé par VanEck mais il faut descendre à la 17ème place pour constater un changement depuis la fin de l'année dernière.

🌱 L'évolution de l'ESG à travers les ETF

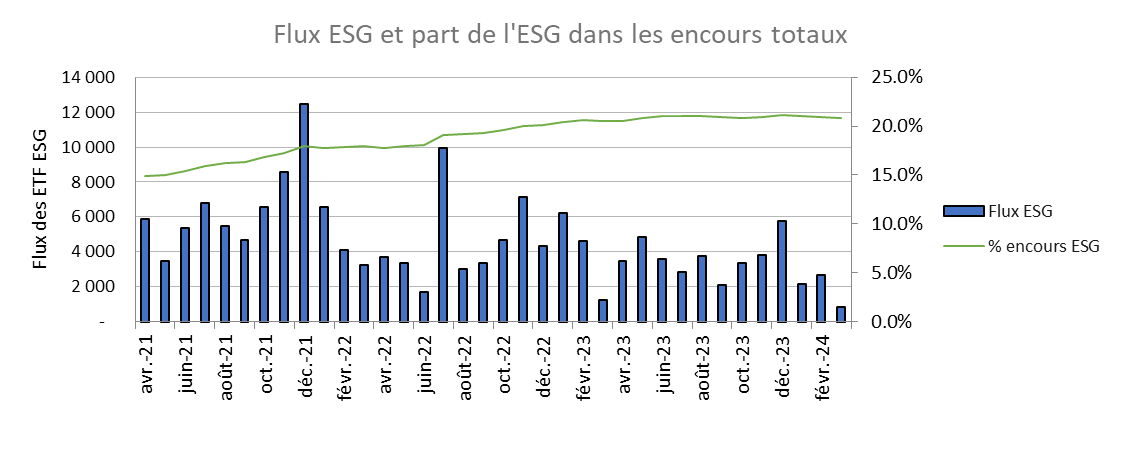

- Le mois de mars est un mois de très faible collecte sur l'ESG. C'est même un mois de décollecte sur les actions ESG, avec une décollecte de 150 millions d'euros. Nous suivons les flux ESG depuis avril 21, et une telle situation ne s'était jamais présentée. Cependant, dans le secteur obligataire, plus de 90% de la collecte nette s'est portée sur des ETF ayant une composante extra-financière

🌱 Les flux ESG par société

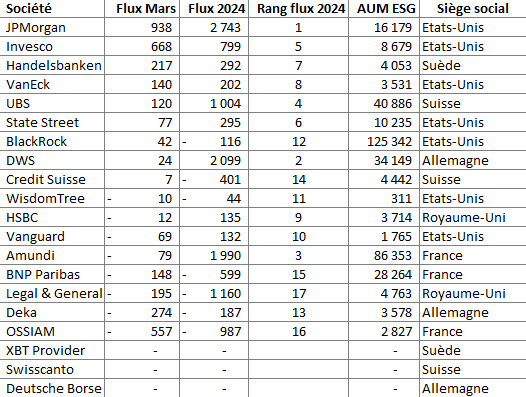

- JP Morgan continue sa bonne année de collecte sur l'ESG. C'est le premier émetteur sur 2024 en termes de collecte et également la plus forte collecte sur le mois de mars. En revanche, DWS, 2ème en termes de collecte sur l'ESG depuis le début de l'année, réalise un mois très modeste sur l'ESG et Amundi, 3ème depuis le début de l'année, subit même des rachats nets.

🔭 Les lancements d’ETF

- L'activité des nouveaux ETF ou des évolutions de gamme reprend avec 21 nouveaux produits ou refontes de gamme dont 19 sont des produits actions et 2 des produits obligataires ; 7 seulement sont ESG.

- Parmi ces nouveaux produits, iShares a lancé un ETF PEA sur le MSCI World, moins cher que les offres concurrentes, marquant une rare incursion de BlackRock dans le domaine des ETF synthétiques.

- UBS a lancé quatre ETF le mois dernier, tous axés ESG, dont un ETF exposé aux actions émergentes (à l'exclusion de la Chine), ne prenant en compte que les entreprises ayant une très bonne notation ESG par rapport à leurs pairs du secteur. Les entreprises qui génèrent une part importante de leurs revenus dans des activités non durables sont exclues.

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.