À la fin de son mandat, le Président de la République est dans l’obligation de publier sa situation patrimoniale. Aussi, le 9 décembre dernier, comme nous, vous avez pu découvrir qu’Emmanuel Macron souffrait, comme bon nombre de Français, de ce que nous appelons parfois le “syndrome de l’épargnant inerte”. En d’autres termes, une gestion d’épargne qui se caractérise par l’absence totale de gestion, et qui revient à stocker son argent sur des livrets sans réelle stratégie.

Manque de temps ? Aversion au risque ? Peu importent les causes, mais une chose est sûre : notre président, ancien inspecteur des finances, ancien banquier d'affaires et ancien ministre de l’Économie, ne déroge pas à l'adage “les cordonniers sont les plus mal chaussés” !

Pas de panique, à chaque problème sa solution. Encore faut-il bien définir sa problématique. Notre équipe Conseil a saisi l’opportunité et effectué un coaching présidentiel. Elle vous présente ici ses principales recommandations patrimoniales.

Situation personnelle

Emmanuel Macron, 44 ans, président de la République, marié sous le régime de la communauté réduite aux acquêts. Sans enfant.

Situation patrimoniale

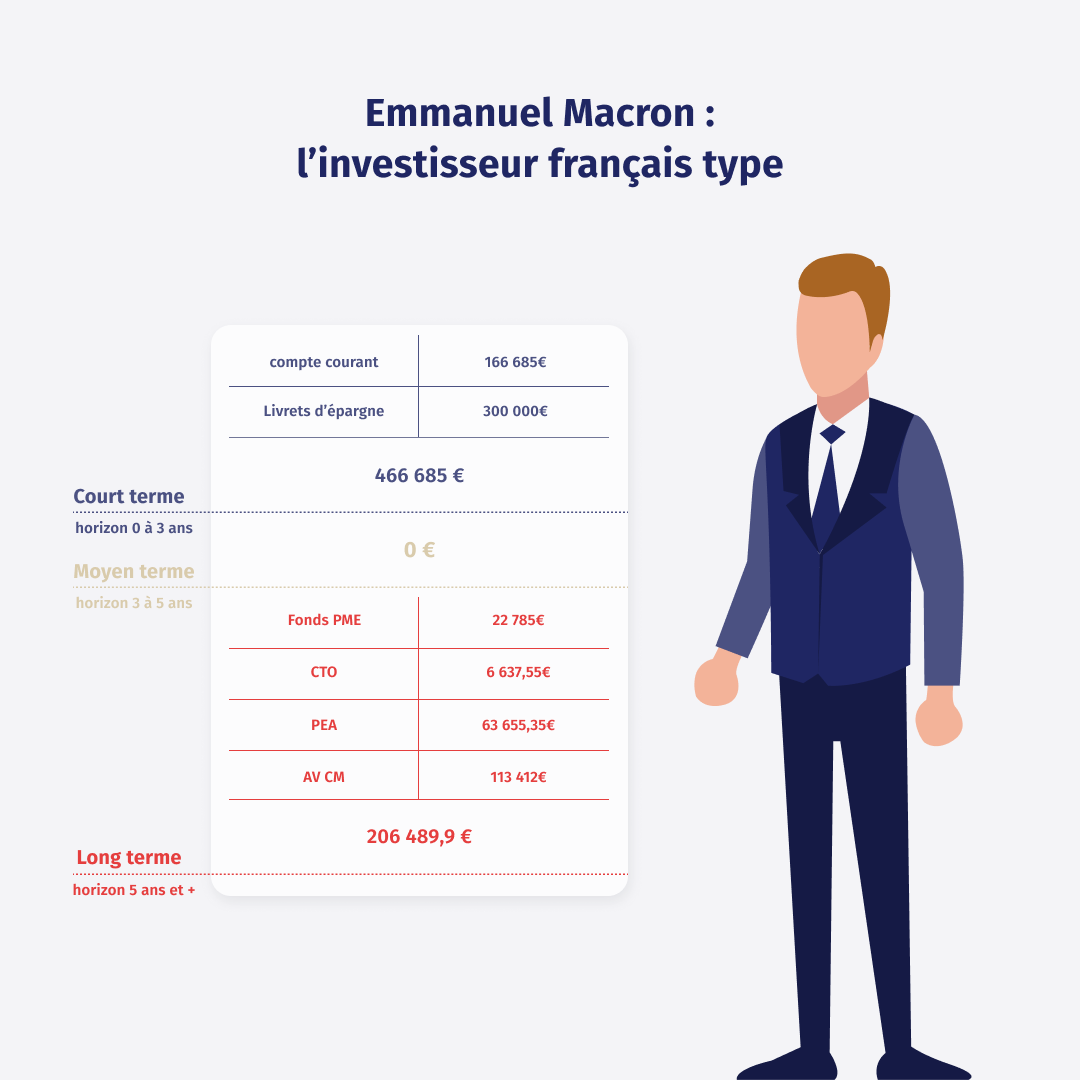

Patrimoine global brut (hors dette)

673 174,90 €

Patrimoine immobilier

Néant (biens détenus par son épouse mais issus d’un héritage, ne rentrant donc pas dans la communauté), mais une dette pour travaux immobiliers de 127 000 €.

Patrimoine financier

673 174,90 € dont :

- 466 685 € (69,3%) investis à court terme

- 206 489,90 € (30,7%) investis sur différents instruments financiers tels que le PEA, le compte titres ordinaire et l’assurance-vie.

Projets de vie

NB : à défaut d’informations plus précises nous sommes partis sur des hypothèses standard pour la faisabilité du cas pratique.

- À court terme (0-3 ans) : épargne de précaution

- À moyen terme (3-5 ans) : épargne de transition

- À long terme (5 ans et plus) : retraite

Analyse de la situation patrimoniale

- À court terme : épargne de précaution 466 685 €

- À moyen terme : épargne de transition 0 €

- À long terme : retraite 206 489,90 €

Compte tenu du niveau de taux d’intérêt relativement bas, elle peut même être recommandée en fonction de votre âge, de vos revenus et de votre situation personnelle.

Problématique patrimoniale

- Premier constat : il manque au moins 20% d’exposition à l’immobilier

- Deuxième constat : le niveau de liquidités bancaires expose le président à l’érosion monétaire dans le temps

- Troisième constat : l’organisation patrimoniale est trop dichotomique : aucune nuance n’existe entre court terme et long terme

Constat global : l’organisation patrimoniale du chef de l'État ne permet pas de répondre à ses objectifs personnels. En effet, alors que son patrimoine est à 70% investi en livrets bancaires, son principal objectif est à long terme : la retraite.

Recommandations patrimoniales

-Hey Manu tu investis ?

-Bah pour quoi faire ?

-Pour ta retraite ! Prends prends prends-toi en main… c’est ta retraite !

L’investissement immobilier pour lisser la volatilité

L’achat de la résidence n’est pas une fin en soi. Vous pouvez tout à fait construire votre avenir financier sans passer par cette étape. Pour autant, pour vous assurer d’avoir des fondements solides, nous recommandons une exposition minimale à cette classe d’actifs d’au moins 20%.

Cette recommandation est valable dans les deux sens. Que vous ayez un profil d’investisseur immobilier ou financier, votre répartition de base doit respecter la règle des 80%/20%.

Ainsi, si vous êtes plutôt financier, comme Emmanuel, nous vous recommandons de vous exposer au moins à 20% sur des actifs immobiliers. Pour encore plus précis sur de l’immobilier non coté. Et les solutions ne manquent pas : immobilier en direct (immobilier de rapport ou résidentiel), pierre papier avec les SCPI (en pleine propriété, en démembrement… les options sont multiples) ou encore les sociétés foncières non cotées (même si encore réservées aux plus gros patrimoines).

Cette exposition vous permettra de mieux lisser et donc de maîtriser la volatilité sur l’ensemble de votre patrimoine.

Si au contraire vous êtes plutôt immobilier, nous vous recommandons alors de conserver au minimum 20% d’exposition aux marchés financiers, qui malgré leur volatilité, vous assurent un niveau de liquidité indispensable à la bonne gestion de votre patrimoine. Si vous n’êtes pas à l’aise avec cette classe d’actifs, privilégiez la gestion sous mandat et n’hésitez pas à prendre rendez-vous avec l’un de nos conseillers.

Découvrez le projet qui vous ressemble

Gardez en tête que tout investissement sur les marchés financiers présente un risque de perte en capital.

Enfin, n’hésitez pas, en fonction de votre âge et de vos capacités financières, à utiliser l’endettement. En effet, utilisé dans un contexte de taux encore relativement bas, il aura un véritable effet de levier dans l’avenir. Ce qui vous permettra par ailleurs de ne pas mobiliser l’ensemble de vos capitaux et de garder un bon niveau de liquidités (même investies) en cas d'imprévus.

L’emprunt immobilier peut également être un bon outil de prévoyance dans le couple grâce à l’assurance emprunteur.

Limiter l’épargne de précaution pour lutter contre l’érosion monétaire

Avec plus de 450 000 € d’épargne de précaution dont 166 000 € sur son compte courant, on peut dire que notre Président à de quoi anticiper les coups durs ! Mais est-ce vraiment nécessaire ? Quel risque y a-t-il à épargner sur de l’épargne "soi-disant" sans risque ?

La règle de base, avant de réaliser tout type d’investissement est de vous constituer une épargne de précaution : il ne faut pas déroger à cette règle !

Reste à trouver le bon montant. Nous l’estimons à 3 mois de salaires pour les salariés et 6 mois pour les travailleurs non salariés. Au-delà, on considère que votre épargne est dormante : selon le contexte macro-économique, elle pourra au mieux stagner, au pire s’éroder à cause de l’inflation.

Aujourd’hui, l’inflation est d’environ 2,6% en France. Si vos investissements vous rapportent 0,5% à l’année (ce qui est déjà très bien lorsque les taux directeurs sont négatifs) vous perdez, en réalité, 2,1% par an. Vous ne vous rendrez compte de rien, mais en pratique votre pouvoir d’achat sera d’autant plus impacté que vous ne passerez pas de temps sur ce type de placements. Poussé sur plusieurs années, votre argent se déprécie alors que vous pensiez être en sécurité. Le raisonnement reste valable malgré la réévaluation du livret A à 0,75%.

Vous devez donc déterminer votre épargne de précaution en fonction de vos revenus et éventuellement des projets que pourriez avoir à court terme (à deux ou trois ans) et prendre la décision d’investir le reste.

Pour Emmanuel, soumis à une incertitude sur le renouvellement de son CDD, nous recommandons une épargne de précaution proche de 50 000€. Le solde, soit environ 410 000 €, doit être investi en prenant bien évidemment en compte son aversion au risque. Cela lui permettra d’avoir une chance d’échapper à l’inflation.

Encore une fois, si ce domaine ne vous est pas familier, pensez à la gestion sous mandat et n’oubliez pas de contacter nos conseillers pour vous accompagner dans ce projet.

Se pose maintenant une nouvelle question : comment et à quel horizon investir cette somme ?

À défaut d’avoir des projets définis à court terme (comme nous venons de le voir) mais également à moyen terme (3/5 ans) nous pourrions simplement suggérer à notre Président de choisir une exposition long terme représentée par les profils allant du P7 au P10 chez Yomoni pour répondre à son projet de Retraite. Les profils plus dynamiques proposés présentent un risque plus important, notamment de perte en capital, veillez à ce que ce risque corresponde à votre horizon de placement.

Néanmoins, et afin de parfaire notre étude, une dernière recommandation nous paraît essentielle.

Créer une épargne de transition pour le moyen terme

Le moyen terme est souvent le grand oublié des allocations patrimoniales.

Peut-être que, comme notre Président, vous n’avez pas de projets bien définis à horizon 3 à 5 ans. Cependant, il nous paraît important de ne pas omettre cet horizon de temps.

Pourquoi ? Les raisons sont multiples.

Rappelons d’abord les bases. Chez Yomoni le moyen terme est représenté par les profils allant du P4 au P6. Plus un investissement comporte des actions, plus il doit être idéalement conservé longtemps. Avec une exposition maximale à 60% en actions, ce type de profil a une durée de détention conseillée de 5 ans afin de lisser le risque.

Si vous avez une légère tendance à surstocker de l’épargne sur vos livrets bancaires parce que vous trouvez l’avenir incertain et que vous ne souhaitez pas vous engager sur des placements de long terme, ces profils vous permettront d’éviter l’érosion monétaire en allant chercher de la performance mais sur une durée plus courte.

Par ailleurs et comme nous l’avons vécu ces deux dernières années, la vie est souvent faite d'imprévus : réorientation professionnelle, déménagements, tour du monde (bientôt bientôt) et j’en passe… Il nous paraît donc nécessaire d’avoir cette épargne de transition pour y répondre.

Le but est que votre argent travaille au maximum de sa rentabilité mais sur des durées qui correspondent à vos projets. Et non l’inverse.

En un sens, les profils dits équilibrés sont un peu comme les marches intermédiaires de votre escalier. Avez-vous déjà essayé de monter votre escalier en passant de la première à la dernière marche directement ? Bien évidemment, tout dépend de votre âge et de votre condition physique… C’est possible, mais généralement un peu sportif. Vous n’êtes pas obligé de souffrir pour vous construire votre avenir financier : pensez aux marches intermédiaires.

Notre recommandation finale

Voici les 3 recommandations que nous adressons à Emmanuel Macron :

- Investir 20% en immobilier non coté en utilisant l’effet de levier de la dette

- Fixer un montant d’épargne de précaution idéal soit environ 50 000 €, et ne pas stocker inutilement au-delà

- Investir le solde (410 000 €) comme suit:

- 135 000€ sur une assurance vie entre P4 et P6 pour l’épargne de transition

- 275 000€ sur le long terme via différentes enveloppes telles que l’assurance-vie, le PER et le PEA avec un profil plus agressif (P7 à P10) selon sa tolérance au risque

Deux conseils de plus

- Étant donné l’emploi du temps très chargé de notre Président, pourquoi pas envisager de transférer son PEA pour bénéficier d’une gestion sous mandat internationale diversifiée et très peu gourmande en frais de gestion ?

- Faire une analyse approfondie de son assurance-vie au Crédit Mutuel. En effet, d'après la déclaration patrimoniale du Président en 2017, le contrat aurait progressé d’environ 20% en 5 ans. Ce qui peut paraître assez faible eu égard au contexte de marché. La faute aux frais ?

Alors si vous aussi comme Emmanuel, vous êtes à quelques jours de changer de carrière, vous manquez de temps ou de connaissances mais que vous souhaitez prendre votre situation financière en main, sachez qu’il n’est jamais trop tard pour bien faire !

Victimes du syndrome de l’épargnant inerte, contactez-nous pour enfin mettre votre patrimoine au service de vos projets de vie !

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.

Les informations communiquées dans cet article sont données à titre pédagogique et ne sauraient constituer un conseil en investissement. Tout investissement sur les marchés financiers présente un risque de perte en capital.