C’est une question récurrente ! Puisque l’argent est assez tabou, il est naturel de chercher si l’on “fait bien”, si l’on épargne assez...

Alors, combien avoir d’épargne ?

Il n’y a pas de réponse unique à cette question. Il n’y a pas de règle, de norme qui dicte ce qu’il faut économiser ou le montant d’épargne à détenir.

Les patrimoines financiers et immobiliers dépendent d’énormément de facteurs, sur lesquels nous n’avons pas toujours la main : l’emploi, le train de vie, les éventuelles personnes à charge, le tempérament cigale ou fourmi, les éventuelles donations reçues…

Cependant, la question nous est souvent posée... et nous devons y répondre ! Nous allons donc traiter le sujet en deux parties.

D’abord, nous observerons les statistiques nationales relatives au patrimoine des ménages. Puis nous nous concentrerons sur les objectifs de placement, car à la question “combien avoir de côté”, nous préférons “dans quel objectif mettre de côté”.

Combien avoir de côté : que disent les statistiques

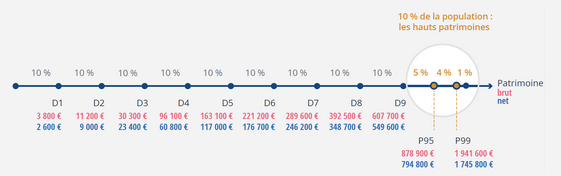

Patrimoine des ménages : les chiffres de l’INSEE - Epargne moyenne des Français

L’INSEE compile des statistiques au niveau national sur l’épargne et le patrimoine des ménages. Voici un extrait de son dernier rapport sur l’épargne des ménages, concernant l’année 2018.

Lecture : la limite pour faire partie des 50% des foyers français ayant le plus de patrimoine est de 163 100 € de patrimoine brut (117 00 € de patrimoine net).

Pour être dans le TOP10% des patrimoines, il faut détenir plus de 607 700 € de patrimoine brut ou 549 600 € de patrimoine net.

Source : INSEE, Revenus et patrimoine des ménages, édition 2021

Epargne moyenne des Français par âge (patrimoine financier et immobilier)

- Epargne moyenne des Français de moins de 30 ans : 38 500 €

- Epargne moyenne des Français de 30 ans à 39 ans : 129 200 €

- Epargne moyenne des Français de 40 ans à 49 ans : 219 900 €

- Epargne moyenne des Français de 50 ans à 59 ans : 299 700 €

- Epargne moyenne des Français de 60 ans à 69 ans : 315 200 €

- Epargne moyenne des Français de 70 et plus : 305 500 €

Une nouvelle étude sera publiée début 2025.

Quelques remarques sur l'épargne moyenne des Français

- Ces patrimoines sont nets, c’est-à-dire que les dettes et crédits sont déduits. Ainsi, pour un bien immobilier, seul le capital déjà remboursé est pris en compte. En cas d'achat à crédit, le premier mois, seul l'apport personnel compte comme du patrimoine.

- Ces chiffres concernent le foyer et non une personne.

- La moyenne est systématiquement supérieure à la médiane. Cela signifie que des patrimoines peu nombreux mais très élevés tirent la moyenne vers le haut. Si vous souhaitez vous comparez, regardez plutôt la médiane qui est plus significative.

- Ces statistiques peuvent vous donner un premier ordre de grandeur. Néanmoins, elles occultent l’effet des donations et héritages. Un meilleur indicateur de l’effort personnel est le taux d’épargne.

Taux d’épargne des Français : autour de 17% au total, dont 7% de financier

Qu'est-ce que le taux d'épargne ? C'est la proportion du revenu qui est non consommée et mise de côté.

L’INSEE nous indique que le taux d’épargne financière des ménages français est proche de 16,9%. Néanmoins, ce taux incorpore les remboursements de prêt immobilier, dont la part de capital incluse dans la mensualité est considérée comme de l’épargne.

La part de l’épargne financière pure (qui correspond mieux à l’expression “mettre de côté”), se situe plutôt autour de 6,6% du revenu disponible brut.

Bien entendu, ce taux est directement proportionnel aux revenus : les personnes à haut revenu sont celles qui épargnent le plus, en absolu comme en proportion.

Si vous voulez accumuler rapidement de l’argent et faire partie des “super économiseurs”, il vous faut mettre de côté autour de 15% de vos revenus.

Vous pourrez alors probablement partir à la retraite de façon anticipée (devenir rentier grâce à votre épargne et à un train de vie allégé) sans attendre l’âge légal de départ à retraite.

Parlons retraite justement.

Combien avoir de côté pour la retraite ? Ce que recommande Fidelity

Autre repère pour savoir combien avoir de côté à la retraite : le gestionnaire d’actifs américain Fidelity estime que, pour préparer votre retraite efficacement, vous devriez avoir un an de salaire de côté à 30 ans, puis un an supplémentaire tous les 5 ans. Cela revient donc à avoir deux ans de salaire de côté à 35 ans, trois ans à 40 ans, cinq ans à 50 ans, sept ans à 60 ans, etc.

Cette philosophie est bonne mais s’adresse à des salariés américains, qui ont davantage la charge de leur retraite que les Français.

En outre, il faut aussi savoir de quel salaire on parle ! Car le salaire a tendance à progresser dans le temps… et que dire des personnes non salariées (TNS, indépendants, commerçants...)?

Bref, c’est un guide mais certainement pas une règle.

La formule de l’économiste Kimmie Greene pour savoir combien avoir de côté à tout âge

L'économiste Kimmie Greene a créé une formule simple qui dépend de votre salaire et de votre âge. Cette formule détermine si vous avez mis assez de côté ou si vous êtes "en retard" d'épargne.

- À 20 ans, vous devriez avoir trois mois de salaire de côté

- À 30 ans, vous devriez avoir un an de salaire de côté

- À 35 ans, vous devriez avoir deux ans de salaire de côté

- À 40 ans, vous devriez avoir trois ans de salaire de côté

- À 45 ans, vous devriez avoir quatre ans de salaire de côté

- À 50 ans, vous devriez avoir cinq ans de salaire de côté

- À 55 ans, vous devriez avoir six ans de salaire de côté

- À 60 ans, vous devriez avoir sept ans de salaire de côté

- À 65 ans, vous devriez avoir huit ans de salaire de côté, afin de passer une retraite dans de bonnes conditions.

Si cette formule donne un bon guide, elle n'est pas forcément applicable en France, où la retraite se fait majoritairement par répartition. Il n'est pas nécessaire d'avoir autant de côté pour assurer ses besoins à la retraite.

Enfin, nous ne sommes pas tous salariés, et nos salaires peuvent évoluer grandement dans une vie : le salaire n'est jamais fixe ! Il y a donc une part d'arbitraire dans cette formule, malgré son côté objectif.

De 20 ans à 60 ans : combien avoir de côté ?

Si nous parlons maintenant de projets plutôt que de montants, voici nos recommandations.

Combien avoir de côté à 20 ans : l’épargne de précaution avant tout

À 20 ans, votre épargne a été constituée à partir d’argent de poche et de vos premiers salaires, qu’il s’agisse de petits boulots ou d’un réel début de vie professionnelle.

Vos objectifs financiers doivent être de ne pas avoir de dette, et d’avoir de l’épargne de précaution, à hauteur de 3-6 mois de dépenses. C’est inévitable : la vie vous fera l’utiliser.

À la question “combien avoir de côté à 20 ans”, nous pensons plutôt que la question pertinente est “quel type d’épargne avoir à 20 ans” et que la réponse est “l’épargne de précaution, indispensable”.

Pour le reste, n’en faites pas tout un foin. Les quelques milliers d’euros que vous aurez de côté sont une protection en cas de coup dur de la vie, mais ils seront vite insignifiants lorsque vous toucherez vos premiers vrais revenus. Ce ne sont pas eux qui formeront la base de votre patrimoine !

Enfin, selon l’INSEE, si vous avez plus de 40 000 euros de côté avant 30 ans, vous êtes plutôt bien loti.

Combien avoir de côté à 30 ans : l’épargne-projets démarre

À 30 ans, vous devriez idéalement avoir six mois de dépenses de côté. Cela vous apportera une tranquillité d’esprit indispensable. Si vous avez un peu moins, ce n’est pas dramatique : vos meilleures années de revenu restent à venir.

Cependant, même avec des revenus qui commencent à décoller, vous pourriez avoir des difficultés à constituer un patrimoine car vos dépenses augmenteront en proportion.

À la question “combien avoir de côté à 30 ans”, nous préférons “quel type d’épargne avoir à 30 ans”. Pour nous, la réponse est “l’épargne de projet (en supposant que votre épargne de précaution soit déjà constituée, évidemment)”.

Le principal projet peut être votre résidence principale.

Notre conseil : prenez date sur de bonnes enveloppes fiscales ! Un petit montant vous permettra de démarrer le compte à rebours fiscal du PEA et de l’assurance-vie. Ces deux enveloppes sont avantageuses après 5 et 8 ans.

1. Ouvrez un PEA ou transférez votre PEA si le vôtre est détenu dans un établissement peu performant (limite : 1 PEA par personne).

2. Ouvrez une assurance-vie, quitte à déposer le strict minimum. L'essentiel est de prendre date (pas de limite de nombre par personne).

Enfin, selon l’INSEE, si vous avez plus de 130 000 euros de côté entre 30 ans et 39 ans, votre patrimoine est supérieur à la moyenne.

Combien avoir de côté à 40 ans : les projets de vie, éventuellement la première épargne retraite

Passés 40 ans, les situations de vie commencent à être très disparates. Carrières, revenus, enfants, statut vis-à-vis du logement, lieu de vie… Il est difficile de dire combien il faut avoir de côté à 40 ans, notamment si vous avez des enfants ! Les dépenses liées aux enfants entament la capacité d’épargne, et créent des charges futures qui doivent être anticipées.

Ne vous demandez donc pas “combien avoir de côté à 40 ans”, mais plutôt “quel type d’épargne avoir à 40 ans”. La bonne réponse est “l’épargne destinée à la retraite (en plus de l’épargne de précaution et de l’épargne projet, que vous devez déjà avoir constituées).

Pour une préparation efficace de la retraite, Fidelity considère que 3 ans de revenus annuels constituent un bon montant à 40 ans.

Enfin, selon l’INSEE, si vous avez plus de 220 000 euros de côté entre 40 ans et 49 ans, vous faites partie des riches !

Combien avoir de côté à 50 ans : la préparation à la retraite continue

Votre train de vie augmente, votre niveau de confort aussi. Il peut vous être toujours difficile d’épargner, et vous pouvez avoir le sentiment d’être enfermé dans un système “métro boulot dodo” sans réel accomplissement personnel.

Plus vous mettez de côté, plus vous pouvez partir tôt à la retraite.

Combien d’épargne avoir pour la retraite, à 50 ans ?

À 50 ans, les simulations de revenus à la retraite commencent à être fiables (voir notre article “préparer sa retraite à 50 ans”). Profitez-en pour vous projeter et créer des stratégies d’épargne pour la retraite.

Selon l’INSEE, si vous avez plus de 300 000 euros de côté entre 50 ans et 59 ans, votre patrimoine est supérieur au patrimoine moyen de la population. Rappelez-vous toujours que ces statistiques s’évaluent au niveau du foyer (donc au niveau du couple le cas échéant) et qu’elles intègrent l’immobilier acheté à crédit en déduisant le capital restant dû.

Combien avoir de côté à 60 ans : assez pour répondre à vos besoins

À 60 ans, vous devriez avoir un capital qui vous permettra de compenser la baisse de revenus à la retraite pour atteindre un niveau de vie que vous jugez acceptable. Ici encore, il n’y a pas de bonne ou mauvaise réponse. N’hésitez pas à faire un budget en reprenant vos dépenses de l’année passée, et à vous projeter.

Idéalement, vous devriez être propriétaire sans dette, et ne plus avoir de loyer à payer. Nous ne pouvons donc pas vous dire combien vous devrez avoir de côté à 60 ans : vous seul êtes capable de l’estimer.

Selon l’INSEE, si vous avez plus de 315 000 euros de côté entre 60 ans et 69 ans, votre patrimoine est au-dessus de la moyenne. Mais on ne parle plus vraiment d’argent de côté à ce stade, car il est souvent sous forme d’immobilier (résidence principale, résidence secondaire) d’actif professionnel (entreprise, clientèle, patientèle…). La tranche d’âge 60-65 ans est en général celle du pic de patrimoine.

Et ensuite ? Lisez notre article "Combien avoir de côté à la retraite" !

Combien avoir de côté : la question véritablement utile

Les situations varient tellement :

- vie professionnelle, niveau des revenus et persistance de ces derniers,

- enfants, charges de famille,

- accidents de la vie,

- perception de donations, d’héritages,

- etc.

Ainsi, la vraie question ne devrait jamais être “combien je devrais avoir de côté”, mais “est-ce que mon épargne me permet de financer mes objectifs de vie”. L’argent n’est pas un objectif mais un outil qu’il convient d’entretenir pour mieux l’utiliser au service de votre vie.

Pour résumer :

- Combien avoir de côté ? Concentrez-vous sur vos objectifs de vie et non sur des chiffres.

- Visez d’abord l’épargne de précaution, puis l’épargne projet (incluant généralement l’acquisition de la résidence principale) et enfin l’épargne-retraite. La méthode des tiroirs peut vous aider.

- Les prélèvements automatiques (versements programmés) permettent d’épargner régulièrement sans y penser.

- L’effort d’épargne est utile pour se constituer un patrimoine… mais à long terme, des placements qui progressent grâce aux intérêts composés ont bien plus de poids !

1. Ouvrez un PEA ou transférez votre PEA si le vôtre est détenu dans un établissement peu performant (limite : 1 PEA par personne).

2. Ouvrez une assurance-vie, quitte à déposer le strict minimum. L'essentiel est de prendre date (pas de limite de nombre par personne).