Bientôt la retraite !

Allez-vous (enfin) vivre la vie dont vous avez rêvé pendant toutes ces années de labeur… ou au contraire, allez-vous devoir vous serrer la ceinture ?

Mettez-vous assez d’argent de côté pour votre retraite ?

Nous allons vous aider à :

- savoir combien vous toucherez à la retraite,

- calculer combien vous aurez besoin,

- combler l'écart grâce à votre épargne.

Suivez le guide !

Commencez par estimer votre future pension de retraite

C'est l'étape numéro 1 : rendez-vous sur le site officiel info-retraite.fr et connectez-vous à votre compte retraite.

C’est ici que vous obtiendrez la meilleure estimation possible car les informations sont calculés selon votre historique de carrière.

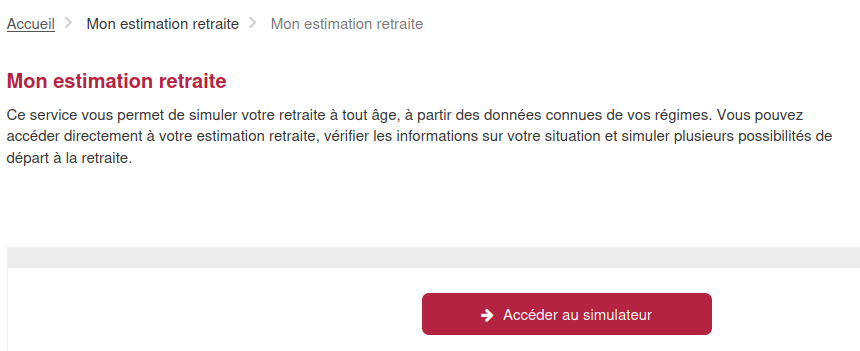

Après avoir vérifié votre relevé de carrière, rendez-vous dans la rubrique "Mon estimation retraite".

Le site vous demandera d'estimer quelle tendance suivront vos revenus jusqu'à votre retraite, puis de choisir une date de départ à la retraite parmi trois choix :

- plus tôt que l’âge légal avec une décote,

- à l’âge légal de départ,

- après l’âge légal avec une surcote.

Vous découvrirez alors l'estimation de votre retraite future !

Vous toucherez probablement une retraite de base et une ou plusieurs retraites complémentaires... et votre future pension vous semblera malheureusement assez faible.

Je découve Yomoni Retraite

La retraite moyenne s'élève à 1531 € bruts en 2023...

Dans l'édition 2023 de son panorama « Les retraités et les retraites », la Direction de la recherche, des études, de l'évaluation et des statistiques (DREES) évalue la pension moyenne des retraités résidant en France, tous régimes confondus, à 1 531 euros bruts mensuels, et 1420 € net, après prélèvements sociaux.

Lorsque votre tour sera venu, la pension moyenne sera probablement encore plus faible. En effet, le taux de remplacement, c’est-à-dire le montant de la pension calculé en pourcentage du dernier salaire perçu, chute d’année en année. Selon le Conseil d’orientation des retraites, un salarié né en 1940 bénéficiait d’une pension de 80 % de son dernier salaire, tandis que les personnes nées entre 1970 et 2000 devront plutôt tabler sur 60-65 %

Une consolation : le montant affiché par le site info-retraite n’est pas à prendre à sa valeur nominale : le montant réel qui vous sera versé sera revalorisé de l’inflation.

Si le site vous affiche 1 500 €, cela signifie que toucherez l’équivalent de 1 500 € de pouvoir d’achat à l’heure de votre retraite, et non 1 500 € stricto sensu.

Toujours est-il que ce montant sera probablement insuffisant pour faire face à vos dépenses.

Nous allons justement vous aider à anticiper vos dépenses futures.

Faites le point sur vos futures dépenses

Votre train de vie aura une importance capitale sur votre équilibre financier.

Outre que son niveau absolu, c’est aussi la capacité à le faire évoluer qui sera déterminante.

Si vous tenez un budget, vous avez déjà une bonne vision de vos dépenses et pourrez facilement vous projeter. Sinon, c’est le moment de vous y mettre…

Les charges contraintes

Commencez par estimer votre train de vie incompressible actuel, sans aucun “extra” ni loisir. Ce sont vos charges fixes. À la retraite, vous ferez quelques économies de transport, de repas à l’extérieur, de pressing… car travailler coûte de l’argent. Mais ces charges se reporteront ailleurs : à vous d’anticiper au mieux.

Les frais de santé : malheureusement impondérables

Malheureusement, les frais de santé iront croissants avec l’âge. Et même s’ils sont généralement remboursés par la Sécurité Sociale et une mutuelle, le prix de cette dernière augmentera et le reste à charge aussi.

En outre, il faudra aussi compter sur quelques aménagements du logement et un besoin de confort croissant, ce qui a un coût...

Enfin, si vous souhaitez être autonome financièrement à long terme et anticiper aussi les frais liés au grand âge et à la dépendance, vous devrez, sans surprise, disposer d'un capital important.

Les loisirs : variablement d’ajustement ?

Vous pensiez que, libéré des contraintes professionnelles, vous allez pouvoir voyager 6 mois dans l’année ? Aller au restaurant plusieurs fois par semaine ? Pourquoi pas… si votre budget suit ! Avoir plus de temps libre, c’est aussi avoir plus d’opportunités de dépenses… Alors attention à ce poste budgétaire.

Ne vous privez pas, mais budgétisez !

Propriétaire ou locataire ?

Propriétaire ou locataire ? Vous n’aurez pas forcément le même lieu de vie que pendant la période d’activité professionnelle, mais le choix joue un rôle majeur sur votre budget à la retraite. L’idéal est bien sûr d’être propriétaire sans crédit à la retraite afin d’avoir le total contrôle sur ses charges, d’éviter tout risque de devoir quitter son logement. La fin du crédit crée un surcroît d’épargne disponible, qui peut compenser une baisse de revenus à la retraite.

Bien sûr, cela s’anticipe…

Comment estimer le capital dont vous aurez besoin à la retraite ?

Une fois les chiffres posés, vous arriverez à une évidence : vos dépenses futures soient très probablement supérieures à votre pension de retraite.

Autrement dit, il va probablement falloir garnir votre bas de laine pour financer votre bel âge !

Combien accumuler pour être serein à la retraite ?

La première estimation, la plus naïve et la plus simple, ne tient compte ni de l’inflation, ni du revenu des placements, ni de la fiscalité. Elle consiste à simplement estimer un nombre d’années de vie à financer (30 ans par exemple) et à multiplier le besoin de revenus complémentaires annuels par ce nombre d’années.

Par exemple, pour un revenu complémentaire de 1000 € par mois, il faudrait accumuler 360 000 €. Cette somme sera consommée au fil du temps, et aurait totalement disparu la 30e année.

Ce montant, même s’il correspond à des hypothèses peu réalistes, peut déjà donner un ordre de grandeur des sommes en jeu. Et vous alerter sur le besoin d’épargner tôt !

Combien accumuler pour être serein ? En plaçant l'argent

Dans l'hypothèse précédente, votre capital n'était pas placé. C'est totalement irréaliste.

En pratique, votre capital rapportera de l’argent… Mais il subira aussi l’inflation et la fiscalité...

Le calcul devient plus complexe.

Le montant exact dont vous aurez besoin est impossible à évaluer avec certitude, tant il dépend de nombreuses hypothèses : l'inflation, la fiscalité, le comportement des marchés financiers...

Voici quelques pistes pour réaliser votre estimation.

Le revenu annuel brut que vous pourrez tirer de votre capital est égal au montant placé, multiplié par son taux de rendement annuel.

Par exemple, si votre capital rapporte 4% par an, un capital placé de 200 000 € pourra vous rapporter 8 000 € bruts par an.

Si vous préférez lire un tableau plutôt que de sortir la calculatrice, rendez-vous sur notre article “Combien rapportent … euros placés”.

Je découve Yomoni Retraite

Rente ou capital ?

Le choix de la rente

La plupart des produits financiers destinés à la retraite permettent de sortir en rente. La rente revient à transférer irrémédiablement votre capital à un assureur, en échange de versements mensuels.

Vous pouvez anticiper des versements annuels de 2 à 5 % de votre capital, selon l’âge auquel vous demandez votre rente (plus vous demandez tôt, plus elle est faible). Rapprochez-vous de votre teneur de compte (assureur, mutuelle ou banque) pour avoir une estimation précise.

La rente a un avantage : vous percevrez des versements à vie. Vous ne subirez aucune volatilité et vous pourrez tabler sur des revenus complémentaires stables et connus à l’avance, quelle que soit l’humeur des marchés financiers et la valeur des placements. En revanche, le capital transformé en rente ne vous appartient plus. Vous ne pourrez pas le transmettre à vos héritiers.

Le choix des retraits

Si vous préférez conserver votre capital, vous serez tributaire de l’évolution des marchés. Pour savoir combien vous pourrez retirer sans entamer votre capital, tablez sur un taux de retrait annuel (SWR) proche de 3% sur un PEA ou un contrat d’assurance-vie, ou viser les placements de distribution (SCPI, immobilier locatif).

Combien accumuler pour être serein ? En plaçant l'argent et en consommant le capital

Vous pouvez enfin choisir d’entamer votre capital. Dans ce cas, vous pouvez ajouter quelques points au SWR. Il est impossible de définir précisément ce qui est raisonnable, puisque cela dépend de l’évolution future des marchés, de votre espérance de vie et de votre capacité à ajuster votre train de vie en fonction de la volatilité. Si vous acceptez de perdre votre capital, vous êtes alors dans une logique de rente viagère, et cette dernière peut être plus adaptée.

Additionnez la pension de retraite obtenue grâce à votre travail, et le revenu de votre capital, et vous obtiendrez une estimation de votre revenu mensuel à la retraite.

Épargner pour sa retraite : le seul moyen d’anticiper la baisse de revenus

Vous l’aurez compris : pour atteindre un montant élevé, il faut épargner beaucoup. Mais vous n’allez pas tout mettre de votre poche. Comptez sur les intérêts composés avec deux moteurs :

- L’âge auquel vous commencez à épargner. Plus vous commencez tôt, moins vous avez besoin d’épargner chaque mois pour le même résultat (lire aussi : combien avoir de côté à 30, 40, 50, 60 ans et comment préparer sa retraite à tout âge).

- Le rendement du placement. Plus vous obtenez un rendement élevé, moins vous avez besoin d'épargner pour le même résultat.

Cependant, pour obtenir un rendement élevé, il faut accepter un risque de perte en capital élevé. Or, toute prise de risque élevée doit être tempérée par la durée d’investissement : il faut accepter de subir plusieurs cycles de marchés pour bénéficier de la tendance à long terme. La prise de risque est très souvent récompensée dans la durée.

Autrement dit, pour bien épargner il faut s’y prendre tôt ! C’est le meilleur moyen de ne pas trop se serrer la ceinture en phase d’épargne, et de ne pas être pris à dépourvu le moment de la retraite venu.

Où placer ? Les bonnes solutions sont toujours les mêmes : côté financier, optez pour l’assurance-vie, le PEA ou le PER. Côté foncier, si vous n’êtes pas amateur de l’immobilier physique, la pierre-papier peut vous rendre service. Évitez les livrets, qui n’arriveront pas à conserver votre pouvoir d’achat à long terme, et encore moins à le faire progresser.

Privilégiez au contraire les allocations risquées, tout en restant dans les limites de votre tolérance au risque bien sûr.

Notez qu’investir comporte des risques, notamment de perte en capital.

Et si vous ne souhaitez pas épargner ? Vous pouvez toujours travailler plus longtemps pour améliorer votre pension… ou revoir votre train de vie futur à la baisse !

Je découve Yomoni Retraite

En résumé : combien avoir de côté pour vivre convenablement à la retraite ?

Vous avez les clés pour faire votre propre simulation, et épargner les sommes nécessaires à la réussite de vos projets !

Et si vous ne deviez faire qu'une seule action pour préparer votre retraite : ouvrez un PER !

Pour rappel, la valeur des supports d'investissements utilisés est soumise aux fluctuations du marché. Ainsi, leur cours peut évoluer à la hausse comme à la baisse et ils sont donc exposés à un risque de perte en capital

Investir comporte des risques, notamment en perte de capital.