La performance financière, c’est comme le Tour de France, ça se gagne sur la durée, au classement général, pas sur les victoires d’étapes. Nous l’avions déjà écrit il a deux ans, lors de notre premier anniversaire. Régularité et polyvalence sont le point commun des grands champions, et non pas les coups d’éclat qui sont généralement sans lendemain.

C’est justement le credo de la gestion indicielle et des robo-advisors. Étape après étape, les écarts se creusent et sur 5 à 10 ans, la gestion indicielle (dite passive) bat la gestion active systématiquement sur toutes les grandes bourses mondiales.

Le souci est que l’épargnant n’aperçoit dans la presse que des classements d’étapes, et surtout des classements individuels. Or il existera toujours parmi le millier de gérants actifs, celui qui aura pris quelques paris très concentrés qui seront gagnants sur l’année. Ces classements consacreront toujours un « gérant de fortes convictions » aux performances exubérantes. C’est une vérité statistique, indépendante de la qualité du groupe des gérants actifs pour peu qu’il soit hétérogène. En général, ce gérant est absent du classement l’année suivante…

Chez les cyclistes, il existe le classement par équipe, et celui-ci ne laisse aucun doute sur l’engagement et la discipline des membres du groupe, leur organisation et la qualité de leurs processus internes. Nous l’avons construit pour notre secteur. Il est possible de faire le bilan de moyen-terme de l’ensemble du groupe, puisque les robo-advisors (RA) existent déjà depuis près de 10 ans aux États-Unis, 5 ans en Europe et 3 ans en France.

Les performances au rendez-vous

La transparence des robo advisors est connue sur les frais, mais elle s’étend aussi à la gestion, où la grande majorité des performances est publique et facilement disponible sur Internet. L’agrégation des performances aux Etats-Unis se fait sur une dizaine d’acteurs aux données disponibles, avec Betterment comme doyen sur longue période. L’Europe rassemble une bonne vingtaine d’acteurs, mais on se heurte aux différences de devises de référence qui fait éliminer les acteurs Nordiques, Suisses et britanniques qui sont pourtant parmi les précurseurs (Swissquote et Nutmeg datent de 2010 et 2012). La moyenne s’enrichit de nouvelles performances, à chaque arrivée d’un nouvel acteur. Nous rassemblons ainsi les Belges, les Espagnols, les Français, les Italiens et surtout les Allemands. Il y a deux douzaines de RA en Allemagne, comme si, il y avait là-bas, une recherche d’efficacité toute particulière… Nous élaborons une moyenne aussi pour la France sur le même modèle, uniquement avec nos performances dès 2015, comme doyen du secteur, puis rejoint en 2016 et 2017 par d’autres confrères non moins performants.

Nous avons retenu les profils « Équilibrés », soit ceux qui ont en moyenne 50% d’actions, pour construire nos performances moyennes des portefeuilles en EUR et les comparer. Nos classements par équipes regroupent les grands modes de gestion, par ordre décroissant d’encours : les fonds d’allocation d’actifs (profilés, etc) en Europe, les mandats de gestion en banque privée en Europe, et enfin les mandats de gestion classiques distribués en ligne en France (banques et courtiers). Les données proviennent des données publiques sur Morningstar, Arc Private Client Indices, et les sites internets des banques et courtiers en ligne. Seuls les mandats français sont affectés des coûts de l’assurance-vie (de 0.6% à 1.0% par an).

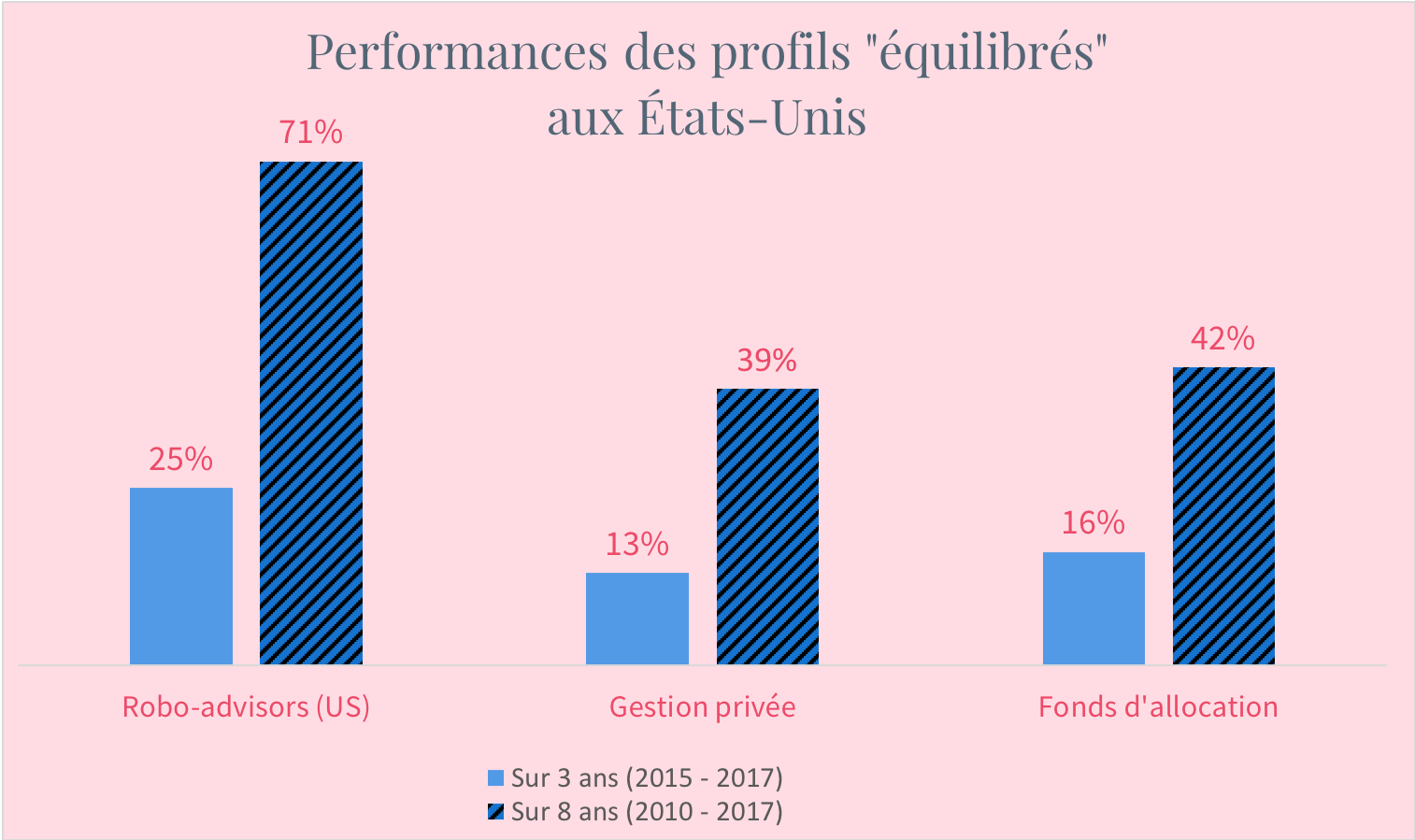

- Sur 8 ans, les robo advisors américains atteignent +71% de performance

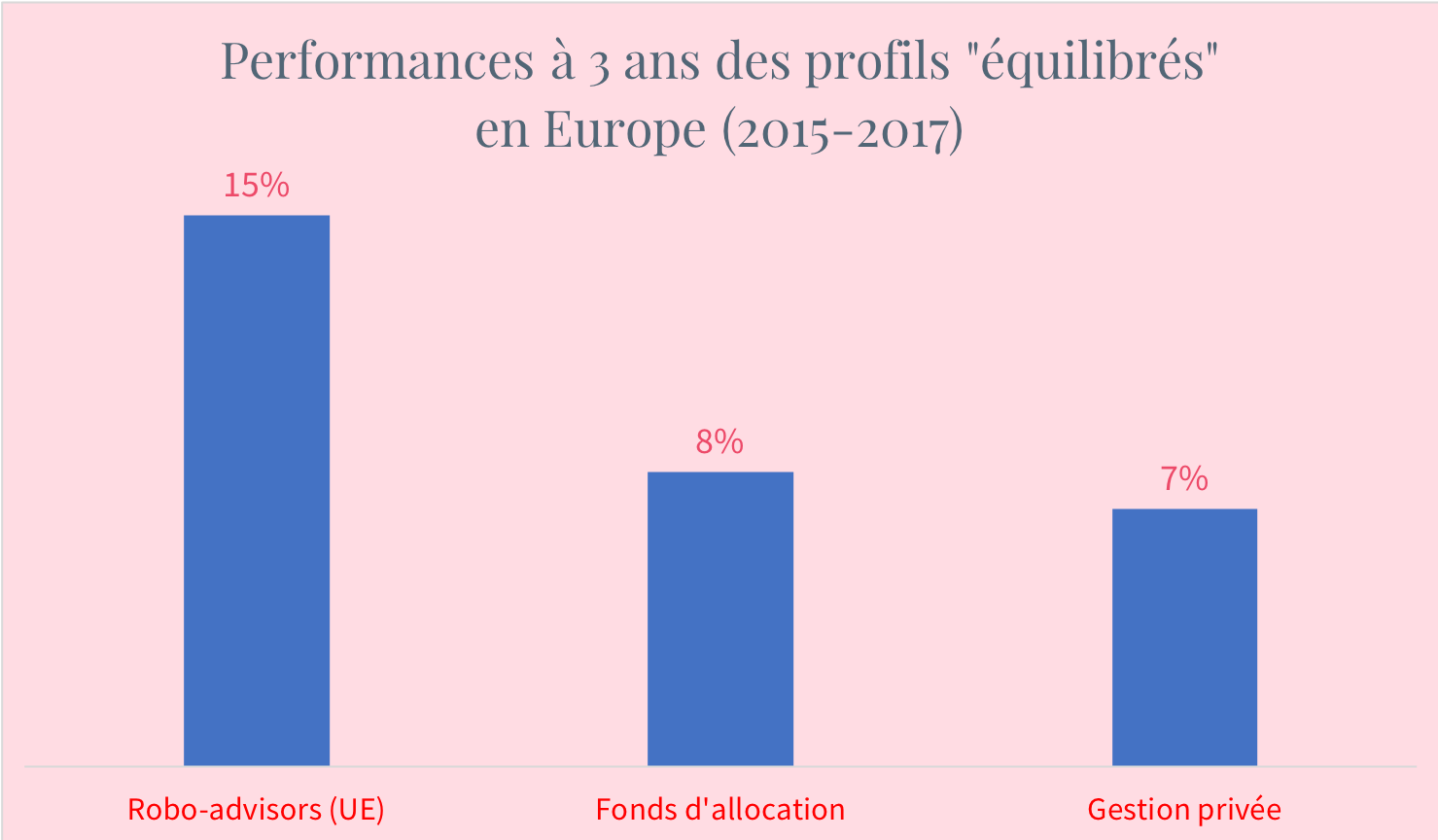

dans un marché porteur, mais la gestion privée n’en fournit que 39%, soit une « évaporation » de 32%! Ce qui est assez similaire à l’érosion subie par la moyenne des fonds d’allocation en USD. - En Europe, les robo advisors atteignent 15% sur 3 ans, et on retrouve la destruction -par la gestion privée et les fonds- de la moitié de la performance atteinte par les RA.

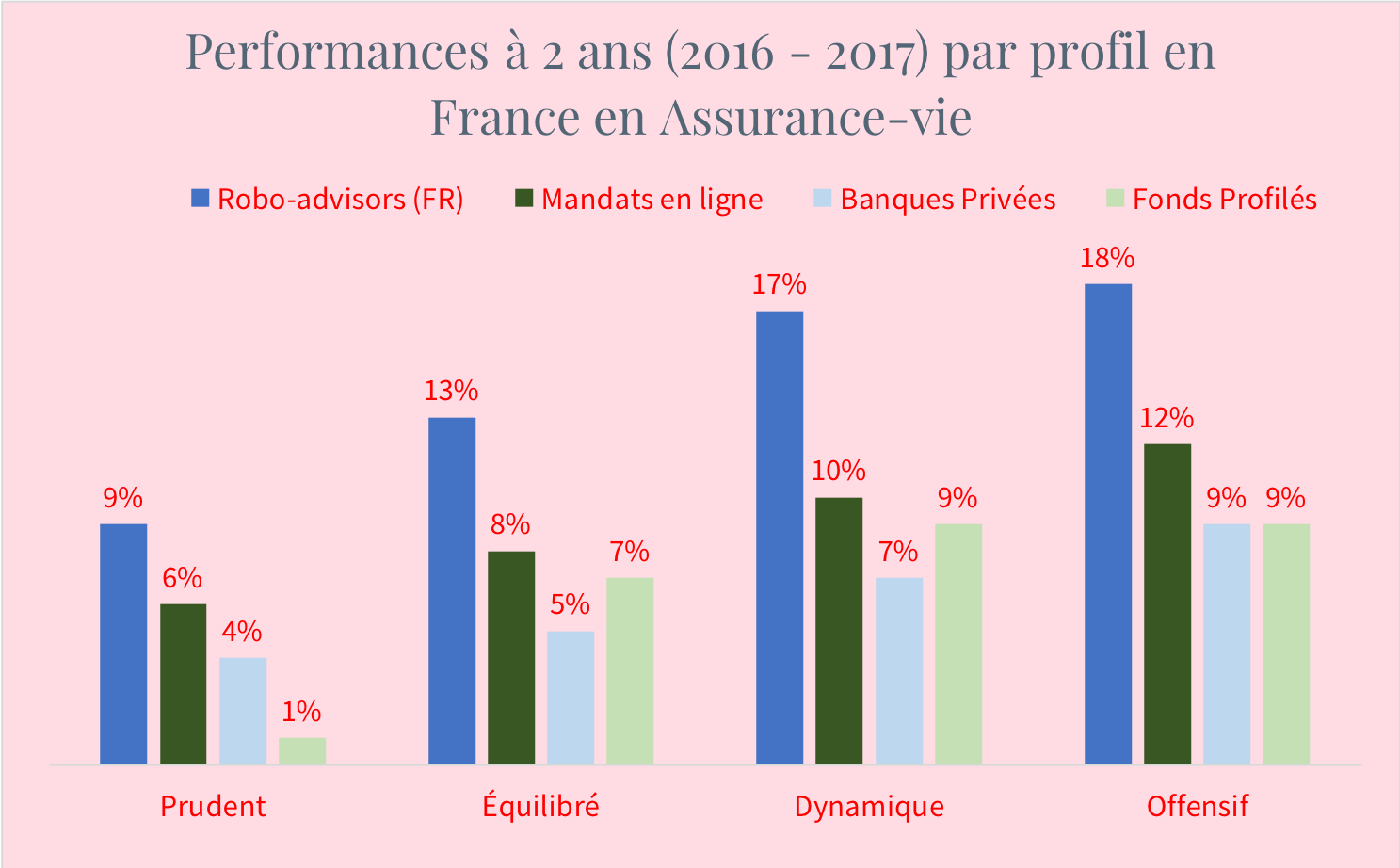

- En France, les robo advisors font 13% sur deux ans, contre 6% et 7%, respectivement pour la gestion privée et les fonds d’allocation en euros. Les banques de ligne et courtiers Internet sauvent l’honneur des mandats en gestion active, grâce à de moindres frais (d’entrée), mais ils gardent un retard significatif sur les robo advisors.

La conclusion du classement général par équipe est sans appel. Quelles que soient la durée et la région étudiées, la gestion des robo-advisors est largement en tête aux Etats-Unis, en Europe et en France. Loin d’un effet de mode, l’écart s'accroît avec la durée, puisque le différentiel de frais et de performance se cumule, année après année. Au final, même si les articles de presse ne présentent pas ces classements par catégorie, les clients des robo advisors ne s’y trompent pas :

- Le niveau de satisfaction des clients est très élevé comme le démontre le niveau de recommandation et le succès de tous les programmes de parrainage.

- Les taux de départ sont très faible à moins de 5% par an. Les clients perçoivent que leurs performances sont sensiblement supérieures à la moyenne de l’industrie quel que soit le pays étudié. Face aux services de gestion proposée en réseau bancaire, le différentiel dépasse même les 3% par an !

- Les robo-advisors connaissent une croissance qui est la plus rapide de tous les services d’épargne traditionnels.

(1) Robo-advisors : Nom masculin (américain) terme consacré pour les sociétés de gestion de portefeuille qui proposent aux particuliers de souscrire sur Internet à une gestion sous mandat en fonds indiciels.

Les Robo-advisors sont désormais présents dans presque tous les pays de l’OCDE. Les premiers lancements datent de 2008-2010 aux États-Unis, en réaction à la forte déconvenue des particuliers lors de la crise financière. Les portefeuilles de particuliers gérés ou non, ont subi de fortes pertes durant la débâcle des marchés, bien au-delà des risques annoncés sur les mandats ou les produits souscrits. Au final, la performance sur le moyen/long-terme était -quant à elle- bien en-deçà des indices de marché en raison d’une accumulation de frais et d’une concentration de positions perdantes.

Leur philosophie d’investissement est commune, elle privilégie i) un calibrage précis du risque tolérable pour le client, ii) l’allocation d’actifs pour le meilleur équilibre entre recherche de performance et risque, et iii) la gestion indicielle (ETF) comme outil de diversification et de minimisation des frais. Néanmoins, leur gestion n’est pas rigoureusement identique, car l’allocation est soit statique, soit flexible. Cette gestion flexible est alors parfois purement quantitative, mais le plus souvent mixte avec une part discrétionnaire importante, en particulier en Europe.

Sources et échantillon : Calculs Yomoni, Etats-Unis : Betterment (2012-2017), WiseBayan (2015-2017), Acorns (2015-2017), Wealthfront (2015-2017), Wealthsimple (2015-2017), Europe: Quirion (2015-2017), Easyfolio (2015-2017), Fintego (2015-2017), SutorBank (2015-2017), Vaamo (2015-2017), Moneyfarm (2015-2017), Whitebox (2016-2017), Ginmon (2016-2017), Scalable Capital (2016-2017), Growney (2016-2017), Investify (2016-2017), VisualVest (2016-2017), Easyvest (2015-2017), Yomoni (2015-2017), Indexa (2016-2017), France: Yomoni (2016-2017), Link (2017), Wesave (2017), Mandats en ligne (France): BforBank (2016-2017), Boursorama (2016-2017), ING-Direct (2016-2017), Altaprofits (2016-2017), Linxea (2016-2017), Mesplacements.fr (2016-2017), Fortuneo (2017). Hypothèse de 0,6% de frais de contrat d’assurance-vie imputés à la performance gestion privée et aux fonds d’allocation en France.