Enseignement n°1 Un rebond des marchés arrive souvent quand personne ne s'y attend

Si la chute des marchés observée au premier trimestre est impressionnante et inédite par sa rapidité (les actions mondiales ont perdu 33 % entre le 19 février et le 23 mars), le rebond qui a suivi est tout aussi spectaculaire : près de 28 % pour les actions mondiales, plus de 30 % pour les actions américaines et plus de 20 % pour les actions européennes (du 23 mars au 8 mai). Le sentiment des investisseurs a basculé d’un état de panique lié à l’extension du Covid 19 et du renforcement des mesures de confinement et de distanciation sociale, à une euphorie générale portée par les plans d’aides massifs et inédits annoncés par les Banques centrales mondiales et les Etats.

Enseignement n°2 On ne change pas de stratégie en pleine tempête boursière

Dans ce contexte de fortes incertitudes, nous avons rappelé à nos clients qu’il était essentiel de garder la tête froide et de ne jamais changer de profil de gestion en pleine tempête boursière. Un changement de profil ne doit pas être un acte de gestion. Si nous avons une certitude, c’est que si vous changez de profil dans des périodes de forte volatilité, vous diminuez fortement les probabilités de pouvoir réaliser le projet initial sur lequel vous avez calibré votre profil de gestion. Mais ces principes que nous prônons, et qui font partie de ce que nous appelons la discipline d’investissement, nous nous devons de les appliquer également à la gestion de vos portefeuilles. Ce sont ces principes qui nous ont permis de construire un processus de gestion robuste, qui a maintenant largement fait ses preuves, en particulier dans ces périodes de mouvements extrêmes des marchés.

Enseignement n°3 Vos portefeuilles ne doivent jamais trop dévier de leur allocation stratégique

Le premier principe sur lequel se fonde en effet notre processus de gestion est que, quel que soit le contexte de marché, les allocations de vos portefeuilles ne doivent jamais trop s’écarter de leur allocation de référence (ou allocation stratégique) puisque c'est cette allocation qui doit vous permettre de pouvoir réaliser votre projet. Si nous prenons l’exemple d’un profil 6 (l’équivalent d’une allocation équilibrée) dont l’allocation stratégique est composée de 50 % d’actions internationales et 50 % d'obligations européennes, la règle que nous avons fixée est que la part des actions dans le portefeuille doit impérativement rester entre 40 % et 60 %.

Enseignement n°4 Un processus de gestion robuste permet de mieux appréhender les périodes de forte volatilité

Les portefeuilles en profil 6 sont investis à hauteur de 45 % en actions depuis début février, ce qui signifie qu'ils sous-pondérés de 5 % en actions par rapport à leur allocation stratégique. Nous avons en effet, depuis le début de l’année, progressivement réduit votre exposition aux actifs risqués (actions, obligations à hauts rendements et émergentes) au fur et à mesure que les mesures de confinement et de distanciation sociale se renforçaient dans le monde. C'est ce biais tactique qui nous a permis d’atténuer l’effet de la baisse des marchés dans vos portefeuilles, mais la baisse a été telle que l’exposition aux actions d’un portefeuille de profil 6 était tombée à près 40 % mi-mars, soit très proche de la limite basse que nous nous sommes fixés. Nous avons alors organisé un Comité de gestion exceptionnel pour remonter l’exposition aux actions à 45 %, dans cette optique de ne pas trop nous écarter des allocations stratégiques. Ce même principe a naturellement été appliqué à tous les profils de gestion, c'est à dire que les poids actions de tous les portefeuilles ont été remontés vers le poids cible de leur allocation stratégique. C'est ce qui a fait que vos portefeuilles ont bien profité du rebond des marchés qui a suivi, et que personne n’attendait si tôt. C’est très important car cela démontre que ce sont la robustesse de notre processus de gestion et notre discipline d’investissement qui nous permis de ne pas rater ce rebond des actions.

Enseignement n°5 Contrairement aux idées reçues, la gestion active ne s'en sort pas mieux que nos mandats indiciels en périodes de crise (au contraire)

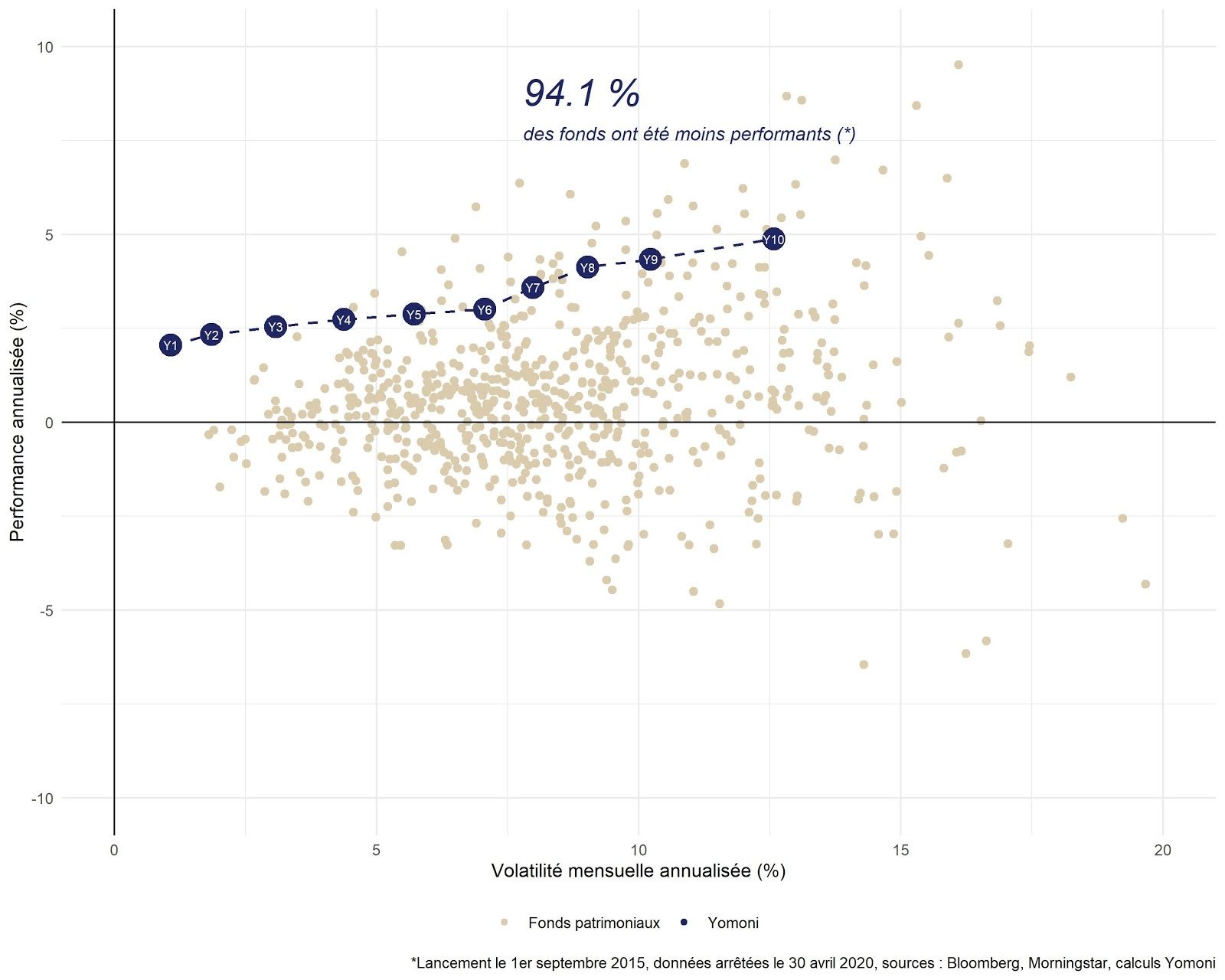

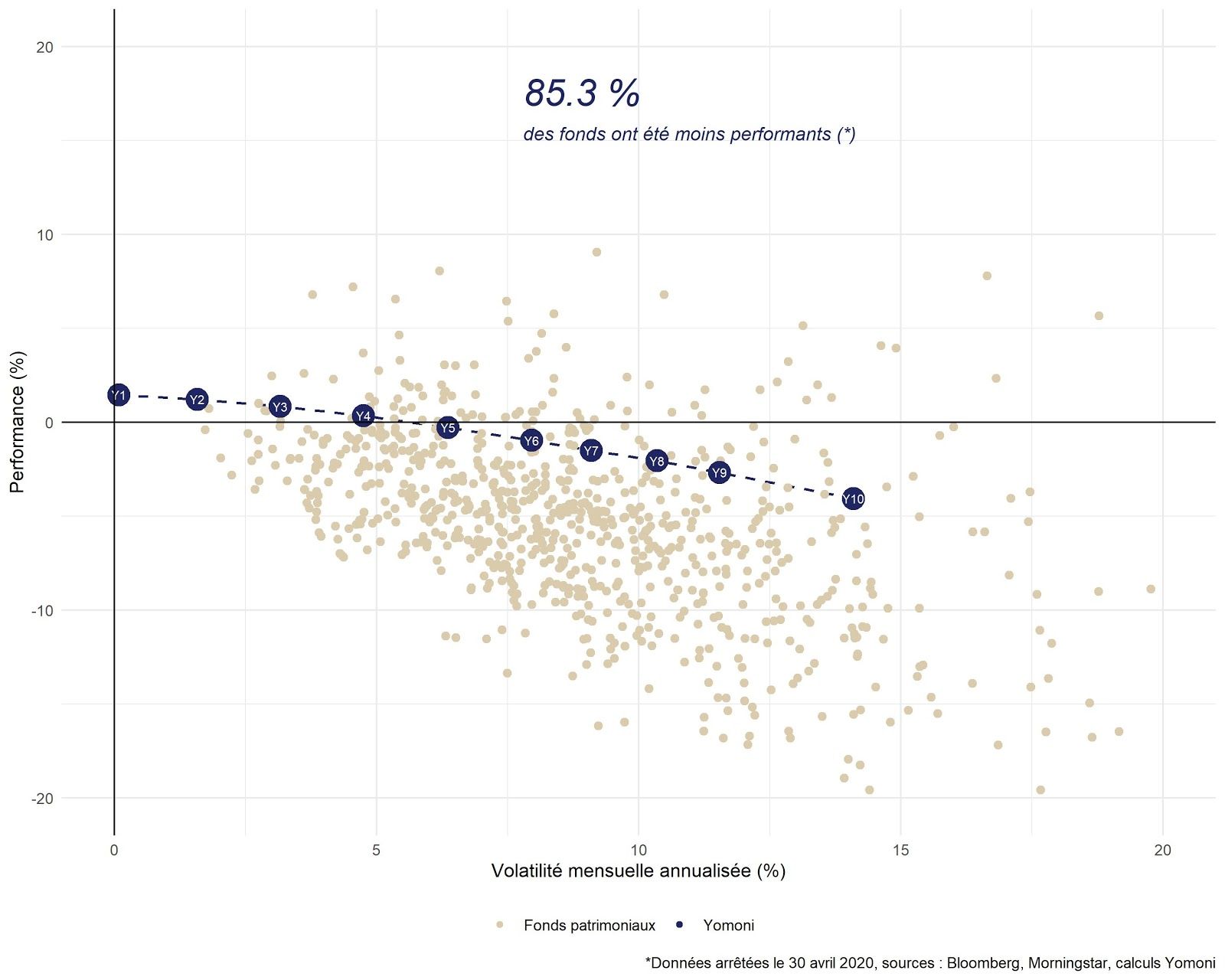

Beaucoup pensent encore que la valeur ajoutée des gérants actifs est mise en exergue dans ces périodes de forte volatilité. Ce rebond des marchés montre (une fois de plus) que non. Très peu d'analystes avaient en effet prévu que les marchés actions se retourneraient si tôt et beaucoup de gérants actifs s'étaient ainsi trop désensibilisés aux actions. Les stratèges de Goldman Sachs, par exemple, prévoyaient encore il y a un mois un S&P 500 (indice actions américaines) à un niveau de 2000 points, soit 30 % environ en-dessous des niveaux actuels…. Ceci nous permet de conserver (et même d'accroître) l’avance que nous avions prise par rapport aux fonds diversifiés que nous suivons. Vous verrez en effet dans les graphiques ci-dessous que la performance de nos profils de gestion (en assurance-vie) est supérieure à celle de 85,3 % des fonds de notre échantillon sur un an (à niveau de risque équivalent), et à celle de 94,1 % des mêmes fonds depuis notre lancement !

Performance annualisée des profils Yomoni depuis le lancement

Performance des profils Yomoni sur un an

(*) Le pourcentage de fonds moins performants que nos mandats est le rapport entre le nombre de fonds se trouvant au dessus de la ligne en pointillé tracée entre Y1 et Y10 et le nombre total de fonds ayant des niveaux de risque (volatilité) compris entre le niveau de risque du Y1 et Y10.

Rappel de la méthodologie :

L'axe horizontal représente le risque pris par chaque fonds. L'axe vertical représente la performance annualisée réalisée par chaque fonds. Pour représenter le risque nous avons choisi d'utiliser les volatilités mensuelles annualisées sur une durée de 3 ans.

Source des données :

Nous avons retenu Morningstar comme source de référence des données et des calculs. Morningstar est le leader mondial des données concernant les fonds d'investissement.

Critères de sélection des fonds :

L'univers de comparaison que nous avons retenu pour nos mandats comporte 967 véhicules d'investissement disponible en France et spécialisé dans l'allocation d'actifs la plus diversifiée possible. Les critères de sélection sont les suivants :

- Fonds autorisé à la vente en France

- Fonds ouverts de type FCP (fond commun de placement), SICAV française et SICAV luxembourgeoise

- Fonds non FIA c'est à dire qui n'est pas un Fonds d'Investissement Alternatif réservé uniquement aux clients professionnels

- La date de création est antérieure au 01/09/2015 (date de démarrage de nos mandats)

- La devise de référence est l'euro

- L'encours du fonds doit être supérieur à 10 millions d'euros pour éviter les fonds confidentiels réservés à une toute petite clientèle

- Si un fonds a plusieurs parts disponibles, la part retenue est celle dont les frais annuels 2018 sont les plus importants et qui est donc le plus souvent celle réservée aux particuliers

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.