Supporter les périodes de baisse des marchés : indispensable mais difficile

Lorsque les marchés baissent fortement, la bonne attitude est de tenir bon. Nous le savons tous. Mais nous savons aussi que c’est difficile.

L’année boursière 2020 a parfaitement illustré ces deux aspects.

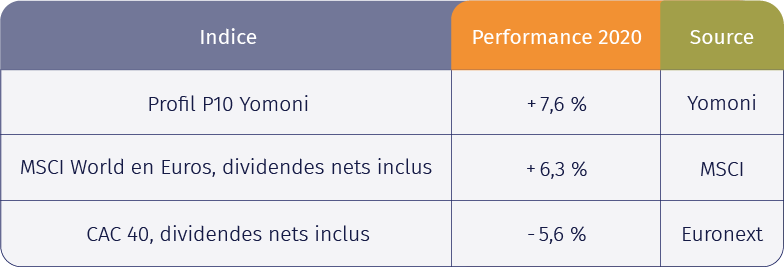

Observées sur un rythme calendaire, les performances des marchés sont plutôt bonnes (hormis celle du CAC, ce qui nous rappelle les vertus de la diversification) :

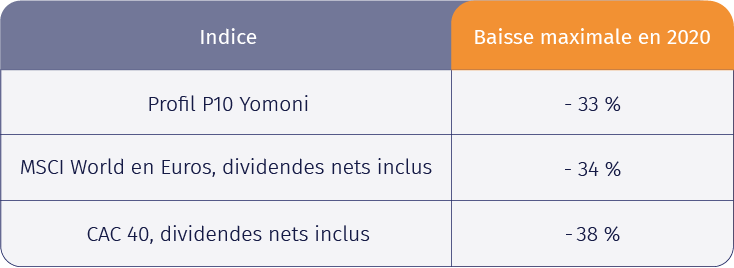

Mais ces performances cachent de très fortes amplitudes en cours d’année. Voici l’écart entre le point haut et le plus bas annuels. Ces baisses ont été réalisées en un mois environ (mi-février à mi-mars).

-33 % en un mois ? Pas de panique : le profil 10 Yomoni est le profil le plus risqué de la gamme, qui propose aussi des profils très sécurisés.

Tenir bon : plus facile à dire qu'à faire !

Face à une baisse rapide qui fait potentiellement disparaître des mois ou des années de revenus, dans un contexte économique anxiogène qui fait craindre pour son emploi, il est naturel d'avoir envie de jeter l’éponge.

La fuite face au danger est un réflexe humain sain, renforcé par des siècles d’évolution. À une différence près : dans le monde de l’investissement, la fuite est préjudiciable, car c’est justement la capacité à tenir bon qui fait ou défait la performance sur le long terme.

Stresser un peu, refuser de regarder ses comptes lorsque le marché baisse, ce n’est pas très grave. En revanche, lâcher prise au mauvais moment est plus grave : cela revient à subir les baisses en faisant une croix sur les rebonds.

Nous n’avons pas la main sur les mouvements de marché. Nous ne pouvons que contrôler nos pensées et notre propre comportement.

C’est justement là-dessus qu’il faut travailler pour se prémunir des décisions malheureuses, quel que soit son profil de risque et son expérience de la volatilité.

Comment renforcer son mental pour mieux supporter le risque ?

Voici 9 conseils sous 3 angles : rationnel, technique et émotionnel, pour un mental solide au service d'une sérénité maximale.

Mieux supporter les baisses : l’angle rationnel

Choisissez un profil de risque avec soin

Votre exposition au risque, qui correspond pour simplifier à la proportion d’actions contenue dans votre patrimoine, doit en permanence rester cohérente avec votre situation personnelle (stabilité des revenus, propriété ou non du logement, charges de famille, tempérament…).

Cette cohérence est la clé de voûte de la résilience en cas de crise. S’il n’y a qu’une chose à surveiller, c’est elle.

Chez Yomoni, votre profil de risque est établi par un algorithme qui tient compte de votre situation personnelle, de votre patrimoine, de la portion investie chez Yomoni, de l'horizon de gestion, de votre expérience des marchés, de votre attitude face à l'incertain... Vous gardez bien sûr la main sur ce profil et pouvez le modifier manuellement.

Ce profil détermine la façon dont votre épargne sera répartie sur différentes classes d’actifs : c’est l’allocation stratégique. Le portefeuille ainsi construit est conçu pour être conservé le nombre d’années prescrit, quels que soient les chocs en cours de route.

Cette mécanique très rationnelle s'accommode des mouvements de marché, même violents. En revanche, un changement brutal de profil de gestion ou une récupération précoce des fonds la met à mal.

Soyez donc honnête avec vous-même, c'est essentiel. Ne surévaluez pas votre tolérance au risque, estimez correctement le moment où vous aurez besoin de récupérer cet argent. Bref, définissez clairement vos limites pour mieux pouvoir les respecter.

Intéressez-vous à l’économie et l’histoire

Derrière les allocations et les portefeuilles, il y a des entreprises.

Le contrat implicite du capitalisme est le suivant : en investissant votre argent, vous acceptez de subir les aléas financiers des entreprises. En échange, vous percevez une rémunération aléatoire mais potentiellement supérieure aux taux sans risque.

Sans risque, sans cette volatilité, le S&P 500, l’indice boursier phare américain n’aurait pas eu une performance moyenne proche de 9% par an depuis près d’un siècle (source A. Damodaran).

Supporter le risque, c’est donc remplir votre part du contrat. Assumez cette responsabilité, en vous inspirant par exemple de Rockefeller pour garder la tête froide.

Limitez les sources d’information susceptibles de vous faire douter

Pour conserver ce recul précieux et rester rationnel, il faut évidemment limiter les médias anxiogènes, trop axés sur le commentaire instantané. Il faut malheureusement aussi ignorer certains proches qui parlent de quitter les banques, d’accumuler de l’or ou de concentrer son patrimoine sur la pierre.

Tout ce qui peut semer le doute peut vous pousser à une décision regrettable, surtout s’il y a divergence d’intérêt.

En période de crise, les sujets de préoccupation ne manquent pas : la santé de vos proches, l’entraide locale, le soutien aux petits commerces... Si vous voulez faire quelque chose, c’est là que ça se passe. Vos placements n’ont pas besoin de vous.

Mieux supporter les baisses : l’angle technique

Diversifiez

Les indices boursiers ont tendance à progresser à long terme. Néanmoins, toutes les actions qu’ils contiennent ne progressent pas identiquement : certaines tirent la performance vers le haut, d’autres traînent, certains disparaissent et sont alors remplacées par d’autres.

Accompagner l’économie dans sa croissance et survivre aux crises demande d’être très diversifié. C’est le cas lorsque votre argent est confié à Yomoni. Même en investissant 1000 euros, vous êtes en réalité exposé à près de 3000 entreprises partout dans le monde grâce aux ETF, qui suivent les indices boursiers, dont la composition change au fil des ans pour refléter l’économie mondiale du moment. Cela permet de mieux encaisser les chocs, et d’être certain de profiter de la reprise.

Découvrez le projet qui vous ressemble

Rebalancez

Vous devez définir à l’avance quelle proportion d’obligations et d’actions vous souhaitez détenir dans votre patrimoine. Ce sera la boussole qui vous guidera dans la tempête.

Elle modérera votre envie de faire quelque chose en vous donnant un cap. Mieux : elle vous suggérera d’acheter davantage d’actions après une baisse pour continuer de respecter l’équilibre visé : c’est le principe du «rebalancement».

C’est psychologiquement difficile à faire en cas de crise, d’où le besoin d’un cadre de gestion clairement défini.

Chez Yomoni, l’argent est placé selon une ligne directrice transparente et stable, sans biais émotionnel. Le gérant est contraint de rebalancer pour conserver les proportions correspondant au profil ; les éventuelles déviations dans le cadre de l’allocation tactique restant limitées.

Privilégiez les instruments passifs aux fonds actifs ou flexibles

Ce conseil peut sembler paradoxal.

Les fonds ayant une stratégie flexible, dont le gérant peut faire varier la composition de façon discrétionnaire, peuvent sembler plus aptes à négocier les périodes difficiles. En pratique, rares sont ceux qui y parviennent. La gestion active, dans son ensemble, ajoute surtout de l’aléa et une couche de frais qui tire la performance vers le bas.

Certes, les très bons gérants peuvent exister. Mais attention aux effets d’optique. Un gérant peut réussir à ne répercuter que 80 % d’une forte baisse. Une prouesse ? Oui… sauf s’il ne profite que de 60 % du rebond qui suit. Il faut raisonner sur l’ensemble du cycle, selon l’horizon de gestion, et non comparer uniquement sur des périodes courtes.

En outre, les porteurs de parts, comme on l’imagine, ont tendance à vouloir sortir au plus bas. Cela rend le travail des gérants actifs encore plus difficile puisqu’ils sont contraints de vendre dans des marchés défavorables et de conserver des poches de liquidité par précaution, ce qui limite leur participation aux rebonds.

Enfin, pour attirer des capitaux, la gestion active doit nécessairement prendre des paris marqués (sans quoi les investisseurs rechigneront à payer des frais et privilégieront logiquement les ETF). Ce n’est pas forcément une stratégie qui paye à long terme...

Les ETF indiciels répliquent fidèlement leur indice de référence. Certes, ils baissent de 5 % les folles journées où l’indice baisse de 5 %, mais remontent tout aussi sec lorsque les indices remontent. Cette fiabilité fait leur force.

Puisqu’ils sont investis à 100 % en permanence, ils permettent de mieux construire l’allocation stratégique, et c’est ce qui compte vraiment à long terme.

Mieux supporter les baisse : l’angle émotionnel

Relativisez la formule “Cette fois c’est différent”

Depuis 20 ans, chaque krach avait sa raison :

- Le contrecoup d’une folie spéculative

- Le terrorisme qui s’attaquait à la première puissance économique

- Des comptes truqués avec la complicité de certains commissaires aux comptes

- Des produits sans risque qui cachaient de gros risques

- Des banques en défaut de paiement

- La défiance autour des dettes publiques européennes

Les causes sont toujours différentes… mais le comportement des marchés est toujours identique : une forte baisse, puis une remontée.

En 2020, un virus qui met l’économie mondiale à l’arrêt, causant la plus forte récession depuis 1929 ? Oui, cette fois c’est différent. Mais les marchés ont eu le même comportement que lors des crises précédentes : une forte baisse, puis une remontée. Pour les marchés, ce n’était pas si différent après tout.

À l’avenir, il y aura encore d’autres grandes crises. Même si nous n’en connaissons pas les raisons (fin du pétrole ? ordinateur quantique ? trop d’inflation ? pas assez d’inflation ? invasion extraterrestre ?), ce sera encore différent mais il faudra encore avoir confiance et faire le gros dos. À long terme, les optimistes triomphent.

N’oubliez pas que si vous êtes jeune ou au début de votre phase d’épargne, une période de baisse vous est financièrement plus favorable qu’une période de hausse, qui profite surtout à ceux qui ont besoin de récupérer leur capital bientôt.

Sachez en parler

Chez Yomoni, une demande de modification de profil de risque trop importante doit être validée par un conseiller. Évidemment, vous restez maître de votre argent et vous avez le dernier mot, mais une petite discussion peut être bénéfique avant de prendre une décision importante. Cela fait partie du service.

Vous pouvez même appeler simplement pour être rassuré.

Écrivez-vous une lettre

Si vous n’aimez pas parler, écrivez !

Oui, cela ressemble à une fantaisie d’adolescente de 14 ans, mais si cela vous permet de gagner 8 % plutôt que de perdre 33 %, n’hésitez pas !

Déterminez la façon dont vous souhaitez aborder la prochaine crise. Mettez le tout dans une enveloppe, et rangez-la en vous promettant de la ressortir lorsque vous en aurez besoin.

Dans votre courrier, écrivez d’abord le contexte dans lequel vous rédigez cette lettre : vous vous adressez un message à vous-même pour vous prévenir d’un potentiel mauvais comportement.

Détaillez ensuite comment vous vous sentiez pendant la dernière crise mais aussi ce que vous avez ressenti après, lors du rebond. Du soulagement ? Du regret de ne pas en avoir profité ? Enfin, tentez de définir les grandes lignes directrices des actions idéales à mener.

Vous ne devez pas forcément chercher à investir davantage dans les baisses : continuer à verser régulièrement est aussi très bien. Et si vraiment c’est trop dur, conserver le même profil et faire le gros dos est déjà l’essentiel. L’important est de ne pas céder.

Yomoni contribue à votre résilience mentale

Bien investir est surtout une affaire psychologique. En 2020, c’est le mental de chaque investisseur qui a déterminé s’il profitait d’une performance de plus de 7 % ou subissait une perte de 33 %.

En confiant à Yomoni le soin de s’occuper de votre épargne, vous augmentez vos chances de tenir bon.

La diversification est très forte, les gérants dévient peu de l’allocation cible, ils utilisent exclusivement des ETF indiciels, les conseillers sont là pour vous aider à garder la tête froide, votre espace client vous rappelle votre horizon de gestion plutôt que de vous bombarder d’actualités...

Cela fonctionne : rares sont les clients de Yomoni ayant changé de profil en mars 2020, au plus fort de la crise. Ces changements étaient d'ailleurs souvent liés à des changements de situation personnelle plutôt qu’en réaction au marché.

Enfin, même si vous préférez gérer seul plutôt que déléguer, ne négligez pas l'intérêt de confier une partie de votre épargne à un tiers. Cela peut aussi vous protéger de vous-même pendant les périodes folles...

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.

NDLR : Les performances présentées sont nettes de tout frais mais ne tiennent pas compte d’une éventuelle fiscalité à laquelle vous seriez assujetti(e). Nous vous informons de plus que les performances passées ne préjugent pas des performances futures. Les supports d’investissement présentent un risque de perte en capital.