Entre deux placements, comment savoir lequel a été le plus performant ?

Voici un cas concret :

Un épargnant a confié son épargne à un gérant avec un mandat risqué à horizon 10 ans.

Le placement affiche une performance de 15% 3 ans plus tard.

L’épargnant compare l’évolution de ce placement avec le Livret A (rémunéré 3% actuellement) et se dit que l’investissement est forcément meilleur que le Livret A. En effet, 3 x 3 = 9%, et puisque 15 est supérieur à 9, le gérant est bon.

Un autre épargnant constate une performance de -5% depuis 3 ans. Ici encore, il compare et se dit que son gérant n’est pas vraiment performant, car il aurait pu gagner davantage en plaçant sur un Livret.

Lequel a raison ? Le premier ? Le second ? Les deux ? Aucun des deux ?

Au travers de 4 bonnes pratiques, faisons le point !

#1 Il faut observer les performances sur les mêmes périodes historiques

Ici, les deux épargnants font une erreur : ils comparent un taux historique (concret, réalisé sur leur mandat) et un taux qui n’a jamais existé.

En effet, le taux du livret A est de 3% aujourd’hui, mais les versements sur le livret réalisés par le passé n’étaient pas rémunérés à ce taux !

Pour bien comparer, il faut remonter le temps et retrouver l’historique des taux du Livret A.

- 1ᵉʳ février 2020 : 0,50%

- 1ᵉʳ février 2022 : 1%

- 1ᵉʳ août 2022 : 2%

- 1ᵉʳ février 2023 : 3%

Situons-nous au 1ᵉʳ novembre 2023 pour l’exemple.

Un placement réalisé le 1ᵉʳ novembre 2020 (il y a trois ans) aurait rapporté :

- 0,50% pendant 15 mois

- 1% pendant 6 mois

- 2% pendant 6 mois

- 3% depuis 9 mois

Après un calcul sur Excel, on obtient un capital final de 1046,20 € pour 1000 € placés il y a 3 ans…

Autrement dit, sur la période, le placement aurait rapporté 4,62%.

C’est cette performance sur 3 ans de 4,62% qu’il faut comparer aux 15% ou aux -5% de performance du mandat. Elle correspond à un taux annualisé de 1,5%, pas 3%.

Mais ce n’est pas suffisant…

#2 Il faut comparer les mêmes niveaux de risque

Dans notre exemple, il y a un biais méthodologique puisque les placements n’ont pas le même risque.

Le Livret A est un produit garanti en capital.

Les mandats de gestion ne sont pas garantis en capital, et sont en général d’autant plus volatils que la proportion en actions est élevée.

Pour mieux faire, les épargnants auraient dû comparer des placements à risque similaire, en utilisant par exemple l’échelle normalisée allant de 1 à 7.

Un mandat fortement investi en actions aurait un risque de 6 ou 7, tandis que le livret A a un risque de 1.

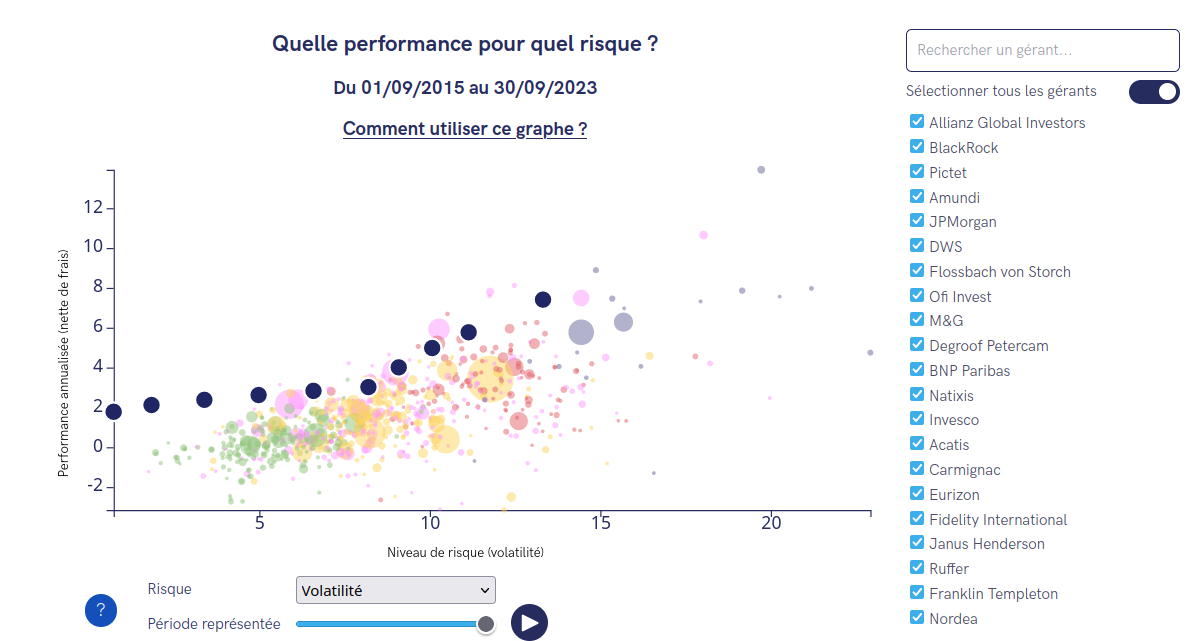

La bonne base de comparaison pour un mandat serait alors un fonds indiciel ou un fonds patrimonial ayant le même risque et le même objectif de gestion.

Notre comparateur de performances, le comparateur Y, vous présente justement la performance de nos mandats comparés aux autres fonds en fonction du risque, ce dernier pouvant être matérialisé par la volatilité ou par la perte maximale subie historiquement.

#3 Il faut comparer les mêmes usages

Cet aspect est plus qualitatif.

Chaque placement doit répondre à un besoin :

- une épargne de sécurité qui doit être sécurisée

- une épargne projet à moyen terme, qui peut connaître de la volatilité

- une épargne à long terme destinée à chercher de la performance, y compris en échange de forte volatilité

- et il peut exister de nombreux autres besoins selon votre situation personnelle (optimiser la transmission, obtenir des revenus complémentaires, etc. vous pouvez consulter notre métaphore de la commode pour davantage d’informations).

Dans cette logique, la performance n’est pas le facteur principal à observer. C’est l’adéquation entre le placement et le besoin qui est importante

Pour votre retraite, vous ne devez pas compter sur le Livret A, incapable de compenser l’inflation à long terme : il faut au contraire investir dans les entreprises.

Pour votre épargne de sécurité, c’est l’inverse : priorité à la sécurité et à la disponibilité. Vous ne devez pas investir en actions ou en immobilier (même si ces derniers peuvent avoir un rendement supérieur).

#4 Il faut utiliser les performances annualisées

Enfin, et c’est plutôt un point méthodologique : les professionnels préfèrent utiliser des performances annualisées.

La performance annualisée est une sorte de performance moyenne annuelle sur la période, mais obtenue par un calcul qui intègre les intérêts composés.

Dans notre exemple d’un placement qui a réalisé une performance de +15% en 3 ans, la performance annualisée n’est pas de 5% par an, mais de 4,77% par an.

En effet, placer à 4,77% par an pendant trois ans permet d’obtenir 15% grâce aux intérêts composés.

Dans le détail, la formule pour annualiser un taux est

À trois ans, on ne divise pas par 3, on élève à la puissance 1/ 3.

Les performances annualisées sont le gage d’une base de comparaison homogène si les périodes ne sont pas identiques.

Un dernier mot concernant le risque

Impossible de parler de performance sans parler de risque.

Profitons de cet article sur les performances pour détailler deux concepts fondamentaux de la gestion du risque. Vous les avez sans doute déjà lus, mais ils sont bien plus qu’une formule réglementaire.

Les performances passées ne présagent pas des performances futures.

- En effet, un gérant fortement investi en obligations peut souffrir en période de hausse des taux, mais récupérera ses pertes et bien plus en période de baisse des taux.

- Une action ayant fortement monté par le passé ne montera pas éternellement (elle pourra devenir trop chère, ou l’entreprise se fera concurrencer si la niche est rentable, etc.).

Il en est de même pour des mandats de gestion. Comparer des mandats, ce sont des portefeuilles constitués de dizaines, centaines ou milliers de titres financiers ayant des évolutions propres.

Les performances ne sont pas constantes dans le temps. Plus un placement est potentiellement rémunérateur, plus il est volatil. Les performances peuvent fortement varier, et parfois être négatives. C’est justement cette volatilité qui crée, à terme, la performance. La qualité d’un placement ou d’un mandat ne peut se mesurer uniquement à sa régularité.

L’essentiel pour bien épargner est de choisir des placements adaptés :

- à son horizon de gestion (pour pouvoir passer outre les cycles de marché)

- et à sa tolérance au risque (pour éviter d’être mal à l’aise ou incité à le céder en panique lors des périodes de creux).

Notez qu’investir comporte des risques, notamment de perte en capital.