En synthèse

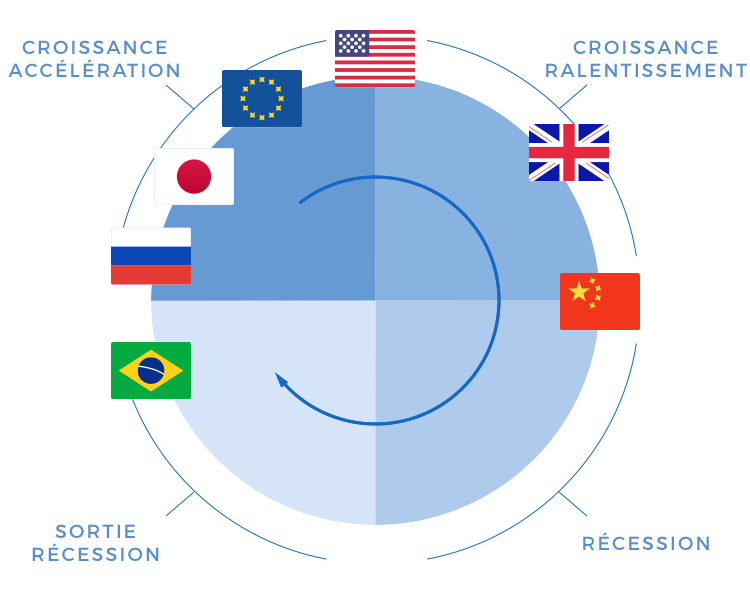

Les indicateurs économiques publiés en décembre restent dans la lignée de ceux des trois mois précédents. En bref, il n’y a pas de récession en vue. Au contraire, le moral des ménages et les perspectives des industriels s’améliorent. Les économies mondiales se re-synchronisent, avec l’essentiel des régions désormais en phase d’expansion, à commencer par L’Europe qui maintient le cap en dépit des résultats du référendum italien dont le résultat négatif était considéré comme un risque pour la région. Les Etats-Unis sont au plein-emploi et leur croissance génère des pressions inflationnistes, en particulier sur les salaires qui augmentent de 3,8% sur l’année. Nous gardons donc un scénario central de croissance équilibrée, mais avec une probabilité de dérive inflationniste de 25%. La hausse de taux de 0,25% et les annonces de la Réserve Fédérale à la mi-décembre vont dans ce sens. Si elle garde un rythme trimestriel de hausse, ce sera de nature à soutenir le billet vert vers la parité contre l’euro et au-délà de 120 contre le yen.

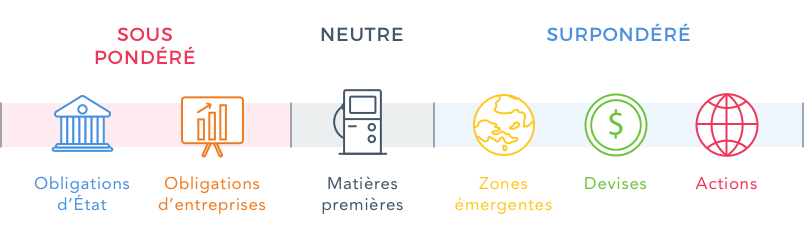

Les conditions de marchés restent favorables aux actifs risqués, au détriment des obligations de long-terme. L’euphorie de novembre attribuée -à tort- à l’effet Trump s’est poursuivie en cohérence avec le scénario économique décrit précédemment. La hausse de taux du 15 décembre a été largement anticipée, et n’a pas créé de déséquilibre sur les tendances de l’ensemble des bourses mondiales qui restent positives, avec une nette amélioration pour l’Europe. Notre récente allocation sectorielle confirme notre exposition aux banques de la région. Dans l’ensemble, nos positions en portefeuilles restent inchangées, largement exposées aux actions de préférence à l’extérieur des Etats-Unis qui entrent d’après nous dans une période structurelle de sous-performance, avec une monnaie qui restera forte.

Les opinions émises dans ce blog correspondent aux anticipations de marché de Yomoni au moment de la publication de ce blog. Elles sont susceptibles d'évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de Yomoni. Avant d'investir dans une quelconque classe d'actifs, il est fortement recommandé à l'investisseur de s'enquérir de manière détaillée des risques auxquels ces classes d'actifs sont exposées notamment le risque de perte en capital

Nos préférences à court-terme sur les actifs financiers

Positionnement des régions dans le cycle économique

Le contexte de marché

Les actions mondiales ont progressé en décembre de 2,3%, avec une forte surperformance des actions de la zone euro (+7,8%) par rapport aux actions américaines (+1,8%) et émergentes (-0,1%). La dépréciation du yen contre le dollar s’est poursuivie (-2,9%) et a profité aux actions japonaises qui se sont appréciées de 3,3%. Par ailleurs, les prix du pétrole ont continué leur progression avec une forte hausse de 12,6%.

Les performances des profils

Nos portefeuilles ont bénéficié de la hausse globale des actifs risqués en décembre. Les actions européennes, et en particulier les banques et les entreprises de petites capitalisations boursières ont été les meilleurs contributeurs sur le mois. Elles apportent en effet 1,1% de performance à un portefeuille de profil 6 (équilibré) qui termine le mois en hausse de 1,8%. Seuls l’or et les actions émergentes ont légèrement pénalisé la performance des portefeuilles. Les profils de gestion ont tous clôturé le mois en territoire positif, entre 0,4% pour un profil 2 et 2,2% pour un profil 10.

Les performances constatées sur les profils 2 (SRRI 3) à 10 (SRRI 5) du contrat Yomoni Vie tiennent compte des frais annuels de gestion du contrat dans le cadre du mandat d'arbitrage. Les supports d’investissements proposés présentent un risque de perte en capital.

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.