Pour investir en Bourse, il faut un minimum d’optimisme (les pessimistes préfèrent les livrets A ou l’or). Mais cet optimisme doit être rationnel et justifié par les faits.

Optimistes jusqu’au bord du précipice

Au milieu d’une bulle spéculative tout le monde est optimiste et les Cassandre sont vilipendées. En octobre 1929, des économistes déclaraient ainsi que « le prix des actions va rester à des niveaux élevés pendant des années. » [1] ou que « le prix des actions a atteint ce qui semble être un plateau permanent et élevé […] Je m’attends à voir un cous nettement plus haut qu’aujourd’hui d’ici quelques mois. » [2] On connaît la suite.

Mais l’optimisme ne s’arrête pas là. Car même quand les cours chutent, la pente descendante est toujours parsemée de remontées temporaires ; et à la moindre hausse de cotation les optimistes se réveillent pour annoncer la fin de l’hiver. [3][4]

Un conseil souvent entendu (attribué à John Templeton, Warren Buffett et sans doute d’autres) est qu’il faut avoir peur quand les autres sont avides et être avide quand la majorité a peur. Sauf qu’évidemment, c’est plus facile à dire qu’à faire. Pour éviter de se laisser entraîner par un mouvement de foule, il vaut mieux prendre des décisions stratégiques (par exemple allocation d’actifs) au calme, à l’avance et les mettre par écrit. Si en pleine bulle vous vient l’envie de spéculer, vous pourrez ainsi vous référer aux règles que vous avez vous-même établies. Un effet automatique d’une allocation stable est aussi d’acheter des actions quand elles sont peu chères, pour les revendre quand elles sont chères.

Le prochain Google

Une autre forme d’optimisme forcené est la recherche du prochain Microsoft, Google ou Facebook (selon votre âge). C’est le même rêve qui habite ceux qui hantent les casinos et les PMU : l’illusion de pouvoir gagner énormément (même si en réalité la plupart d’entre eux vont y perdre).

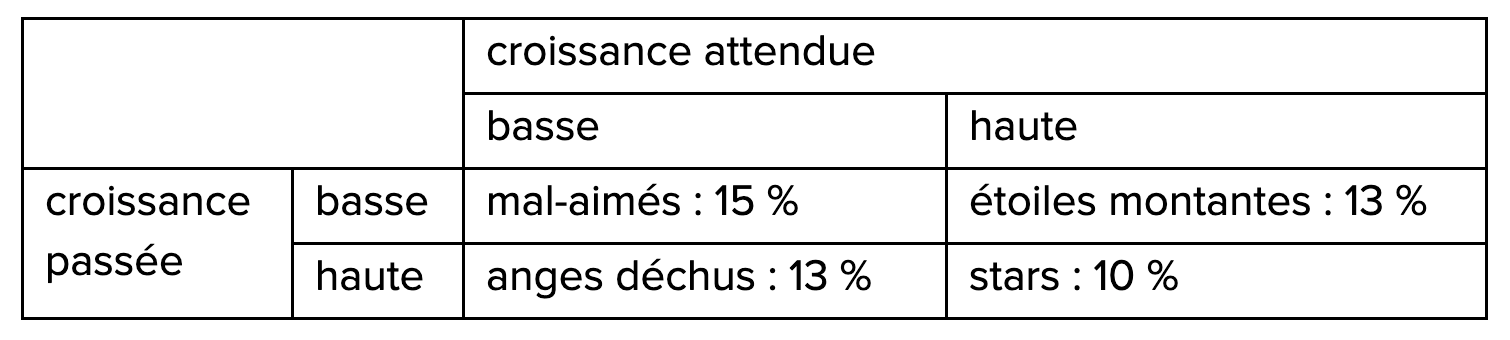

Des chercheurs ont distingué quatre types d’actions, en fonction de leurs performances passées et des prévisions de performances futures.[5] Le tableau ci-dessous indique bien que les actions les plus aguichantes ne constituent pas forcément les meilleurs investissements.[6] Les investisseurs veulent absolument toucher le jackpot et misent donc sur les sociétés auxquelles on prête l’avenir le plus radieux : actions qui ont de bonnes performances depuis longtemps (les stars) ou bien les nouveaux venus qui n’ont jamais rapporté d’argent mais dont on attend des merveilles (les étoiles montantes). Personne ne s’intéresse trop aux soporifiques entreprises dont la croissance attendue est faible, et qui sont pourtant de bons investissements.

Tableau : Performance annuelle (États-Unis, période 1985–2007, moyenne du marché : 13,4 %).

Chiffres : Société Générale Global Strategy Research.

Cette fois, c’est différent

Les statistiques historiques montrent certes que draguer l’action à la mode est source de MGT (maladies grégairement transmissibles). Mais à chaque fois ceux qui insistent pour tenter le diable ont une réponse toute faite (toujours la même) : « cette fois, c’est différent ». (Un peu comme le mari volage, alcoolique, violent disant « j’ai changé » : tout le monde sait que pas grand-chose n’a en fait changé.)

Ceux qui prononcent cette phrase sont passés du côté obscur de l’optimisme : l’exubérance. Ce phénomène était particulièrement marqué lors de la bulle internet des années quatre-vingt dix : les sociétés qui avaient des revenus étaient has been et la mode était aux start-up sans produit, sans chiffre d’affaires, sans modèle économique mais qui un jour — promis juré — vaudraient des milliards. Comme les chercheurs d’or qui étaient souvent miséreux en cherchant à devenir extrêmement riches, les épargnants ont beaucoup perdu à force d’exubérance irrationnelle.[7]

Égalité de temps de parole obligeant, la semaine prochaine je parlerai de l’excès de pessimisme.

[1] : The New York Times, p. 7, 13 octobre 1929

[2] : Irving Fisher, 17 octobre 1929

[3] : Charles P. Kindleberger : Manias, Panics, and Crashes: A History of Financial Crisis, John Wiley & Sons (2000)

[4] : Hyman P. Minsky : “Financial instability revisited: The economics of disaster”, Reappraisal of the Federal Reserve Discount Mechanism 3, pp. 97–136 (1972)

[5] : James Scott, Mark Stumpp et Peter Xu: “Behavioral bias, valuation and active management”, Financial Analysts Journal 55 (4), pp. 49–57 (1999).

[6] : Les chiffres du tableau correspondent à une période particulièrement faste : ne tablez pas sur 13 % de gain annuel pour vos propres placements

[7] : « Exubérance irrationnelle » est une marque déposée d’Alan Greenspan

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.