Si vous avez manqué notre premier épisode, commencez ici :

Nicolas Perot

Nicolas Perot

Aujourd'hui nous nous intéressons aux pères fondateurs de la théorie financière moderne, avec un parcours mêlant universitaires et praticiens !

Graham (1874-1976) et Dodd (1895-1988) puis Buffett (1930 -) et Munger (1924 -)

Au tout début du 20e siècle, Graham et Dodd sont deux gestionnaires de fonds et professeurs de finance à l’université.

Leur stratégie est simple : étudier les comptes des entreprises, choisir les plus robustes et celles dont les résultats sont les plus réguliers, et attendre le temps qu’il faudra afin de les acheter à un cours décoté.

Autrement dit, préparer une liste de courses et attendre les soldes.

Graham et Dodd ont écrit un ouvrage qui fait référence dans l’analyse fondamentale : Security Analysis. Outre la méthode, un peu datée, on y découvre que toutes les bulles financières se ressemblent ! En lisant les histoires de la bulle qui précède le krach de 1929, on croirait revivre la bulle dotcom de l’an 2000… et potentiellement celle des crypto-actifs aujourd’hui, qui sait ?

Graham a été le professeur et mentor de Warren Buffett, qui a utilisé les mêmes méthodes depuis les années 1962 au sein de sa holding Berkshire Hathaway, à l’origine une filature de textiles devenue progressivement un conglomérat diversifié et un véhicule d'investissement coté en bourse au site web toujours aussi moderne. Depuis, les performances financières extraordinaires de Berkshire Hathaway ont placé Buffett et son associé Munger sur le podium des hommes les plus riches du monde.

La méthode Graham-Dodd fonctionne-t-elle encore au 21e siècle ? Elle a certainement fonctionné par le passé, mais son efficacité semble s’émousser au fur et à mesure que l’information financière est facilement accessible.

En 1976, Graham disait déjà :

"I am no longer an advocate of elaborate techniques of security analysis in order to find superior value opportunities. This was a rewarding activity, say, 40 years ago, when our textbook "Graham & Dodd" was first published; but the situation has changed…"

Je ne préconise plus d’utiliser les techniques élaborées d’analyse des valeurs pour trouver des opportunités d’investissements dans la valeur. Ce travail était bien rémunéré il y a, disons, 40 ans, quand notre livre a été publié pour la première fois, mais les temps ont changé.

Depuis quelques années, Buffett peine à faire mieux que l’indice S&P 500. Une partie de cette sous performance est attribuable à l’effet taille : le choix d’investissements est désormais très limité pour le mastodonte Berkshire. Mais l’aveu de Buffett lui-même dans une interview de 1988, la méthode de Benjamin Graham est aujourd’hui dépassée, car l’information financière est bien mieux diffusée que dans les années 30.

Markovitz (1927-) et Sharpe (1934-)

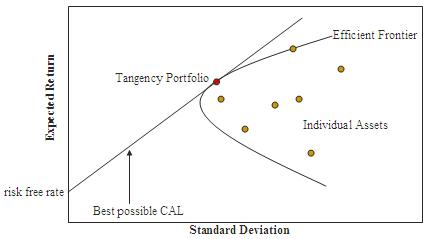

Harry Markowitz est un économiste américain célèbre pour avoir créé les principes de “théorie moderne du portefeuille” et de “frontière efficiente” dans sa thèse soutenue en 1954, qui lui a valu le prix Nobel d'économie en 1990.

Ces théories découlent de l’hypothèse des marchés efficients. Selon cette hypothèse, il n’existe aucun moyen de prédire l’évolution du cours d’une action, car toute l’information disponible est déjà reflétée dans le cours actuel. Le comportement des cours est donc aléatoire.

La construction du portefeuille selon Markovitz est centrée sur le risque, et non sur le rendement. Elle consiste à assembler des actifs peu corrélés entre eux de façon à diminuer le risque global du portefeuille. Pour Markovitz, il existe une infinité de façons d’assembler des titres cotés pour créer des portefeuilles, mais un seul est efficient pour un niveau de risque donné.

Cette approche est radicalement différente de celle Graham et Dodd à deux égards :

- elle cesse d’analyser les entreprises, considérant que c’est inutile, et se concentre plutôt que la construction du portefeuille,

- elle est très diversifiée, alors que Graham et Dodd étaient volontiers très concentrés, suivant le principe “on peut mettre tous ses oeufs dans le même panier si on surveille bien le panier”.

Sharpe est surtout connu pour le célèbre “ratio de Sharpe” qui quantifie le rendement par unité de risque pris et permet donc de comparer des fonds d’investissement en regardant au-delà de leur simple performance.

Malgré leur âge, les approches de Markovitz et de Sharpe restent le socle de la construction des portefeuilles de nos jours.

John Bogle (1929-2019)

L’un de ses premiers jobs de ce brillant étudiant américain consiste à étudier les performances des fonds de placement. John s’aperçoit que plus un fonds a de frais, moins il a de performances. Ensuite, en rassemblant les historiques, il remarque que les bons gérants ne sont jamais les mêmes d’une période à l’autre.

Malgré tout, en bon élève, Bogle commence sa vie professionnelle dans des fonds d’investissement actifs. Il y réalise un brillant parcours, jusqu’à ce que, dans un contexte de krach, ses convictions prennent le dessus et le poussent en 1974 à créer Vanguard, une société de gestion spécialisée dans la gestion indicielle.

À l’époque, il passe pour un excentrique. Pourquoi suivre un indice boursier alors qu’il est bien plus intelligent de choisir dans quoi on investit ? Bogle va plus loin : il crée une structure qui permet de facturer le moins de frais possible, puisque les investisseurs dans les fonds Vanguard deviennent aussi propriétaires de la société de gestion, un peu comme dans un modèle mutualiste.

La société se nomme initialement The Vanguard Experiment, l'expérience d'avant-garde.

Cette approche, combinant indiciel et faible frais, est bonne pour la performance, mais c’est un échec commercial magistral, du moins au début. Le fonds ne collecte même pas 10 % des montants qui étaient anticipés par le management. L’une des raisons : Vanguard ne verse aucune rétrocession aux courtiers qui distribuent ses fonds à leurs clients.

Cependant, les performances finissent par démontrer aux investisseurs les intérêts de la gestion indicielle, et le succès arrive progressivement. Vanguard gère aujourd’hui plus de 7 500 milliards de dollars.

Par effet de ricochet, Bogle a réduit les frais de toute l’industrie financière. Sans Bogle, nous devrions payer beaucoup plus de frais pour notre portefeuille d’investissement. En 2010, le magazine « Forbes » le décrivait comme la personne « ayant fait plus de bien pour les investisseurs que n'importe quel autre financier du siècle passé ». Bogle est bien évidemment l’une des inspirations de Yomoni.

Les fonds indiciels de Bogle sont venus avant les ETF. John Bogle est curieusement assez réservé sur ces derniers… Son argument : ces produits sont trop faciles à acheter et à vendre en cours de journée, et donc peuvent inciter les investisseurs à faire du trading.

Les fonds indiciels non cotés sont selon lui mieux adaptés au long terme, car les investisseurs sont davantages protégés de leur propre comportement. Cependant, les ETF utilisés de la bonne manière (achat et conservation et non trading) ne présentent aucun inconvénient selon lui ! D'ailleurs, Vanguard s'est finalement mis aux ETF :)

Fama (1939-) et French (1954-)

Revenons un moment dans le milieu académique.

Pour Eugene Fama et Kenneth French, la théorie de Markovitz est intéressante, mais ne suffit pas à expliquer le rendement des actions et des portefeuilles.

Selon eux, il n’y a pas qu’un seul axe qui relie le rendement et le risque, le problème est multidimensionnel.

Leur modèle, nommé modèle de Fama-French à trois facteurs, explique le rendement d’une action par trois facteurs :

- son risque (comme chez Markovitz)

- sa taille (les petites entreprises ayant généralement un rendement supérieur)

- sa décote comptable (les entreprises ayant une valeur comptable élevée par rapport à leur valeur de marché ayant généralement un rendement supérieur).

Cette approche plus nuancée arrive à expliquer près de 90% des écarts de rendement entre les titres. Elle est encore couramment utilisée aujourd’hui. Vous la retrouvez par exemple dans les “boîtes de style” sur le site d’analyse d’OPCVM morningstar.fr, ou vous pouvez investir directement sur un style grâce à des ETF spécialisés (small caps, large caps, ou value et growth).

Nous sommes donc passés de un facteur à trois facteurs... Mais trois facteurs ne suffisent pas. L’approche se développe encore, et on tente désormais de trouver d’autres facteurs de risque qui expliqueraient le rendement : le momentum (le mouvement récent), la volatilité, etc.

Ces approches ne font toutefois pas consensus. On en vient même à penser que le mouvement des actions est finalement assez compliqué, et que les facteurs ne sont peut-être pas l’approche la plus pertinente, car le comportement passé d'une action n'est pas forcément un bon guide pour l'avenir !

Dans notre prochain - et dernier - épisode, nous nous intéressons à un brillant investisseur contemporain, mais aussi à quelques sulfureux escrocs...

Nicolas Perot

Vous avez un projet d'investissement ?

En quelques minutes, vous détaillez votre projet et nous vous proposons une solution adaptée à votre profil d'investisseur.

Les supports d’investissement présentent des risques de perte en capital.